|

Дипломная работа: Имитационное моделирование показателей мобильного бюджетирования предприятий ремонтного сектора вагонного хозяйстваГибкие бюджеты могут найти применение и на предприятиях подсобно-вспомогательной деятельности, особенно на тех, чья продукция близка к промышленной. Формы, в виде которых гибкие бюджеты доводятся до подразделений и составляются отчеты (наименования и количество видов продукции, работ, услуг, виды и количество групп расходов), могут различаться в зависимости от характера и особенностей конкретных подразделений. 4. Моделирование расчета гибких бюджетов 4.1 Постановка задачи Происходящая в настоящее время в железнодорожной отрасли глубокая экономическая реформа поставила большое количество важнейших задач, одной из которых является создание, внедрение и реализация новых методов управления. В этом плане особый интерес представляют экономические информационные технологии и системы, которые приходят на смену традиционным системам. Системы бюджетирования являются инструментом для рационального управления финансами предприятия и представляют собой технологию планирования, учета и контроля денежных ресурсов и финансовых результатов. Они позволяют структурировать данные о прогнозных и фактических доходах, расходах, платежах и поступлениях. Информационные системы бюджетирования позволяет учитывать специфику работы каждого предприятия и в перспективе дают возможность найти методические подходы к оптимизации расходов при планировании. Важнейшим фактором составления бюджетов считается объем выпуска продукции. На учете влияния этого фактора основано применение так называемых гибких бюджетов. При этом плановое задание по расходам устанавливается в виде двух составляющих – постоянной (фиксированной) и меняющейся в зависимости от объема продукции (перевозок, работ, услуг). Гибкая смета является, по мнению зарубежных экономистов, действенным инструментом контроля затрат. Американские специалисты Д. Шим и Д. Сигел отмечают следующие преимущества гибкой сметы: “она ориентирована на целый диапазон объемов производства, а не на один единственный уровень деловой активности, она носит динамический, а не статический характер”. Известно, что при анализе затрат чаще всего определяются три вида отклонений фактических сумм от запланированных (или имевших место в предыдущем периоде): отклонений по объему производства, по ценам на ресурсы, удельным затратам ресурсов на одно изделие или одну производственную операцию. Гибкий бюджет облегчает анализ, так как содержит готовую информацию о плановых затратах на фактически выполненный объем производства. Поскольку бюджетные данные включают затраты, рассчитанные для прогнозируемого объема реализации, а фактически произведенные затраты относятся к фактическому объему, то их сравнение некорректно. Превышение фактических затрат над плановыми не является мотивом для отрицательной оценки, если такие затраты явились результатом превышения фактического показателя объема деятельности над заложенным в бюджете. И наоборот, если уровень деятельности, ниже, то ожидается и сокращение переменной части затрат. Это актуально как для предприятий, большая часть затрат которых является переменными (условно-переменными), так и для предприятий где значительный удельный вес условно-постоянных затрат. Для корректного сравнения плановые и фактические показатели должны относиться к одному объему работы, поэтому, прежде чем принимать решения о распределении ответственности между выделенными центрами ответственности за отклонения, следует скорректировать бюджетные данные, пересчитав их для фактического объема работы. Таким образом, гибкий бюджет обеспечивает возможность расчета размера статей затрат для разных уровней деловой активности (объемов работ) в диапазоне возможных значений и определения отклонений бюджетных данных от фактических, вызванных изменением объема работы по сравнению с первоначально прогнозируемым. Система ЕК АСУФР не позволяет оценить выполнение бюджетных показателей с использованием принципов гибкого бюджетирования. В связи с этим встала задача разработки программного продукта, позволяющего автоматизировать процесс анализа выполнения бюджетов. 4.2 Процесс разработки ИСВ настоящее время существует ряд общих методологий разработки ИС. Главное в них – единая дисциплина работы на всех этапах жизненного цикла системы, учет критических задач и контроль их решения, применение развитых инструментальных средств поддержки процессов анализа, проектирования и реализации информационной системы (ИС). 4.3 Этап анализа и определения требованийПервым этапом проектирования ИС, является анализ и определение требований к системе, где необходимо сформулировать все детальные требования заказчика. На данном этапе были определены бизнес-функции программного продукта, которые он должен выполнять. Программа должна рассчитывать четыре вида гибких бюджетов, а именно: - многоступенчатый бюджет расходов на ремонт вагонов; - стандартный гибкий бюджет расходов, скорректированный на объем вагонов; - гибкий бюджет расходов, с применением коэффициентов эластичности; - гибкий бюджет расходов с использованием множественной базы корректировки. Описаны информационные потребности, то есть информационная модель системы: Согласно первичной постановке задачи, разрабатываемое программное приложение должно обладать следующими основными функциями: - разработана в MS Excel; - возможность экспорта данных в отдельные файлы MS Excel; - навигация по видам гибких бюджетов. Обозначены основные функциональные особенности разрабатываемого программного продукта: - наглядное представление информации; - удобный пользовательский интерфейс. Построение моделей бизнес-функций происходило при помощи ARIS Toolset фирмы IDS Prof. Scheer. Был выбран тип модели «Function tree» и область применения «Functions». На основе построенных функциональных моделей разрабатываемая ИС является достаточно удобным и доступным инструментом для оперативного расчета бюджетов структурных предприятий ремонтного сектора вагонного хозяйства. 4.4 Этап проектированияВ качестве платформы были определены: - среда разработки - MS Excel; - язык программирования - Visual Basic for Applications (VBA). Это было сделано по следующим критериям: общедоступность, квалификационные знания экономистов, которые позволяют пользоваться программным продуктом без дополнительного обучения, возможность корректировки программного продукта, функциональность. Так как большая часть исходных данных находится в модулях ЕК СУФР и ЕК АСУТР, обеспечивается связь программы с системами. Схема связи программы с модулями корпоративной системы представлена на рисунке 4.3.

Рисунок 4.3 – Связь программы с другими модулями корпоративной системы. Для составления гибкого бюджета затрат на ремонт вагонов из модуля расчета заработной платы необходима информация о тарифных ставках рабочих, выполняющих ремонт, а так же информация о наличии и себестоимости запчастей и материалов из модуля складского учета. Одним из результатов работы на данном этапе является определение источников исходных информационных потоков. 4.5 Этап разработки и тестированияПрограммный продукт использует пять листов рабочей книги MS Excel. На первом листе располагается шаблон многоступенчатого бюджета расходов на ремонт вагонов; на втором – шаблон стандартного гибкого бюджета расходов, скорректированного на объем вагонов; третий лист содержит шаблон гибкого бюджета расходов, с применением коэффициентов эластичности; на четвертом листе находится шаблон гибкого бюджета расходов с использованием множественной базы корректировки; пятый лист используется для хранения необходимой служебной информации и скрыт от пользователя. Структура данных программного продукта изображена на рисунке 4.4.

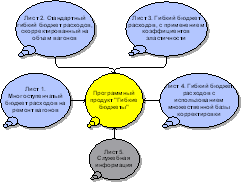

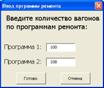

Рисунок 4.4 – Структура данных программного продукта «Гибкие бюджеты». Вид главного меню изображен на рисунке 4.5. При переходе на какой-либо вид гибкого бюджета загружается форма для ввода исходных данных в таблицу. Рассмотрим расчет каждого вида гибкого бюджета. 1) Многоступенчатый бюджет расходов на ремонт вагонов. Исходными данными являются программы ремонта (количество вагонов по двум программам ремонта). Форма для ввода исходных данных приведена на рисунке 4.6.

Рисунок 4.5 – Главное меню программного продукта «Гибкие бюджеты».

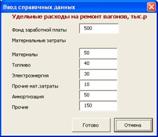

Рисунок 4.6 – Форма ввода исходных данных для расчета многоступенчатого бюджета расходов на ремонт вагонов. Справочными данными являются удельные расходы на ремонт вагонов: фонд заработной платы, материалы, электроэнергия, топливо, прочие материальные затраты, амортизация, прочие. Справочные данные вводятся только тогда, когда меняется какой-либо вид удельных расходов. Форма для ввода справочных данных показана на рисунке 4.7.

Рисунок 4.7 – Форма ввода справочных данных для расчета многоступенчатого бюджета расходов на ремонт вагонов. В результате расчета многоступенчатого бюджета формируется таблица на рабочем листе книги MS Excel. Вид ее приведен на рисунке 4.8.

Рисунок 4.8 – Таблица расчета статичного бюджета расходов на ремонт вагонов. Алгоритм расчета имеет следующую последовательность: в ячейки B4, B8-B13 вводится справочная информация, в ячейки С3, D3 вводятся исходные данные. Далее приведены формулы расчета данных в ячейках: Фонд заработной платы рассчитывается по формуле (4.1):

где y1 - фонд заработной платы; xn – программа ремонта; a1 – удельные расходы на фонд заработной платы. Исходя из этой формулы, в относительных адресах электронной таблицы получаем: C4=C3*B4; D4=D3*B4; E4=D4-C4. Отчисления на социальные нужды определяются по формуле (4.2):

где y2 – отчисления на социальные нужды; xn – программа ремонта; a2 – удельные расходы на социальные нужды. C5=B5*C3; D5= B5*D3; E5=D5-C5. Удельные расходы на отчисление на социальные нужды определяется по формуле (4.3):

где a2 – удельные расходы на отчисление на социальные нужды; a1 – удельные расходы на фонд заработной платы, k1 – 0,267 с 1 января 2006. В клетках электронной таблицы записывается: B5=B4*0,267. Общие материальные затраты состоят из затрат на материалы, топливо, электроэнергию и прочих материальных затрат: B6=B8+B9+B10+B11; C6=C8+C9+C10+C11; D6=D8+D9+D10+D11; E6=D6-C6. Затраты на материалы определяются исходя из следующей формулы (4.4):

где y31 – затраты на материалы; a31 – удельные затраты на материалы; xn – программа ремонта. C8=B8*C3; D8=B8*D3; E8=D8-C8. Затраты на топливо определяются по следующей формуле (4.5):

где y32 – затраты на топливо; a32 – удельные затраты на топливо; xn – программа ремонта. C9=B9*C3; D9=B9*D3; E9=D9-C9. Затраты на электроэнергию определяются по формуле (4.6):

где y33 – затраты на электроэнергию; a33 – удельные затраты на электроэнергию; xn – программа ремонта. C10=B10*C3; D10=B10*D3; E10=D10-C10. Прочие материальные затраты определяются по формуле (4.7):

где y34 – прочие материальные затраты; a34 – удельные затраты на прочие материальные ресурсы; xn – программа ремонта. C11=B11*C3; D11=B11*D3; E11=D11-C11. Амортизация определяется следующей формулой (4.8):

где y4 – амортизация; a4 – удельные затраты на амортизацию; xn – программа ремонта. C12=B12*C3; D12=B12*D3; E12=D12-C12. Прочие затраты определяются исходя из формулы (4.9):

где y5 – прочие затраты; a5 – удельные прочие затраты; xn – программа ремонта. C13=B13*C3; D13=B13*D3; E13=D13-C13. Строка итого определяется по формуле (4.10) суммированием всех элементов затрат:

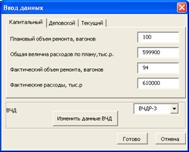

где y1 – фонд заработной платы; y2 – отчисления на социальные нужды; y3 – материальные затраты; y4 – амортизация; y5 – прочие затраты. B14=B4+B5+B6+B12+B13; C14=C4+C5+C6+C12+C13; D14=D4+D5+D6+D12+D13; E14=D14-C14. Программа считает расходы на ремонт, отклонение расходов одной программы от другой. 2) Стандартный гибкий бюджет расходов, скорректированный на объем вагонов. Исходными данными для данного бюджета являются плановый и фактический объемы ремонта вагонов, плановая и фактическая величина расходов на ремонт по каждому виду ремонта, ВЧД. От ВЧД зависит доля зависящих от объема ремонта расходов. Форма для ввода исходных данных показана рисунке 4.9. Долю зависящих от объема ремонта расходов можно изменить по всем ВЧД.

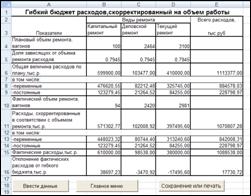

Рисунок 4.9 – Форма ввода исходных данных для расчета стандартного гибкого бюджета расходов, скорректированного на объем вагонов. На рисунке 4.10 изображена таблица расчета данного вида бюджета. В ячейки B4, C4, D4, B5, C5, D5, B6, C6, D6, B10, C10, D10, B15, C15, D15 заносятся исходные данные. Далее приведены формулы расчета данных в ячейках. Общая величина расходов по плану. Всего расходов определяется по формуле (4.12):

где P0 – всего расходов; Р01 – расходы на капитальный ремонт; Р02 – расходы на деповской ремонт; Р03 – расходы на текущий ремонт. E6=B6+C6+D6.

Рисунок 4.10 – Расчет стандартного гибкого бюджета расходов, скорректированного на объем вагонов. Переменные затраты считаются по формуле (4.13):

где Р0n1 – переменные затраты по видам ремонта; Р0n – общие затраты по видам ремонта;

B8=B6*B5; C8=C6*C5; D8=D6*D5; E8=B8+C8+D8. Постоянные затраты определяются по следующей формуле (4.14):

где Р0n2 – постоянные затраты по видам ремонта; Р0n – общие затраты по видам ремонта;

B9=B6*(1-B5); C9=C6*(1-C5); D9=D6*(1-D5); E9=B9+C9+D9. Расходы, скорректированные в соответствии с объемом ремонта считаются исходя из формулы (4.15):

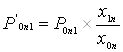

где Р0n’ – общая величина скорректированных расходов по видам ремонта; Р0n1’ – переменные скорректированные расходы по видам ремонта; Р0n2’ – постоянные скорректированные расходы по видам ремонта. B11=B13+B14; C11=C13+C14; D11=D13+D14; E11=B11+C11+D11. Переменные расходы, скорректированные на объем работы определяются по следующей формуле (4.16):

где Р0n1’ – переменные скорректированные расходы по видам ремонта; Р0n1 – переменные затраты по видам ремонта; x1n – фактический объем ремонта; x1n – плановый объем ремонта. B13=B8*B10/B4; C13=C8*C10/C4; D13=D8*D10/D4; E13=B13+C13+D13. Постоянные расходы остаются неизменными: B14=B9; C14=C9; D14=D9. Отклонение фактических расходов от гибкого бюджета по видам ремонта рассчитывается по формуле (4.17):

где Р’1n – отклонение фактических расходов по видам ремонта; Р0n’ – общая величина скорректированных расходов по видам ремонта; P1n – фактические расходы по видам ремонта. B16=B15-B11; C16=C15-C11; D16=D15-D11. Отклонение фактических расходов определяется по формуле (4.18):

где Р’1n – отклонение фактических расходов по видам ремонта. Таким образом: E16=B16+C16+D16. Программа считает отклонение фактических расходов от гибкого бюджета. 3) Гибкий бюджет расходов с применением коэффициентов эластичности. Исходные данные: плановый, фактический объем, плановая и фактическая величины расходов, в том числе, фонд заработной платы и материалы. Форма для ввода исходных данных показана рисунке 4.11.

Рисунок 4.11 – Форма ввода исходных данных для расчета гибкого бюджета расходов с применением коэффициентов эластичности. На рисунке 4.12 изображена таблица расчета данного вида бюджета. В ячейки B4, C4, D4, B5, C5, D5, B7, C7, D7, B8, C8, D8, B13, C13, D13, B20, C20, D20, B22, C22, D22, B23, C23, D23 заносятся исходные данные. Далее приведены формулы расчета данных в ячейках. Общая величина расходов по плану. Всего расходов определяется по формуле (4.12): E5=B5+C5+D5; E7=B7+C7+D7; E8=B8+C8+D8. Прочие расходы рассчитаны по формуле (4.19):

где П0n – прочие расходы по видам ремонта; U0n – расходы на фонд оплаты труда по видам ремонта; M0n – расходы на материалы по видам ремонта. B9=B5-B7-B8; C9=C5-C7-C8; D9=D5-D7-D8; E9=B9+C9+D9.

Рисунок 4.12 –Расчет гибкого бюджета расходов с применением коэффициентов эластичности. Коэффициенты эластичности. Коэффициент эластичности фонда оплаты труда рассчитывается по формуле (4.20):

Где an – коэффициент эластичности для фонда оплаты; U1n – фактические затраты на фонд оплаты труда; U0n – плановые затраты на фонд оплаты труда; x1n – фактический объем ремонта вагонов; x0n – плановый объем ремонта вагонов. B11= (B22/B7-1)/ (B13/B4-1); C11= (C22/C7-1)/ (C13/C4-1); D11= (D22/D7-1)/ (D13/D4-1). Коэффициент эластичности материалов определяется по следующей формуле (4.21):

Где bn – коэффициент эластичности для материалов; M1n – фактические затраты на материалы; M0n – плановые затраты на материалы; x1n – фактический объем ремонта вагонов; x0n – плановый объем ремонта вагонов. B12=(B23/B8-1)/(B13/B4-1); C11=(C23/C8-1)/(C13/C4-1); D11=(D23/D8-1)/(D13/D4-1). Выполнение программы ремонта рассчитано по формуле (4.22):

где с1 – коэффициент выполнения программы ремонта; x1n – фактический объем ремонта вагонов; x0n – плановый объем ремонта вагонов. B14=B13/B4; C14=C13/C4; D14=D13/D4. Скорректированный бюджет. Скорректированный бюджет рассчитан следующим по формулам (4.23), (4.24), (4.25), (4.26):

где Р’0n – общая сумма скорректированного бюджета по видам ремонта; U’0n – скорректированный фонд оплаты труда; M’0n – скорректированные расходы на материалы; П’0n – скорректированные прочие расходы.

где P’0 – суммарный скорректированный бюджет; Р’0n – скорректированный бюджет по видам ремонта.

где U0n’ – скорректированный бюджет фонда оплаты труда; U0n – плановая величина расходов по фонду оплаты труда; с1 – коэффициент выполнения программы ремонта; an – коэффициент эластичности для фонда оплаты.

где M0n’ – скорректированный бюджет расходов на материалы; M0n – плановая величина расходов на материалы; с1 – коэффициент выполнения программы ремонта; bn – коэффициент эластичности материалов. Исходя из вышеуказанных формул, ячейки формируются следующим образом: B15=B17+B18+B19; C15=C17+C18+D19; D15=D17+D18+D19; E15=B15+C15+D15; B17=B7+(B7*(B14-1)*B11); C17=C7+(C7*(C14-1)*C11); D17=D7+(D7*(D14-1)*D11); E17=B17+C17+D17; B18=B8+(B8*(B14-1)*B12); C18=C8+(C8*(C14-1)*C12); D18=D8+(D8*(D14-1)*D12); E18=B18+C18+D18; B19=B9; C19=C9; D19=D9; E19=B19+C19+D19; Прочие фактические затраты рассчитываются по формуле (4.27):

где П1n – фактические прочие расходы по видам ремонта; Р1n – общая сумма фактических затрат по видам ремонта; U1n – скорректированный бюджет фонда оплаты труда по видам ремонта; M1n – скорректированный бюджет расходов на материалы по видам ремонта. B24=B20-B22-B23; C24=C20-C22-C23; D24=D20-D22-D23; E24=B24+C24+D24. Отклонение фактических расходов от гибкого бюджета определяется по формулам (4.28), (4.29):

где P’1n – отклонение фактических расходов по видам ремонта; Р1n – общая сумма фактических затрат по видам ремонта; P’0n – суммарный скорректированный бюджет по видам ремонта.

где P’1 – отклонение фактических расходов от гибкого бюджета; P’1n – отклонение фактических расходов по видам ремонта. B25=B20-B15; C25=C20-C15; D25=D20-D15; E25=B25+C25+D25. Программа считает отклонение фактических расходов от гибкого бюджета. 4) Гибкий бюджет расходов с использованием множественной базы корректировки. Исходными данными являются плановый, фактический объем, плановая и фактическая величины расходов, в том числе, фонд заработной платы и материалы, плановая и фактическая трудоемкость. Форма для ввода исходных данных показана рисунке 4.13.

Рисунок 4.13 – Форма ввода исходных данных для расчета гибкого бюджета расходов с использованием множественной базы корректировки. На рисунке 4.14 изображена таблица расчета данного вида бюджета.

Рисунок 4.14 –Расчет гибкого бюджета расходов с использованием множественной базы корректировки. В ячейки B4, C4, D4, B5, C5, D5, B6, C6, D6, B8, C8, D8, B9, C9, D9, B14, C14, D14, B16, C16, D16, B23, C23, D23, B25, C25, D25, B26, C26, D26 заносятся исходные данные. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (4.16)

, (4.16)

, (4.20).

, (4.20). , (4.21)

, (4.21)