|

Дипломная работа: Повышение эффективности коммерческой деятельности бюджетной организации (на примере филиала РУП "Белгеология" белорусской геологоразведочной экспедиции)Анализ экономических показателейза 2008 год по сравнению с 2007 годом показывает успешное выполнение коллективом экспедиции, как плановых заданий, так и достижение значительных темпов роста. Так сумма выручки выросла почти в 2 раза. Благодаря значительному росту объёмов работ выполнено задание по рентабельности и по росту средней заработной платы. В таблице 2.7 проведём анализ производительности по Белорусской геологоразведочной экспедиции за 2007-2009 годы. Таблица 2.7 - Анализ производительности по Белорусской геологоразведочной экспедиции, млн. р.

Для наглядности отобразим данные в виде диаграмм:

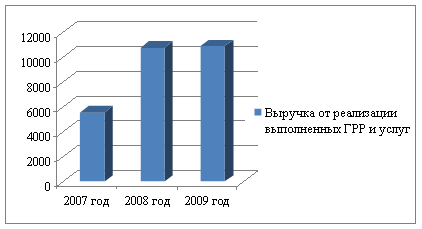

Рисунок - 2.1 Динамика выручки от реализации работ и услуг 2007-2009гг.

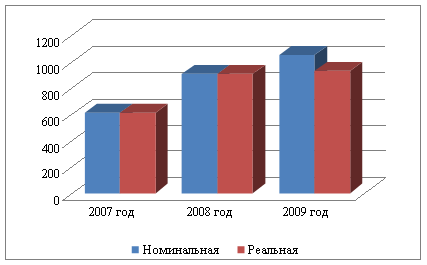

Рисунок 2.2 - Динамика среднемесячной заработной платы 2007-2009 гг.

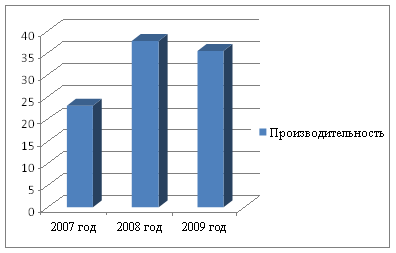

Рисунок 2.3 - Динамика производительности 2007-2009 гг. В результате видно, что выручка от реализации выполненных геологоразведочных работ и услуг увеличилась в 2009 году по сравнению с 2007 годом практически в два раза и незначительно по сравнению с 2008 годом. По среднемесячной заработной плате также наблюдается увеличение в 2009 году по сравнению с 2007 и 2008 годами. За счёт увеличения чистой прибыли экспедиции в 2008 году по сравнению с 2007 годом стало возможным увеличение выплат стимулирующего характера, что повлекло увеличение заработной платы. В 2009 году незначительное увеличение заработной платы так же произошло за счёт увеличения выплат стимулирующего характера. В 2008 году производительность работ составила 37,8 млн. руб., что намного выше показателя 2007 года, но из-за того, что в 2008 году практически все показатели были высокими, и с изменением структуры геолработ, в 2009 году не удалось достичь уровня показателей 2008 года. 2.2.2 Анализ себестоимости геологоразведочных работСебестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Для того, чтобы рассчитать себестоимость продукции, необходимо определить все затраты, которые имеют место в процессе производства. Предприятие тратит денежные средства на приобретение материалов и комплектующих, выплату заработной платы основным производственным рабочим, оплату израсходованной электроэнергии, а также несет дополнительные затраты, связанные с организацией и осуществлением деятельности предприятия. Анализ себестоимости продукции, работ и услуг имеет важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа являются следующие показатели: полная себестоимость товарной продукции в целом и по ее элементам затрат; отдельные элементы и статьи затрат. Сметная стоимость геологоразведочных работ, выполненных хозспособом, составила 10657,8 млн. р. в 2009г. и 10571,9 млн. р. в 2008 г., в том числе по видам работ и затрат в таблице 2.8 Таблица 2.8 - Распределение сметной стоимости геолработ по видам работ и затрат

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||