|

Дипломная работа: Повышение эффективности коммерческой деятельности бюджетной организации (на примере филиала РУП "Белгеология" белорусской геологоразведочной экспедиции)

Материальные затраты на 1 р. геолработ за 2009 год в экспедиции уменьшились на 10,2%; в абсолютном выражении материальные затраты за 2009 год уменьшились и составили 91,6% по сравнению с 2008 годом. Затраты на сырьё и материалы в 2009 году уменьшились по сравнению с 2008 годом на 16,7%. Затраты на топливо в в 2009 году увеличились по сравнению с 2008 годом на 0,6%. Затраты на электроэнергию в 2009 году увеличились по сравнению с 2008 годом на 20,6%. Расходы на оплату труда: Таблица 2.14 - Расходы на оплату труда

Расходы на оплату труда увеличились в связи с увеличением объема производства. Соответственно росту заработной платы пропорционально возросли отчисления на социальные нужды с 995,6млн. р. до 1212,3млн. р. Амортизация основных производственных фондов: Рост амортизационных отчислений связан с увеличением остаточной стоимости основных фондов в результате переоценки основных фондов на 1.01.2009г., приобретением основных средств за 2008 г. на сумму 1 036,492 млн. р.; выбытие основных средств за 2008 г. составило 196,732 млн. р. Прочие затраты по предприятию составили: Таблица 2.15 - Прочие затраты

Прочие затраты за 2009 год по экспедиции возросли в большей степени, чем объемы производства геолработ (102,3%) и затраты на производство продукции в целом (112,0%). Это говорит о том, что удельный вес прочих затрат в общем объеме затрат на производство продукции возрос. Платежи по страхованию увеличились в связи с обязательным государственным страхованием. 2.2.3 Анализ затрат на 100 р. товарной продукцииПоказатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это - наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость. Проследим, как изменялся уровень затрат на 100 рублей товарной продукции за период 2007-2009 года по Белорусской геологоразведочной экспедиции (таблица 2.16). Таблица 2.16 - Динамика затрат на 100 р. геолработ за период 2007-2009 гг

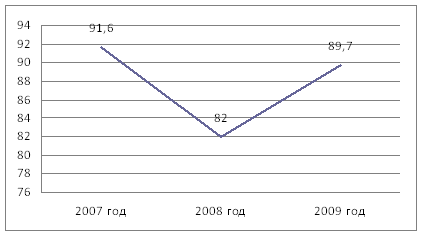

Графически динамика затрат на 100 геолработ экспедиции представлена на рисунке 2.7.

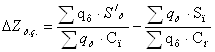

Рисунок 2.7 - Динамика затрат на 100 р. геолработ Анализируя динамику изменения затрат на 100 рублей товарной продукции, видно, что в 2008 году показатель снизился на 9,6 р. до 82 р. В 2009 году затраты на 100 р. товарной продукции составили 89,7р., что на 7,7 рубля больше, чем в 2008 году. Рост затрат на 100 р. товарной продукции в 2009 году по сравнению с 2008 годом объясняется значительным ростом цен на сырьё и материалы, топливо и возросшими затратами на оплату труда. Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в функциональной связи: изменение структуры выпущенной продукции; изменение уровня затрат на производство отдельных изделий; изменение цен и тарифов на потребленные материальные ресурсы; изменение цен на товарную продукцию. Первый фактор влияет на общую сумму затрат через изменение средней себестоимости обезличенной единицы продукции в связи с увеличением или уменьшения удельного веса конкретного вида продукции (изделия, работы, услуги), которые имеют свою, отличную от других, индивидуальную себестоимость. Второй фактор, непосредственно влияющий на изменение затрат на рубль товарной продукции, - изменение уровня затрат на производство отдельных изделий, видов работ или услуг. Он включает все затраты материальных, трудовых и финансовых ресурсов на производство и реализацию единицы продукции и выражается в виде статей расхода. Остальные два фактора выражают изменение цен (и тарифов) на потребленные материальные ресурсы и выпущенную продукцию [9]. Рассмотрим влияние этих факторов на основе данных таблицы 2.17. Таблица 2.17 - Затраты на 100 рублей товарной продукции

Общее отклонение затрат на 100 рублей товарной продукции от плана определяется сравнением строк 9 и 7: 89,7 - 101,2 = - 11,5 р., то есть фактические затраты оказались ниже утвержденных планом. Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение. Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 таблицы 2.17):

где

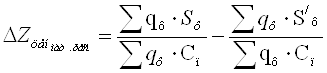

Таким образом, изменение ассортимента выпущенных изделий привело к снижению затрат на 100 рублей товарной продукции на 22,6 р. (78,6 - 101,2= - 22,6). Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 таблицы 2.17):

то есть 69,4 - 78,6 = - 9,2 р. Выделитьвлияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой:

или сравнив сроки 11 и 10 таблицы 3.12: 70,2 - 69,4 = +0,8 р. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на 100 рублей товарной продукции на 0,8 р. Влияние последнего фактора - изменения оптовых цен на продукцию - определяется сравнение строк 9 и 11, т.е. по формуле: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, 2.1

, 2.1 , 2.2

, 2.2  2.2

2.2