|

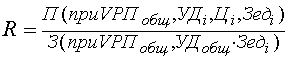

Курсовая работа: Анализ учетного процесса формирования финансового результата на конкретном хозяйствующем субъекте и выявление резервов его совершенствования∑ (VРПi1 * Цi0) – ∑ (VРПi1 * Сi0) Требуется подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. Для этого из фактической суммы выручки следует вычесть условную сумму затрат: ∑ (VРПi1 * Цi1) – ∑ (VРПi1 * Сi0) Порядок расчета данных показателей в систематизированном виде представлен в Таблице Д3. /1.220-221/ По данным таблицы можно установить, как изменилась сумма прибыли за счет фактора. Изменение суммы прибыли за счет: объема реализации продукции: ∆ПVРП = Пусл1 - П0; Структуры товарной продукции: ∆Пстр = Пусл2 - Пусл1; Отпускных цен: ∆Пц = Пусл3 - Пусл2; Себестоимости реализованной продукции: ∆Пс = П1 - Пусл3. /9/ 1.2.3 Анализ рентабельности предприятия Приращение прибыли может быть связано как с интенсивным, так и с экстенсивным использованием производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж. /5.197/ Рентабельность – относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризует эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. /1.229/ Показатели рентабельности можно объединить в несколько групп: 1. окупаемость затрат; 2. прибыльность продаж; 3. доходность капитала и его частей. Рентабельность продукции (коэффициент окупаемости затрат) начисляется путем отношения прибыли от реализации (Прп) до выплаты процентов и налогов к сумме затрат от реализации продукции (Зрп). Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции: Rз = Прп / Зрп * 100% Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности. Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (ИЗ): RI = Пид / ИЗ * 100% Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ, услуг до выплаты процентов и налогов на сумму полученной выручки (ВРрп). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж: Rоб = Прп / Врп * 100% Рентабельность совокупного капитала исчисляется отношением брутто – прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (КL): RKL = БП / KL * 100% Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Под) к среднегодовой сумме операционного капитала (ОК). он характеризует доходность капитала, задействованного в операционном процессе: Rок = Под / ОК * 100% В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки. /15/ R0 = П0 / З0 * 100%; Rусл1 = Пусл1 / Зусл1 * 100%; Rусл2 = Пусл2 / Зусл2 * 100%; R1 = П1 / З1 * 100%; ∆Rобщ = R1 - R0; ∆RVРП = Rусл1 - R0; ∆RУд = Rусл2 - Rусл1; ∆RЦ = Rусл3 - Rусл2; ∆RС = R1 - Rусл3; ∆Rобщ = ∆RVРП + ∆RУд + ∆RЦ + ∆RС. Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции: RЗ1 = Пi / Зi = VРПi (Цi – Ci) / VРПi * Ci = Цi – Ci / Ci. /4.274/ 1.2.4 Анализ использования прибыли Для анализа использования прибыли используется закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета «О прибылях и убытках », приложения к балансу, отчета о движении денежных капитала, расчетов налога на имущество, налога на прибыль, на доходы. Распределение прибыли показано на Рисунке Е3. Из рисунка видно, что одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма – чистая прибыль – используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др. В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размеров чистой прибыли, отчислений в фонды предприятия. Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода. Для определения налогооблагаемой прибыли необходимо составить расчет Таблица Ж4. Используя данные факторного анализа прибыли от реализации продукции, данные предыдущей таблицы, можно определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли Таблица З5. Чистая прибыль является одним из важнейших экономических показателей, характеризующий количественные результаты деятельности предприятия. Количественно она представляет собой разность между суммой брутто – прибыли и суммы, внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Ее величина зависит от факторов изменения общей суммы брутто – прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций. Определение суммы чистой прибыли показано в Таблице И6. Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменить брутто – прибыль за счет каждого фактора умножить на плановый удельный вес чистой прибыли в сумме общей брутто – прибыли: ∆ЧП = ∆БПхi * УдЧП0 Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i – го фактора (налогов, санкций, отчислений) в общей сумме брутто – прибыли на фактическую ее величину в отчетном периоде: ∆ЧП = ∆БП1 * Удхi Влияние факторов на изменение суммы чистой прибыли показано в Таблице К7. /14.283-285/ Чистая прибыль отчетного года (нетто-прибыль) - это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются дивиденды акционерам, вознаграждения социального характера, финансируются производственные программы, формируются фонды и резервы. /11/ Факторы, влияющие на распределения прибыли, делятся на внешние и внутренние. Внешние факторы: 1. правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.); 2. система налоговых льгот при реинвестировании прибыли; 3. рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и наоборот, ее снижения обуславливает увеличение доли потребляемой прибыли; 4. стоимость внешних источников формирования инвестиционных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот). Внутренние факторы: 1. уровень рентабельности предприятия, при низком значение которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.; 2. наличие в портфеле предприятия высокодоходных инвестиционных проектов; 3. необходимость ускоренного завершения начатых инвестиционных проектов; 4. уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, определяющих доходность собственного капитала; 5. наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и др.); 6. текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли. /1.243-244/ 2. Аналитический раздел Объектом исследования является предприятие ООО «Кондитер». Основными методами исследования послужили методы табличный, метод относительных показателей, сравнения-динамики и другие. Анализируемый период охватывает три отчетных года работы предприятия (с 2007г. по 2009г.). 2.1 Организационная характеристика предприятия Общество с ограниченной ответственностью «Кондитер» было организовано и введено в эксплуатацию в 2000г. Предприятие является коммерческой организацией, основной целью деятельности которого является извлечение прибыли. Как юридическое лицо, предприятие самостоятельно осуществляет оперативный, бухгалтерский и статистический учет и отчетность в установленном действующим законодательством Российской Федерации порядке. Производственная деятельность ООО «Кондитер» основывается на выпуске хлеба, хлебобулочных и кондитерских изделий. На предприятии имеется кондитерский цех, который вырабатывает 20 наименований кондитерских изделий, В настоящее время предприятие производит хлеб из ржаной и из смеси ржаной и пшеничной муки, пшеничной муки двух сортов, булочные изделия. Основными целями деятельности предприятия являются: 1. производство и реализация хлебобулочных изделий через торгующие организации города; 2. обеспечение и повышение социальных гарантий членов трудового коллектива; 3. получение прибыли и рост доходов. Вся выпускаемая продукция пользуется большим спросом у покупателей. Большие трудности организация испытывает из-за несвоевременной оплаты за продукцию. В результате чего нет возможности закупить сырье, новое оборудование. ООО «Кондитер» отпускает свою продукцию под реализацию и по договору мены. Управление делами на предприятии распределены между директором, главным бухгалтером и начальником производства. Перед каждым работником ставятся конкретные задачи, за выполнение которых они несут ответственность. Политика оплаты труда работников строится на зависимости размера заработка от объемов производства. Организация имеет линейно-функциональную структуру управления, которая представлена на Рисунке Л3. 2.2 Основные показатели хозяйственной деятельности ООО «Кондитер» Основной производственной деятельностью предприятия ООО «Кондитер» является производство хлебобулочных изделий с последующей их продажей населению. Показатели развития предприятия представлены в Таблице 1. Таблица 1 Основные показатели развития предприятия

Как видно из Таблицы 1 за период с 2007 по 2009гг. ООО «Кондитер» увеличило выпуск продукции на 115%. Также за тот же период уменьшилась стоимость основных производственных фондов на 405801руб. Влияние данных факторов сказалось на увеличении произведенной продукции в расчете на одного работника и на 100руб. стоимости фондов. Это связано с тем, что предприятие провело ликвидацию морально устаревшего оборудования и заменило его новыми образцами с более высокими показателями выхода продукции. Состав продукции производимой предприятием ООО «Кондитер» за 2007 – 2009гг. показан в Таблице 2. Таблица 2 Производство основных видов продукции в натуральном виде, т.

Согласно данным, представленным в Таблице 2 ООО «Кондитер» специализируется на производстве хлеба, хлебобулочных и кондитерских изделий. В целом, за период с 2007 по 2009гг. показатели объемов производства продукции увеличились на 48% и имеют тенденцию к повышению. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||