|

Реферат: Организационно-правовая форма И структура управления предприятием9.Облагаемая налогом прибыль уменьшается также на суммы, направленные на пополнение страховых резервов по страхованию жизни в пределах процента, предусмотренного в структуре тарифной ставки, согласованной с Федеральной службой Росси по надзору за страховой деятельностью. 10. Вычитаются из облагаемой прибыли суммы пожертвований в избирательные фонды кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и местных органов самоуправления, а также в фонды общественных избирательных объединений . Размеры этих льгот регламентируются, но не в процентах к облагаемой налогом прибыли, а в абсолютной сумме: · при выборах в федеральные органы государственной власти сумма добровольных пожертвований, не облагаемых налогом, не может превышать 100-кратного минимального месячного размера оплаты труда при внесении средств в избирательные фонды кандидатов в депутаты и 10000-кратного – в фонды избирательных объединений; · при выборах в органы государственной власти субъектов РФ и в органы местного самоуправления – соответственно 50-кратного и 5000-кратного минимального месячного размера оплаты труда. 11.Льгота предоставляется по прибыли, направленной на погашение убытков прошлых лет. Речь идет об убытках только по основной деятельности предприятий по данным годового бухгалтерского отчета. От налога освобождается часть прибыли, направленная на покрытие убытка, в течении последующие пяти лет, но при условии, что на эти цел были полностью использованы средства резервного и других аналогичных по назначению фондов, создание которых предусмотрено законодательством. Важно отметить, что все перечисленные льготы не могут уменьшить сумму налога на прибыль, рассчитанную до выплаты льгот более чем на 50%. Согласно вышеперечисленным льготам на предприятии «Комбинат молочный «Ставропольский» льготы по налогу на прибыль за 1998 год составили: 1. По выполненным объемам капитальных вложений; а) капитальные вложения – всего – 8682880 руб. б) уменьшаются на объем капитальных вложений, не оплаченный поставщикам – 4343737 руб. в) уменьшаются на объем введенных основных средств, профинансированных ранее – 20340 руб. профинансировано за счет амортизационных отчислений – 2714810 руб. 2.Объем капитальных вложений, подлежащих льготированию – 1603993 руб. Содержание детского сада, согласно Постановления Городской Думы № 1810 от 02.08.96гю: а) количество посещений детского сада – всего дето-дней за год – 16038 б)норма содержания 1 ребенка в день – 9руб. Итого льгота составила (9х16038) – 144342 руб. 3. Всего прибыль подлежащая льготированию – 1748335 руб. Итого валовая прибыль за 1998год составила 20928043 руб.Из валовой прибыли , согласно налоговому законодательству, исключается прибыль от осуществления отдельных банковских операций и сделок – 347812 рублей. Льготы по налогу на прибыль – 1748335 рублей. Налогооблагаемая прибыль – 18831896 рублей. Ставка налога на прибыль всего – 35%, в том числе: - в федеральный бюджет – 13%; - в местный бюджет – 22%. Сумма налога на прибыль всего – 6591164 руб., в том числе: - в федеральный бюджет – 2448146 руб.; - в местный бюджет – 4143018 руб. прибыль остающаяся в распоряжении предприятия - 12240732 2.2.4.Использование прибыли, остающейся в распоряжении предприятия.Предприятию предоставляется право использования прибыли после уплаты налогов и других обязательных платежей по своему усмотрению. В соответствии с рекомендациями целесообразно деление прибыли на три фонда: · Фонд научно-технического и социального развития (фонд накопления). · Фонд потребления. · Фонд дивидендов. Фонд накопления помимо чистой прибыли может пополняться за счет: · поступления денежных сумм за аренду; · средств от продажи акций предприятия на сторону; · дивидендов работников предприятия; · заемных средств на техническое перевооружение, реконструкцию, строительство объектов производственной и непроизводственной сферы; · государственных вложений (субсидий) процентных и беспроцентных; · внебюджетных фондов; · муниципальных средств процентных и беспроцентных; · иностранных инвестиций. Направления использования фонда накопления: · расходы на развитие и проведение научно-исследовательских работ; · возврат ссуд и оплата ссудных процентов банкам и другим учреждениям, использованных на техническое перевооружение, реконструкцию, строительство, приобретение нематериальных активов; · приобретение нематериальных активов, природоохранные мероприятия; · проценты по кредитам банков выданные под любые товарно-материальные ценности, на текущие затраты сверх процентной ставки ЦБ увеличенной на три пункта; · оплата процентов по просроченным ссудам (исключая пролангированные); · выплаты за превышение допустимых норм загрязнения окружающей среды (выбросы в атмосферу, сбросы, размещение отходов и др.) по нормам (утвержденным в Постановлении Правительства РФ от 28.08.92г. № 632) и по разрешению соответствующих органов; · содержание (ремонт) непроизводственной сферы; · покупка ценных бумаг. Фонд потребления. Источники формирования: чистая прибыль предприятия и благотворительные взносы. Направления использования: · премии за особо важные достижения в труде (приравнивается к дополнительному заработку и облагается социальным налогом (платит предприятие) и подоходным (платит физическое лицо); · материальная помощь; · оплата дополнительных отпусков (превышение нормативов); · компенсация за индексации цен; · надбавки к пенсиям ветеранам труда; · проезд на транспорте к месту работы (компенсация); · выдача путевок, подписок, ценных подарков; · содержание садоводческих товариществ; · содержание поликлиник (цеховый врач); · компенсация командировочных расходов сверх установленных норм; · выплата работникам денежных средств сверх компенсационных норм, связанных с использованием их личных автомобилей для служебных поездок; · личное и имущественное страхование работников; · оплата труда работников непроизводственной сферы ; · оплата жилья (квартир, общежитий).

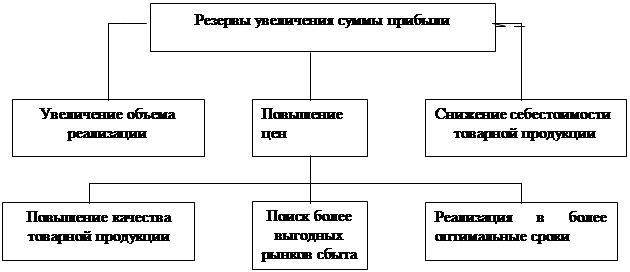

Фонд дивидендов. Фонд дивидендов образуется по решению собрания акционеров. На ОАО «Молочный Комбинат «Ставропольский» за счет чистой прибыли формируется два фонда – фонд накопления и фонд потребления, по решению собрания акционеров фонд дивидендов не образуется. Полученная прибыль за 1998 год и нераспределенная прибыль прошлого года, в сумме 557 тыс. руб., распределилась следующим образом: 1.Налог на прибыль – 6591164 рублей. 2.начислены фонды : - фонд накопления – 9264212 руб. - фонд потребления – 5599865 руб. Движение фондов. Фонд накопления: - остаток на 1.01.98г. – 330639 руб. - начислено – 9264212 рублей. Израсходовано на финансирование капвложений – 5968070 рублей. Остаток на 1.01.99.г. – 3626781 рубль. Фонд потребления: - остаток на 1.01.98.г. – 3108014 рублей, - начислено – 5599865 рублей, - прочие – 5000 рублей. Израсходованы на следующие цели: 1. Содержание детского сада – 778513 рублей. 2. Содержание медпункта – 70466 рублей. 3. Расходы по ГО – 24629 рублей. 4. Материальная помощь – 480828 рублей. 5. Списание сверх норм: - командировочных расходов – 330318 рублей; - материальных ценностей – 60564 рубля; - сверхнормативное потребление электроэнергии – 1779 рублей; - сверхнормативное списание по загрязнению окружающей среды – 32016 рублей. 6. Социальные нужды работников завода – 148470 рублей. 7. Благотворительная помощь – 123010 рублей. 8. Пени за просрочку платежей по налогам – 162708 рублей. 9. Списанная дебиторская задолженность за счет чистой прибыли - 92016 рублей. 10. Дивиденды выплаченные – 570523 рубля. 11. Прочие (оформление нотариально документов, лицензий на право торговли, по отводу земли, госпошлина, приобретение документов и бланков для акционерного общества, юридические услуги, лицензии на охранную деятельность) – 55244 рубля. Итого расход – 2931084 рубля. Остаток фонда потребления на 1.01.99.г. – 5781795 рублей. Таким образом, финансовые результаты деятельности предприятия за 1998 год позволили ОАО «Молочный Комбинат Ставропольский» получить чистую прибыль в сумме 12240732 рубля, которая сформирована с учетом объема реализации продукции и льгот обеспечивающих ее увеличение, а также чистая прибыль предприятия увеличилась на сумму нераспределенной прибыли прошлого года – 557000 рублей и составила 12797732 рубля. Из прибыли оставшейся в распоряжении предприятия 60% направлено на фонд накопления и 40% на фонд потребления, согласно решению собрания акционеров фонд дивидендов не образуется, что свидетельствует о целенаправленной научно- технической политики предприятия, направленной на повышение эффективности производства. Тем не менее, дальнейшее увеличение прибыли возможно за счет использования резервов, реализация которых представлена в виде предложенных мероприятий в следующем разделе дипломного проекта. 3.Разработка мероприятий по увеличению прибыли на предприятии ОАО «Молочный

Комбинат «Ставропольский».

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Статьи затрат | Руб. |

|

Сырье и основные материалы Вспомогательные материалы Транспортные расходы Топливо и энергия Основная з/плата Отчисления по соц. Страхованию Общепроизводственные расходы Общехозяйственные расходы Прочие затраты Производственная себестоимость Коммерческие расходы Полная себестоимость |

44621,7 456 1871,71 566,55 454,25 203,42 750,72 391,33 489,48 49805,16 603,46 50408,62 |

Данная калькуляция соответствует выпуску продукции по базовому варианту, т.е. выпуск и реализация 40 т масла по цене 70 руб. за кг. При использовании полной мощности оборудования себестоимость на весь объем выпускаемой продукции уменьшена за счет уменьшения затрат по статьям общепроизводственных и общехозяйственных расходов, итого общепроизводственные расходы составляют 511,67 руб., а общехозяйственные – 291,48 руб., и полная себестоимость - 50069,72 руб. за тонну масла.

При частичной заморозке используются резервы уже подключенной камеры, таким образом затраты на электроэнергию увеличатся на небольшую величину и составят 606,21 рублей на одну тонну изготавливаемого масла. Полная себестоимость для данного мероприятия составляет 50109,38 рублей за тонну.

При полной заморозке масла затраты на заморозку возрастут, так как требуется подключение дополнительной морозильной камеры, поэтому затраты на электроэнергию составят 934,81 рублей за 1 тонну, что на 65 % больше чем в плановой калькуляции базового варианта. Соответственно, полная себестоимость составит 50437,98 рублей.

При увеличении объема выпуска масла автоматически увеличивается объем выпуска сухого молока, так при изготовлении 40 тонн масла требуется 600 тонн молока, обрат составляет 520 тонн обезжиренного молока, из которого можно получить 61 тонну сухого молока, а при выпуске 150 тонн масла, можно изготовить 224 тонны сухого молока.

Для расчета экономии средств, а также увеличения прибыли рассмотрим возможные варианты в таблице 17.

Таблица 17.

Сравнительные варианты реализации сливочного масла.

| Показатели |

Ед . изм. |

Базовый вариант |

Разработанные варианты | ||

| 1 | 2 | 3 | |||

|

Выпуск и реализация согласно спросу |

Реализация всей партии по сниженной цене |

Частичное замораживание выпускаемой продукции |

Полное замораживание всего объема выпуска |

||

|

Объем выпуска продукции в месяц |

тонн | 40 | 150 | 150 | 150 |

|

Объем реализации в летний период за мес. |

тонн | 40 | 150 | 75 | - |

|

Цена реализации за 1 т В летний период |

Руб. | 70000 | 55000 | 55000 | - |

|

Цена реализации за 1т Замороженного масла |

Руб. | - | - | 70000 | 70000 |

|

Выручка от реализации за 1 месяц летнего периода |

Руб. | 2800000 | 825000 | 4125000 | - |

|

Себестоимость масла за 1 тонну. |

Руб. | 50408,62 | 50069,72 | 50109,38 | 50437,98 |

|

Себестоимость на весь Объем реализованной Продукции |

Руб . руб. |

2016344,8 | 7510458 | 3758203,5 |

- - |

|

Прибыль от реализации За 1 месяц летнего периода |

Руб. | 783655 | 739542 | 366796 | - |

|

Выручка от реализации замороженной продукции |

Руб. | - | - | 5250000 | 10500000 |

|

Себестоимость замороженной продукции на весь объем выпуска |

Руб. | - | - | 3758203,5 | 7565697 |

| Прибыль от реализации за мороженную продукцию | Руб. | - | - | 1491797,5 | 2934303 |

|

Оборачиваемость оборотных средств по маслу в летний период |

1,39 | 0,11 | 1,09 | - | |

|

Рентабельность масла в летний период |

% | 39,8 | 9,8 | 9,8 | - |

|

Рентабельность замороженного масла |

% | - | - | 39,7 | 38,8 |

|

Объем выпуска сухого молока |

тонн | 61 | 224 | 224 | 224 |

|

Цена реализации за 1тонну |

Руб. | 30000 | 30000 | 30000 | 30000 |

|

Рентабельность сухого молока |

% | 16 | 16 | 16 | 16 |

|

Прибыль от реализации сухого молока |

Руб. | 292800 | 1075200 | 1075200 | 1075200 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||