|

Учебное пособие: Суть і основи організації фінансів підприємстваСторони вільно обирають форми розрахунків з визначених НБУ; банківські установи не втручаються у договірні відносини контрагентів щодо форм розрахунків. При здійсненні розрахунків підприємства можуть застосовувати електронну систему "клієнт-банк", яка забезпечує передачу повідомлень між клієнтом і банком у зашифрованому вигляді з використанням сертифікованих засобів захисту та автоматичного ведення обліку виконання розрахункових документів як у банку, так і в автоматизоване робоче місце клієнта. Юридичною підставою для входження клієнта в систему електронних платежів "клієнт-банк" та опрацювання його електронних документів є окремий договір між ним і банком, а програмне забезпечення системи повинно мати спеціальний дозвіл (сертифікат) Національного банку України. 3. Платежі за товарно-матеріальні цінності та послуги здійснюються після відвантаження (відпуску) товарів чи надання послуг, одночасно з ними або в порядку попередньої оплати. 4. Розрахунки за товари та послуги відбуваються за згодою платника після перевірки ним виконання постачальником договірних умов і лише за наявності достатніх коштів на рахунку платника. Якщо умови договору порушені, платник може відмовитися від оплати розрахункових документів, про що інформує безпосередньо одержувача у терміни, передбачені договором. Лише щодо документів за платежами у зв'язку із незаперечним стягненням коштів банкам дано право списувати кошти з рахунків платників у примусовому порядку. У такий спосіб стягуються кошти за виконавчими документами судів і арбітражних судів іншими виконавчими документами, визначеними чинним законодавством, у тому числі за розпорядженнями податкових органів. При цьому банки здійснюють подібні стягнення лише в межах коштів, які є у залишку на відповідних банківських рахунках боржників. 5. Контрагенти самостійно, без участі банківських установ контролюють виконання зобов'язань щодо своєчасності розрахунків. У разі затримки платежів платник повинен в обов'язковому порядку сплатити пеню в розмірі законодавче встановлених (або закріплених в угодах сторін) процентів від суми простроченого платежу на користь одержувача коштів за кожен день прострочення. Сума пені перераховується платником на користь свого контрагента платіжним дорученням, яке приймається банком до виконання за наявності у платника коштів на розрахунковому рахунку. ВИДИ РАХУНКІВ ТА ПОРЯДОК ЇХ ВІДКРИТТЯ У БАНКАХСуб'єкти підприємницької діяльності (юридичні та фізичні особи) для зберігання коштів і здійснення всіх видів банківських операцій відкривають рахунки в банках на власний вибір і за згодою цих банків. Кожне підприємство може відкривати безліч поточних рахунків у національній валюті та рахунки в іноземній валюті. Відкриваючи рахунки підприємству, установа банку повідомляє про це податковий орган за місцем реєстрації власника рахунка та Національний банк протягом трьох робочих днів із дня відкриття рахунка. Форма і зміст такого повідомлення встановлюються центральним податковим органом України. Операції за рахунками здійснюються тільки після отримання повідомлення від податкового органу про взяття цих рахунків на облік. Власник рахунків протягом трьох робочих днів із дня відкриття або закриття кожного наступного рахунка визначає один із них як основний (для обліку заборгованості, яка стягується в безспірному порядку) і повідомляє його номер податковому органу за місцем реєстрації та банкам, в яких відкрито додаткові рахунки в національній та рахунки в іноземній валютах. У свою чергу, банки, що в них відкрито додаткові рахунки в національній та рахунки в іноземній валютах, також протягом трьох робочих днів повідомляють про це банк, яркому відкрито основний рахунок. Суб’єкти підприємницької діяльності незалежно від форми власності, а також їх відокремлені підрозділи, мають право відкривати наступні рахунки: - поточні рахунки - відкриваються для зберігання грошових коштів та здійснення всіх видів банківських операцій; - бюджетні - відкриваються підприємствам, яким виділяються кошти за рахунок державного або місцевого бюджетів для цільового їх використання; - кредитні - відкриваються в будь-якій установі банку, котра має право видавати кредити (ці рахунки призначено для обліку кредитів, наданих способом оплати розрахункових документів чи переказу коштів на поточний рахунок позичальника відповідно до умов кредитної угоди); - депозитні - відкриваються на підставі укладеного депозитного договору між власником рахунка та установою банку на визначений у договорі строк. Кошти на депозитні рахунки переказуються з поточного рахунка і після закінчення строку зберігання повертаються на нього ж. Відсотки на депозитні вклади перераховуються на поточний рахунок або зараховуються на поповнення депозиту. Проведення розрахункових операцій та видача коштів готівкою з депозитного рахунка забороняється. Для відкриття поточних рахунків до установи банку подають: - заяву на відкриття рахунка, підписану керівником та головним бухгалтером; - копію свідоцтва (засвідчену нотаріально) про державну реєстрацію в органі державної виконавчої влади або іншому органі, уповноваженому здійснювати державну реєстрацію; - копію статуту (положення), засвідчену нотаріально чи органом реєстрації. Установа банку, яка відкриває поточний рахунок, робить позначку про відкриття рахунка на тому примірнику статуту (положення) де стоїть позначка про взяття підприємства на облік у податковому органі, після чого цей примірник повертається власнику рахунка; - копію документа, що підтверджує взяття підприємства на податковий облік; - картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підпису розрахункових документів зі зразком відбитка печатки підприємства; - копію документа про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав відповідний документ. До вказаного переліку додаються інші документи (копії ліцензій, договорів оренди, протоколів загальних зборів тощо), якщо діяльність підприємства має особливості, що регулюються чинним законодавством. Якщо підприємець здійснює свою діяльність без створення юридичної особи, поточний та інші рахунки відкриваються на його ім’я. Для відкриття рахунка підприємець подає в установу банку: - заяву про відкриття рахунка за своїм підписом; - копію свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності; - картку із зразком підпису, засвідчену нотаріально. Право першого підпису грошових документів належить і керівникові підприємства, а також посадовим особам, уповноваженим керівником. Право другого підпису належить головному (старшому) бухгалтеру. Банківські рахунки в іноземній валюті поділяються на: поточні; депозитні (вкладні); кредитні. Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у безготівковій та готівковій іноземній валюті у разі здійснення поточних операцій. Для відкриття поточного рахунка в іноземній валюті підприємство подає в банк ті самі документи, що і для відкриття поточного рахунка в національній валюті. Якщо поточний рахунок в іноземній валюті відкривається в тому самому банку, де відкрито поточний рахунок у національній валюті, підприємство подає тільки заяву про відкриття рахунка та картки зі зразками підписів і відбитком печатки. ФОРМИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ Підприємства в залежності від форми розрахункового документа використовують такі форми безготівкових розрахунків: - платіжні доручення; - - платіжна вимога доручення; - чеки; - - акредитиви; - векселі; - інкасові доручення (розпорядження) Платіжне доручення - розрахунковий документ, що містить письмове доручення платника банку, котрий його обслуговує, про списання зі свого рахунка зазначеної суми коштів та її перерахування на рахунок одержувача. Доручення подається в банк не менше ніж у двох примірниках. Банк, що обслуговує отримувача, зобов'язаний зарахувати кошти на рахунок отримувача в операційний день, дата якого збігається з датою валютування. Доручення приймаються до виконання банками протягом 10 календарних днів з дня виписки. День оформлення платіжного доручення не враховується. Платіжні доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру.

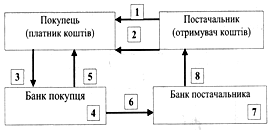

Рис. Розрахунки платіжними дорученнями 1 - постачальник відвантажує продукцію (виконує роботи, послуги); 2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги; 3 - покупець подає до банку, що його обслуговує, платіжне доручення; 4 - банк покупця списує з його рахунка кошти; 5 - банк покупця повідомляє покупця про списання коштів; 6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника; 7 - банк постачальника зараховує кошти на рахунок постачальника; 8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка. Платіжна вимога-доручення - це комбінований розрахунковий документ, який складається з двох частин. Верхня частина - вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт чи послуг. Нижня частина - доручення покупця (платника грошових коштів) банку, який його обслуговує, перерахувати належну суму коштів з його рахунка на рахунок постачальника. Цей розрахунковий документ заповнює постачальник (отримувач грошових коштів) і направляє покупцеві (платнику коштів). Покупець (платник коштів), коли він згоден оплатити товар (роботи, послуги), заповнює нижню частину цього документа і направляє його у свій банк (банк, який його обслуговує) для переказу акцептованої суми на розрахунковий рахунок постачальника. Платіжні вимоги-доручення використовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності, виконані роботи, надані послуги.

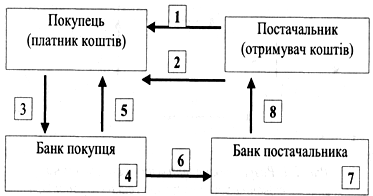

Рис. Розрахунок платіжною вимогою-дорученням 1 - постачальник відвантажує продукцію покупцеві; 2 - разом з документами на відвантажену продукцію постачальник передає платіжну вимогу-доручення на оплату; 3 - покупець передає платіжну вимогу-доручення й банк, який його обслуговує, для переказу коштів; 4 - банк покупця списує з рахунка покупця кошти; 5 - банк покупця сповіщає випискою покупця про списання коштів з його рахунка; 6 - банк покупця направляє в банк постачальника платіжну вимогу-доручення; 7 - банк постачальника зараховує кошти на рахунок постачальника; 8 - банк постачальника сповіщає постачальника (власника рахунка) про надходження коштів на рахунок (випискою з рахунка). Форма безготівкових розрахунків є малопоширеною. Недоліком розрахунків із застосування платіжних вимог-доручень є неможливість гарантії платежу. Несвоєчасна оплата рахунків платниками, відмова від акцепту сповільнює рух грошових коштів. Чек - письмове розпорядження платника своєму банку сплатити зі свого рахунка пред'явнику чека відповідну грошову суму. Розрахунковий чек - це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству - отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати. Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати. Розрахункові чеки (чекові книжки) виготовляються на спеціальному папері Розрахункові чеки, брошурують у чекову книжку по 10,20,25 аркушів, є бланками суворого обліку. Для гарантованої оплати розрахункових чеків чекодавець бронює кошти на окремому рахунку «Розрахунки чеками» у банку-емітенті. Для цього разом із заявою на видачу чекової книжки чекодавець подає до банку-емітента платіжне доручення для перерахування коштів на аналітичний рахунок «Розрахунки чеками». Банк-емітент видає чекову книжку на ім'я чекодавця на суму, що не перевищує залишку коштів на рахунку чекодавця. Строк дії чекової книжки - один рік. Строк дії невикористаної чекової книжки може бути продовжено за погодженням з банком-емітентом. Розрахунковий чек із чекової книжки пред'являється до оплати в банк чекодержателя протягом 10 календарних днів (день виписки не враховується). Підприємствам не дозволяється обмінювати розрахунковий чек на готівку та отримувати решту з суми чека готівкою. Банк-емітент може відмовитися від оплати розрахункового чека, якщо він заповнений з порушеннями вимог чи виписаний чекодавцем на суму більшу, ніж заброньована на рахунку «Розрахунки чеками». Невикористані розрахункові чеки після закінчення строку дії чекової книжки або вичерпання ліміту підлягають поверненню до банку-емітента, який їх погашає. Банк може продовжити строк дії чекової книжки або поповнити її ліміт. У разі припинення клієнтом розрахунків користування чеками до закінчення строку дії чекової книжки та вичерпання ліміту чекодавець звертається до банку з платіжним дорученням для зарахування невикористаного залишку ліміту на той рахунок, з якого бронювались кошти.

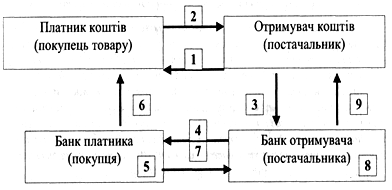

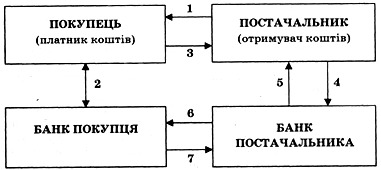

Рис. Розрахунок чеком 1 - постачальник передає товар покупцеві; 2 - покупець передає чек постачальнику; 3 - постачальник передає чек у свій банк; 4 - банк постачальника направляє чек для оплати в банк покупця; 5 - банк платника списує кошти з рахунка покупця товару; 6 - банк платника повідомляє платника про списання коштів; 7 - банк платника переказує банку постачальника відповідні кошти; 8 - банк постачальника зараховує кошти на рахунок постачальника; 9 - банк постачальника повідомляє постачальника про зарахування коштів на його рахунок. Чекова форма розрахунків має переваги: відносне прискорення термінів розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості. Недоліками такої форми розрахунків є недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів; неможливість розрахунків чеками на велику суму; складність оформлення чека. Акредитив - це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товарно-транспортних документів за відвантажений товар. Акредитив — це договір, що містить зобов'язання банку-емітента, за яким цей банк з доручення клієнта зобов'язаний виконати платіж на користь бенефіціара або доручити іншому (виконуючому) банку здійснити цей платіж. Умови та порядок проведення розрахунків за акредитивами обумовлюються в договорі між бенефіціаром і заявником акредитива. Види акредитивів: Покритий – акредитив, який передбачає попереднє депонування коштів. Банк платника списує кошти з поточного рахунку платника і перераховує ці кошти в банк постачальника на окремий аналітичний рахунок Непокритий — це акредитив, оплата за яким у разі тимчасового браку коштів на рахунку платника гарантується банком-емітентом наданням банківського кредиту. Відкличний акредитив може бути змінений або анульований банком-емітентом будь-коли без попереднього повідомлення беніфіціара. Безвідкличний акредитив може бути анульований або умови якого можуть бути змінені тільки за згоди бенефіціара, на користь якого він був відкритий, і банку-емітента. Такий акредитив слід розглядати як тверде зобов'язання банку-емітента сплатити кошти в порядку та в строки, визначені умовами акредитива. Вид акредитива (відкличний чи безвідкличний) зазначається на кожному акредитиві. Коли такої позначки нема, акредитив вважають безвідкличним. Для відкриття акредитива до банку-емітента подається заява за відповідною формою. Для відкриття покритого акредитива, депонованого у виконуючому банку (коли він не є банком-емітентом), крім заяви подається платіжне доручення на перерахування коштів для бронювання їх у виконуючому банку. Акредитив уважають відкритим після того, як здійснено відповідні бухгалтерські записи за рахунками та надіслано повідомлення про відкриття й умови акредитива. Банк-емітент інформує виконуючий банк про відкриття акредитива електронним повідомленням (електронною поштою), а останній повідомляє про це бенефіціара протягом 10 робочих днів. Після відвантаження продукції (ви конання робіт, надання послуг) бенефіціар подає виконуючому банку потрібні документи, що передбачені умовами акредитива. Після ретельної перевірки дотримання всіх умов банк списує кошти з аналітичного рахунка «Розрахунки за акредитивами» і перераховує їх на рахунок бенефіціара. У всіх акредитивах передбачається зазначення дати закінчення строку і місця подання документів для платежу. Банки здійснюють контроль за строком дії акредитива. Після закінчення строку дії акредитива кошти з аналітичного рахунка «Розрахунки за акредитивами» переказуються банкові емітенту і зараховуються на той самий рахунок, з якого вони надійшли. 1 - покупець доручає банку, що його обслуговує, відкрити акредитив; 2 - банк покупця відкриває акредитив; 3 - банк покупця повідомляє покупця про відкриття акредитива; 4 - банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму;

Рис. Розрахунок з використанням акредитиву 5 - банк постачальника повідомляє постачальника про відкриття акредитива; 6 - відвантаження товару; 7 - покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 - банк покупця переказує банку постачальника суму коштів з акредитива; 9 - банк постачальника зараховує кошти на рахунок постачальника; 10 - банк постачальника повідомляє про це свого клієнта. Вексель - це письмове безумовне зобов'язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці. Види векселів- Простий вексель - це письмове зобов'язання, яке позичальник видає кредитору про сплату визначеної суми грошей після настання строку. Прості векселі бувають іменними та на пред'явника. У простому іменному векселі буде вказано, кому саме векселедавець зобов'язується виплатити гроші. У простому векселі на пред'явника ім'я векселедержателя не вказується. - Переказний вексель є письмовим наказом кредитора позичальникові про сплату йому або тому, кого він укаже, певної суми грошей після настання строку. Цей вексель набуває сили зобов'язання лише після того, як позичальник акцептує його. Забезпечений вексель — це вексель, гарантований заставою, яка передається кредиторові, банку або продавцю до моменту сплати боргу. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання. Товарний (комерційний) вексель використовується для кредитування торговельних операцій.

Рис. Механізм здійснення розрахунків із використанням векселя 1 - постачання товару; 2 - акцепт векселя в банку, який обслуговує покупця; 3 - передача векселя; 4 - платіжне доручення банку, який обслуговує постачальника, на оплату цього векселя; 5 - облік векселя (може бути наданий кредит) постачальника у межах облікової ставки; 6 - пред'явлення векселя до оплати у встановлений строк; 7 - отримання платежу.

Інкасове доручення (розпорядження) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами. ГОТІВКОВО-ГРОШОВІ РОЗРАХУНКИ НА ПІДПРИЄМСТВІ Касові операції на підприємстві пов'язані як з прийняттям, так і з видачею готівки. Порядок ведення касових операцій регламентується НБУ та поширюється на всі підприємства незалежно від форм власності, виду діяльності, а також на фізичних осіб. Підприємства, що мають поточні рахунки в банку, зобов'язані саме там зберігати свої гроші. Отримання готівки з поточного рахунка здійснюється з використанням грошового чека. При його оформленні не допускається виправлень, які можуть поставити під сумнів його достовірність. Розрахунки готівкою підприємствами всіх видів діяльності та форм власності проводяться з оформленням таких документів: податкових накладних; прибуткових і видаткових касових ордерів; касового або товарного чека; квитанції; договору купівлі-продажу; актів про закупівлю товарів, надання послуг або інших документів, що засвідчують факти діяльності, які підлягають оплаті. Готівкові розрахунки можуть проводитися як за рахунок коштів, одержаних із кас комерційних банків, так і за рахунок виручки, що надходить підприємствам від реалізації товарів (робіт, послуг), інших надходжень у готівковій формі. Але обсяг готівкових розрахунків в Україні законодавче обмежується. Так, сума готівкових розрахунків підприємства з іншою юридичною особою протягом одного дня не повинна перевищувати 10 000 гривень (незалежно від кількості платіжних документів, які є підставою для розрахунків). Кількість підприємств, організацій, установ, з якими ведуться готівкові розрахунки протягом дня, не обмежується. При проведенні готівкових розрахунків підприємства-одержувачі зобов'язані подавати підприємствам-платникам обліковий розрахунковий документ (рахунок-фактуру, товарний чек, акт про виконані роботи, надані послуги та ін.), який підтверджував би здійснення платежу готівкою. Обмеження суми готівкових розрахунків не стосується: розрахунків з фізичними особами; розрахунків з бюджетом та іншими державними цільовими фондами; розрахунків за спожиту електроенергію. Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Підприємства мають право мати в своїх касах готівку в межах ліміту. До встановлення ліміту каси на поточний рік діє ліміт попереднього року. Ліміт залишку готівки в касі (на кінець дня) встановлюється обслуговуючим банком кожному підприємству і є обов'язковим для нього. Розмір ліміту обчислюється виходячи з обсягу касових оборотів підприємств, режиму та специфіки діяльності підприємств, їх віддаленості від банківської установи, графіка заїзду інкасаторів тощо. Усю готівку понад встановлені ліміти залишку готівки в касі підприємства зобов'язані здавати в банк для зарахування на їхні рахунки. За перевищення лімітів, що вважається порушенням касової дисципліни, підприємства несуть відповідальність, у тому числі у вигляді штрафів, які за поданням банківських установ накладаються податковими органами. Виручку належить здавати в банк, як правило, у день її надходження, а якщо в населеному пункті дислокації підприємства немає установи банку, здачу виручки в банк слід здійснювати не рідше, ніж один раз за 5 днів. Готівкові кошти можуть здаватися підприємствами в денні та вечірні каси установ банків, інкасаторам Національного банку або установ комерційних банків, підприємствам поштового зв'язку для переказів на їх поточні рахунки в установах банків. За рахунок виручки підприємства мають право здійснювати готівкові розрахунки з урахуванням установлених обмежень, інші виплати, пов'язані з господарською діяльністю, на виплату заробітної плати лише за умови відсутності податкових боргів. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||