|

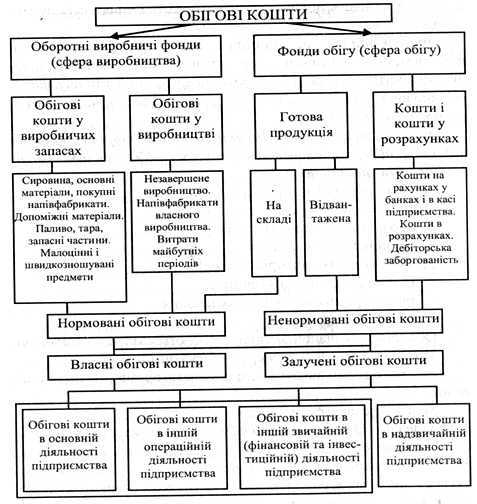

Учебное пособие: Суть і основи організації фінансів підприємстваСД = Дв - Зд; СД = Дв – Зн де СД - сукупний чистий доход; Дв - валовий доход (виручка у грошовому і натуральному вираженні); Зд - документально підтверджені витрати, безпосередньо пов'язані з одержанням доходу; Зн - витрати, визначені за нормами, передбаченими Інструкцією про прибутковий податок з громадян. Підприємець самостійно приймає рішення про використання одного з двох способів визначення сукупного чистого доходу. Валовими доходами підприємця вважаються доходи, які він отримує від здійснення будь-якої підприємницької діяльності, пов'язаної з виробництвом, реалізацією товарів, наданням послуг, а також доходи з інших джерел. Витратами, які зменшують валовий дохід, визнаються витрати, які документально підтверджені та безпосередньо пов'язані з отриманням доходу. Підприємець - фізична особа формує витрати за переліком статті «Валові витрати», «Амортизація». До декларації про доходи, отримані за звітний період, відносяться лише прямі валові витрати і суми амортизаційних відрахувань, що відповідають фактичній сумі отриманого в цьому періоді валового доходу в будь-якій формі від визначеного виду діяльності та підтверджені документально. Лише факт отримання доходу може бути підставою для включення до валових витрат звітного періоду не всіх видатків, а тільки тієї їх частини, яка прямо цьому доходу відповідає. Якщо фізична особа - суб'єкт підприємницької діяльності зареєстрований платником податку на додану вартість, то до складу валових витрат такого підприємця відноситься сума податку на додану вартість, внесена до бюджету (різниця між сумою податкового зобов'язання і сумою податкового кредиту). Якщо витрати, пов'язані з отриманням доходу, не можуть бути підтверджені документально, то вони враховуються податковими органами при проведенні остаточних розрахунків за нормами у відсотках до валового доходу. У разі зміни протягом року доходу підприємця в межах 50% і більше порівняно з очікуваними, податкові органи здійснюють перерахунок сум податку за термінами сплати, що не настали. При остаточному розрахунку суми податку враховують суми плати за патент і суми авансованих платежів податку, сплачених протягом року. ОБІГОВІ КОШТИ1. Економічна сутність обігових коштів 2. Класифікація і принципи організації обігових коштів 3. Необхідність і способи визначення потреби в обігових коштах 4. Показники стану оборотних коштів 5. Показники ефективності використання оборотних коштів ЕКОНОМІЧНА СУТНІСТЬ ОБІГОВИХ КОШТІВ Для здійснення власної фінансово-господарської діяльності підприємство повинно мати в своєму розпорядженні відповідні виробничі фонди. За характером своєї участі в процесі виробництва вони поділяються на основні і оборотні. Оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. Оборотні (обігові) активи - це грошові кошти та їх еквіваленти, що необмежені у використанні, а також інші активи підприємства, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців із дати складання балансу. Обігові кошти (оборотний капітал) - це кошти, витрачені на придбання чи виготовлення оборотних активів підприємства, які необхідні для забезпечення на підприємства безперервності процесу виробництва і реалізації продукції та отримання прибутку. У зарубіжній економічній літературі окремі автори визначають оборотний капітал як оборотні активи за мінусом короткострокових зобов'язань. Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів. У виробничій сфері оборотний капітал (обігові кошти) авансується в оборотні виробничі фонди і фонди обігу.

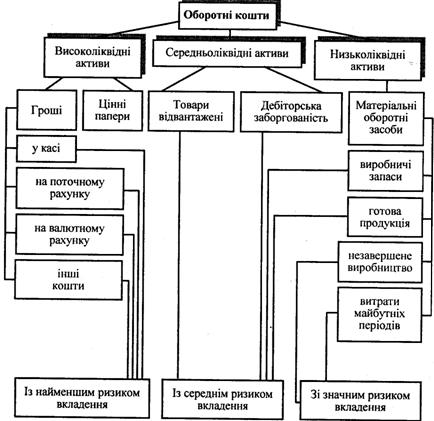

Рис. 1. Склад і розміщення обігових коштів Функції оборотних активів: - виробнича - забезпечує безперервність процесу виробництва при постійному процесі формування на підприємстві запасів матеріальних ресурсів; - платіжно-розрахункова - впливає безпосередньо на стан розрахунків і в цілому на грошовий обіг. Склад оборотних активів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Структура оборотних активів це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних активів. На кожному конкретному підприємстві склад і структура оборотних активів є різними і залежать від типу виробництва, складу витрат на виробництво продукції, що виготовляється, матеріально-технічного постачання тощо. КЛАСИФІКАЦІЯ І ПРИНЦИПИ ОРГАНІЗАЦІЇ ОБІГОВИХ КОШТІВ Класифікація обігових коштів: 1) залежно від участі їх у кругообігу коштів: - оборотні кошти, авансовані в оборотні виробничі фонди; - оборотні кошти, авансовані у фонди обігу. Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер - сфери виробництва і сфери обігу. Що більша питома вага оборотних коштів, розміщених у сфері виробництва, то ефективніше використовується оборотний капітал. 2) за методами планування, принципами організації та регулювання: - нормовані – визначаються нормативи, що дає можливість забезпечити нормальний процес виробництва та ефективне використання обігових коштів. До відносяться оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств; - ненормовані - за якими нормативи не обчислюються (грошові кошти в касі та на рахунках у банку, кредиторська заборгованість та ін.). 3) залежно від ліквідності: - абсолютно ліквідні кошти; - швидко реалізовані оборотні кошти (середньоліквідні); - повільно реалізовані оборотні кошти (низьколіквідні). 4) залежно від ступеня ризику вкладення капіталу: - оборотний капітал з мінімальним ризиком вкладення; - з середнім ризиком вкладення; - з високим ризиком вкладення.

Рис. 2. Класифікація оборотних коштів щодо ступеня ліквідності та ризику вкладення Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери. Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції. Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Ця частина оборотних коштів найбільш віддалена від моменту реалізації і більше підлягає впливу змін кон'юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладання оборотних коштів. Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов'язань. 5) залежно від матеріально-речового утримання: - предмети праці; - готова продукція і товари; - гроші і кошти в розрахунках. 6) за джерелами формування: - власні кошти - це кошти що постійно знаходяться у підприємстві та строк користування ними не встановлюється; Мінімальна потреба підприємства в оборотних коштах покривається за рахунок таких власних джерел: - статутний фонд (пайові внески членів-засновників, внески іноземних учасників, надходження від емісії цінних паперів); - відрахування від прибутку; - цільове фінансування та цільові надходження (з бюджету, галузевих і міжгалузевих позабюджетних фондів); - приріст сталих пасивів (мінімальна заборгованість із заробітної плати працівникам, відрахування на обов'язкове пенсійне страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців). Сталі пасиви - це залучені підприємством кошти, що формально йому не належать, але за прийнятою системою розрахунків постійно перебувають у розпорядженні підприємства. До сталих пасивів належать: перехідна заборгованість із заробітної плати, відрахувань у страхові фонди, до бюджету (у межах встановлених термінів їх сплати), забезпечення майбутніх витрат і платежів тощо. - залучені кошти - це кошти, що надаються підприємствам на визначений строк, після закінчення якого повинні бути повернені банку. На підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов'язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах. Покрити цю проблему практично неможливо та економічно недоцільно, тому підприємство вимушене залучати фінансові ресурси у вигляді короткострокових кредитів банку та інших кредитів, комерційного кредиту. Призначення банківських кредитів - фінансування витрат, пов'язаних із придбанням основних і поточних активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із збільшенням дебіторської заборгованості, податковими платежами та іншими зобов'язаннями. Кредити банку дають змогу органічно поєднати всі джерела оборотних коштів і справляють активний вплив на раціональне формування запасів сировини, матеріалів, готової продукції та інших видів матеріальних цінностей. Комерційний кредит. Використовується підприємствами за браком фінансових ресурсів у покупця і неможливості розрахуватися з постачальником. У цьому разі виникає необхідність відстрочки платежів. Постачальник дає згоду на надання відстрочки платежу за продукцію і від споживача замість грошей одержує вексель або інше боргове зобов'язання. Порядок формування джерел створення оборотних активів на підприємствах залежить від форми власності, специфіки організаційної побудови підприємства та інших факторів. Фактична наявність власних та прирівнюваних до них джерел формування оборотних активів визначається за балансом річного звіту підприємства як різниця між підсумком першого розділу пасиву балансу та підсумком першого розділу активу балансу. Організація обігових коштів включає: - визначення складу і структури обігових коштів; - визначення потреби підприємства в обігових коштах; - визначення джерел формування обігових коштів; - розпорядження та маневрування обіговими коштами; - відповідальність за зберігання та ефективне використання обігових коштів. Принципи організації оборотних коштів: - оперативна самостійність у використанні оборотних коштів - надання підприємствам самостійності щодо розпорядження, управління оборотними коштами; - визначення планової потреби та розміщення оборотних коштів за окремими елементами й підрозділами - розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів). - коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків. - раціональна система фінансування оборотних коштів - формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства. - контроль за раціональним розміщенням і використанням оборотних коштів - проведення аналізу ефективності кругообороту коштів, що використовуються, з метою прискорення їхнього обертання. НЕОБХІДНІСТЬ І СПОСОБИ ВИЗНАЧЕННЯ ПОТРЕБИ В ОБІГОВИХ КОШТАХ На практиці використовується два методи визначення потреби в оборотних коштах: прямий; економічний. Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період, якщо раптово не змінюються асортимент продукції, технологія виробництва, умови постачання та збуту продукції. Обчислений методом прямого розрахунку норматив щорічно коригується підприємством з урахуванням змін виробничої програми і швидкості обертання оборотних коштів. Для корекції використовується економічний метод розрахунку. Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. Це: - умови постачання підприємств товарно-матеріальними цінностями (кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності); - організація процесу виробництва (тривалість виробничого циклу, характер розподілу витрат протягом виробничого циклу, номенклатура випущеної продукції); - умови реалізації продукції (кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію). Нормування оборотних активів на кожному підприємстві відбувається відповідно до кошторисів затрат на виробництво і невиробничих потреб, бізнес-плану, який відображає всі сторони комерційної діяльності. Норма оборотних коштів - це відносний показник, який обчислюється в днях, відсотках чи гривнях. Норматив оборотних активів - це мінімально необхідна сума грошових коштів, що забезпечує підприємницьку діяльність підприємства. Нормування оборотних коштів здійснюється в такому порядку. 1. Визначення норм запасів за статтями нормованих оборотних коштів. 2. Встановлення одноденного витрачення матеріальних цінностей, виходячи з кошторису витрат на виробництво. 3. Визначення нормативу оборотних коштів за кожною статтею у грошовому вираженні проводиться множенням одноденних витрат у грошовому вираженні на відповідну норму запасу в днях. 4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями. 5. Визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція. У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності. Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням. Значення нормування оборотних коштів: 1) правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва; 2) нормування оборотних коштів дає змогу їх ефективного використання; 3) від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності; 4) обґрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності. ПОКАЗНИКИ СТАНУ ОБОРОТНИХ КОШТІВ Стан оборотних коштів характеризується наявністю їх на певну дату. Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів. Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин. Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо. Брак власних оборотних коштів може виникати у зв'язку зі значним підвищенням цін у результаті інфляційних процесів. Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, та ін. Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва. За сучасних умов господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над нормативом - явище в господарській діяльності підприємств досить рідкісне. Порівнюючи на певну дату різних періодів фактичну наявність власних оборотних коштів, можна судити про абсолютну зміну їхніх величин. Показник, що характеризує стан оборотних коштів - коефіцієнт реальної вартості оборотних коштів у майні підприємства (Кр.в.) - визначається як відношення вартості оборотних коштів до вартості майна підприємства:

де Фн - фактична наявність (вартість оборотних коштів, грн.); М - вартість майна підприємства, грн. Коефіцієнт реальної вартості оборотних коштів показує, яку частку у майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Але бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, у разі необхідності, швидкої ліквідності оборотних активів. Наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку І розділу пасиву балансу Ф.1 та рядка 330 і підсумком І розділу активу балансу Ф.1 та рядка 300. ПОКАЗНИКИ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот. О = С * Д / Р, де О - термін обертання оборотних коштів, днів; С - середні залишки нормованих оборотних коштів, грн.; Д - тривалість періоду, за який обчислюється обертання, днів; Р - обсяг реалізації продукції, грн. Тривалість обертання коштів - це синтетичний показник, здатний відображати одночасно результат процесу матеріального відтворення - обсяг реалізації створених товарів і наданих послуг за даний період - і ефективність використаних у цьому процесі матеріальних засобів і коштів. За сучасних умов він може використовуватись на рівні підприємств і на макрорівні для розробки комплексних економічних програм. Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їх статей. Унаслідок прискорення обертання оборотних коштів із обороту вивільняється частина коштів, що обраховується множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обертання оборотних коштів. Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою: Ко = Р / С, де Ко - коефіцієнт обертання оборотних коштів; Р - обсяг реалізованої продукції, грн.; С - середні залишки нормованих оборотних коштів, грн. Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються. Коефіцієнт завантаження оборотних коштів обчислюється за такого формулою: Кз = С / Р, де Кз - коефіцієнт завантаження оборотних коштів, коп. Він характеризує величину оборотних коштів на 1 грн. реалізованої продукції. Чим менше оборотних коштів припадає на 1 грн. реалізованої продукції, тим ліпше вони використовуються. Для характеристики ефективності використання оборотних коштів може використовуватися коефіцієнт ефективності. Він обчислюється за формулою: Ке = П / С, де Ке - коефіцієнт ефективності оборотних коштів, коп.; П - прибуток від реалізації товарної продукції, грн. Цей показник характеризує, скільки прибутку припадає на 1 грн. оборотних коштів. Що більший він, то ефективніше використовуються оборотні кошти. Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через: 1) скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі економічні зв'язки з постачальниками; 2) прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей. Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним. Абсолютне вивільнення оборотних коштів - це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).. Відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва. За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів. фінанси грошовий прибуток оподаткування обіговий КРЕДИТУВАННЯ ПІДПРИЄМСТВ 1. Необхідність і суть кредитування підприємств 2. Функції кредиту. 3. Форми та види кредитів. 4. Принципи банківського кредитування. 5. Умови і порядок отримання банківського кредиту. 6. Порядок погашення банківського кредиту. 7. Суть факторингових операцій, їх класифікація. НЕОБХІДНІСТЬ І СУТЬ КРЕДИТУВАННЯ ПІДПРИЄМСТВ Кредитні відносини передбачають наявність, з одного боку, тимчасово вільних грошових капіталів, власники яких готові позичити їх на відповідний термін під процент, а з другого боку – підприємців, які бажають тимчасово використати їх у своїй виробничій діяльності. Кредит виник спочатку як явище випадкове, зумовлене особливими відносинами між товаровиробниками: коли продавцеві потрібно було продавати товар, а у покупця не було грошей, щоб його купити. Економічні відносини між сторонами кредитної угоди виникають під час одержання позички, користування нею та її повернення. У цих відносинах беруть участь дві сторони (суб’єкти): позичальник і кредитор. Грошові чи матеріальні цінності, затрати чи проекти, стосовно яких укладається угода позички, є об’єктом кредиту. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||