|

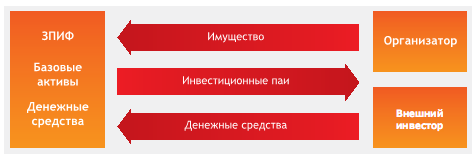

Дипломная работа: Привлечение финансирования в строительство с помощью конструкции закрытого паевого инвестиционного фонда недвижимостиСтруктура паевого инвестиционного фонда уникальна тем, что является инструментом секьютиризации активов, т. е. превращения разрозненных, разнородных, неравноценных, часто неликвидных активов в имущественный пул, права на который удостоверяются единым выпуском однородных (удостоверяющих равные права), равноценных (имеющих единую стоимость) и ликвидных ценных бумаг (инвестиционных паев). Основными положительными результатами секьюритизации через ПИФ являются: 1) концентрация активов, используемых для реализации одного или ряда однородных проектов, в единой организационной структуре; 2) снижение транзакционных издержек, традиционно сопутствующих перемещению ценностей между отдельными структурами; 3) рост стоимости активов, повышающий привлекательность проекта и объем возможного к привлечению инвестирования (по принципу «2 + 2 = 5» за счет экономической синергии), поскольку, во-первых, стоимость совокупного имущества, внесенного в «оболочку» в виде ПИФа, представляет собой уже не просто сложение цен отдельных активов, а цену бизнеса в целом, предназначенного для создания добавочной стоимости (учитывающей оценку как текущей капитализации, так и будущей доходности); а во-вторых, стоимость участия выражена в стоимости отдельных инструментов, удостоверяющих инвестиционное участие, что предполагает надбавку за оборачиваемость, т. е. повышенную ликвидность; 4) отделение рисков организатора проекта от рисков самого проекта или серии проектов (происходит их обособление). Обособление рисков проекта Важнейшим следствием секьюритизации для реализации бизнес-проектов является отделение рисков проекта от рисков его организатора и рисков иных проектов, которые он ведет. Например, если организация-застройщик привлекает для строительства (под определенный проект) заемные средства, то кредитный риск заимодавца по финансируемому строительству формируется, в том числе, за счет рисков по другим проектам заемщика (т. е. высока вероятность того, что заемщик воспользуется средствами проекта, на которые выданы средства, для покрытия убытков неуспешных проектов). Таким риском частично можно управлять, если детально проверить заемщика и все его проекты. Но, во-первых, издержки на такое исследование (due diligence) заемщика могут быть слишком высокими (это неэффективные издержки), а во-вторых, в результате проведенной затратной проверки может выясниться, что предполагаемый проект вполне может быть успешным (документы оформлены, подрядчик надежный, продажи гарантированы и все иные условия успеха в строительстве соблюдены), но другие проекты накладывают на него значительные риски. Что же делать в такой ситуации? Отказаться от выгодного и уже проверенного контракта? Таких вопросов не возникнет при организации финансирования через ПИФ: инвестору достаточно проверить надежность и перспективы только данного конкретного проекта (проверка иных рисков лица, привлекающего финансирование, не требуется, что в несколько раз удешевляет вхождение в бизнес). Кроме того, инвестор в дальнейшем несет риски только конкретного проекта. Эта особенность является весомым аргументом в переговорах о привлечении финансирования. Особенности взаимоотношений с первыми инвесторами проекта Стартовые инвесторы Все больше проектов в реальном секторе экономики оформляется с помощью паевых инвестиционных фондов. В деловых кругах формируется понимание эффективности ПИФа как формы осуществления экономической деятельности, и со стороны инвестиционного сообщества возникает интерес к ПИФу и готовность работать с ним, как структурой, опосредующей финансирование доходных мероприятий в области реального сектора. Однако привлечение значительного инвестирования на открытом рынке является результатом успешной работы проекта в течение периода, достаточного для анализа эффективности итогов его работы, определения его текущей стоимости и перспектив. Такой стартовый период практически всегда является «частным», т. е. предполагающим работу в рамках ограниченного круга инвесторов, объединенных едиными хозяйственными связями. По общему правилу, стартовые инвесторы — стратегические, поскольку их инвестиционное участие в проекте основано на приобретении больших пакетов финансовых инструментов, ориентировано на длительное держание данных пакетов и предполагает участие в управлении либо контроль над ним. Среди подобных инвесторов нужно отметить следующих: 1. Организатор проекта, т. е. лицо, инициирующее создание ПИФа. Если речь идет, например, об эффективном управлении имуществом, используемом в хозяйственной деятельности, то организаторы проекта — это владельцы бизнеса — первоначальные обладатели тех активов, которые являются основой для реализации проектов (недвижимость или площади под застройку для организации строительного ПИФа, крупные или ценные корпоративные активы для структурирования бизнеса в рамках ПИФов прямых инвестиций). 2. Стартовый внешний инвестор. Обеспечивает финансирование проекта, реализуемого на основе активов, внесенных в фонд организатором. Наиболее часто привлеченными инвесторами такого рода становятся крупные финансовые институты (банки, негосударственные пенсионные фонды, страховые компании, крупные инвестиционно-финансовые корпорации и иные инвесторы институционального характера). Формы участия инвесторов в ЗПИФе

Для стратегических инвесторов важнейшим аспектом является установление наиболее оптимального соотношения между уровнями инвестиционного участия и управленческого контроля, поскольку интерес внешнего инвестора, как правило, исключительно инвестиционный, а интерес организатора включает как инвестиционную, так и управленческую составляющие. И здесь наблюдается два вероятных риска: 1) потенциальный риск конфликта интересов, заложенный в двойственном интересе организатора проекта; 2) инвестиционный риск неверной оценки ценового потенциала участия (из-за асимметрии информации, т. е. недостаточного количества данных для объективного анализа на начальных стадиях проекта). Оба риска традиционно ложатся на внешнего инвестора и требуют либо соответствующей компенсации, либо их снижения. В этом смысле использование ПИФа позволяет выстраивать значительно более гибкие структуры по сравнению с решением аналогичных задач при корпоративной или долговой формах инвестирования. Так, при корпоративном инвестировании инвестор пропорционально доле участия в проекте получает и долю участия в управлении (в силу природы прав, удостоверяемых акцией, а именно права на доход и права на управление, которые едины, неразделимы и повышаются пропорционально росту пакета участия). При долговом финансировании доход инвестора ограничивается лишь процентным доходом, который юридически сложно привязать к общей доходности проекта (поскольку даже плавающий процент ограничивает инвестиционный потенциал инструмента и направлен не на увеличение дохода инвестора, а, наоборот, на снижение риска переплаты лишних процентов эмитентом долга). В ПИФе могут быть устранены оба этих недостатка: – во-первых, 100%-ный инвестор бизнеса, организованного через ПИФ, может как являться, так и не являться управленцем, принимающим бизнес-решения, что обеспечивается структурированием инвестиционного и управленческого участия стартовых инвесторов; – во-вторых, так называемый «сквозной» характер инвестиционных паев предполагает увеличение дохода пайщика (в виде стоимости его пая) пропорционально доходности фонда, т. е. пропорционально увеличению его общей стоимости (при этом для ограничения доходности инвесторов могут быть использованы специальные правовые инструменты). Инвестиционные и управленческие функции первоначальных инвесторов. Важнейшей особенностью ПИФов (в первую очередь закрытых) является то, что юридически инвестиционное участие отделено от управленческого. Менеджера, определяющего судьбу активов фонда, назначают не пайщики, а участники управляющей компании, в которой, как и в любом корпоративном образовании, есть контрольные пороги участия, предоставляющие тот или иной объем прав: «влияющие» — 10%, «блокирующие» — 25%, «контрольные» — 50%, «абсолютные» — 75%. При этом основным правом, удостоверяемым инвестиционным паем, является право на получение дохода в виде прироста стоимости паев, т. е. пай не удостоверяет (как, например, акция) право на участие в управлении. Специальным «контролером» инвесторов закрытого ПИФа является общее собрание пайщиков, не имеющее полномочий назначать менеджеров управляющей компании, а способное только сменить одну управляющую компанию на другую по решению владельцев 75% паев фонда (соответственно и здесь имеется «блокирующий пакет» в 25% + 1 акция). Такая особенность в виде достаточно строгого разделения инвестиционного и менеджерского участия позволяет образовывать множество моделей структурирования бизнеса, в которых традиционно сложились следующие формы балансирования инвестиционного и управленческого участия: 1. Участие внешнего инвестора в ПИФе, как правило, весьма значительно. Соответственно, либо оно само по себе позволяет контролировать управляющую компанию через механизм ее замены, либо (если инвестиционное участие меньше 75%) внешний инвестор может получить небольшой, но контроллинговый пакет в самой управляющей компании. Таким образом, удовлетворяется преимущественно инвестиционный интерес внешнего инвестора при достаточном уровне контроля. 2. Мажоритарным акционером управляющей компании всегда является организатор проекта. При этом он имеет свой значительный пакет участия в инвестиционном фонде. Здесь наблюдается как полное удовлетворение управленческого интереса, так и соразмерное вкладу инвестиционное участие. Таблица 3. Параметры участия в ЗПИФе стартовых инвесторов

Юридические возможности ограничения доходности инвесторов Структурируя и анализируя доходность проекта, необходимо учитывать, что инвестиционный пай — ценная бумаг «сквозного» типа. Это означает, что вся генерируемая активами фонда доходность формирует прирост капитала, собственниками которого являются пайщики, а значит, по итогам управления именно они (за вычетом административных и управленческих расходов) получат весь доход. Естественно, что не все инициаторы проектов, готовые воспользоваться преимуществами, заложенными в структуре ПИФа, согласны мириться также с тем, что пайщики являются получателями полного объема доходности, приносимой проектом, который оформлен «оболочкой» фонда. Да и сами инвесторы часто предпочитают иметь более четкое понимание их финансовых перспектив. В этих целях хозяйственная практика постепенно вырабатывает механизмы закрепления доходности пайщиков в фиксированной форме, которые носят договорной характер. Такие механизмы требуют наличия специального лица, принимающего на себя обязанности по таким договорам (поскольку этим лицом не может быть управляющая компания) и кредитной поддержке. Наиболее приемлемые и защищенные среди них — предварительный договор, предметом которого является обязательство пайщика и специального лица заключить, например, через некоторое время договор, по которому пайщик обязуется продать, а специальное лицо — купить пай по определенной цене, и опционный договор, предметом которого является обязательство пайщика продать свой пай (без заключения дополнительного договора, как в первом случае) по определенной цене. Итогом обоих договоров станет, например, следующий расчет: пайщик, приобретя пай при формировании фонда за 100 единиц, будет вынужден его продать, например, через год за 120 единиц, что гарантирует ему доходность в 20% годовых. Таким образом, если доходность через год составит 200 единиц, излишки в 80 единиц получит специальное лицо, инициирующее управление доходностью. Если проект неуспешен, возникают убытки; реальная стоимость пая через год составит 70 единиц, и специальное лицо понесет убытки в размере 50 единиц. Выбирая между данными инструментами, необходимо учитывать, что предварительный договор требует последующего заключения основного договора купли-продажи паев (т. е. он более формален). Но при этом практика его применения более развита и понятна российским судам. Опционные договоры не требуют от сторон дополнительных усилий, однако, являясь по природе срочными сделками, они еще не достаточно урегулированы законодательством. Тем не менее такой договор более удобен и гарантирован, если заключен в рамках биржевой торговли. Процедура формирования ЗПИФа при его создании Изложенные выше принципы лежат в основе регулирования юридических процедур первоначального формирования, т. е. создания фонда. Формирование ПИФа — оплата и выдача инвестиционных паев Формирование фонда во многом схоже с формированием уставного капитала корпоративных образований. Фактически происходит покупка ценных бумаг: вносится оплата (активы, внесенные в оплату, составляют первоначальное наполнение фонда); на сумму оплаты выдаются инвестиционные паи, удостоверяющие участие в проекте. Выдача паев. Именно выдачей инвесторам (учредителям фонда, пайщикам) инвестиционных паев (т. е. стандартизованных ценных бумаг, удостоверяющих равные как по объему, так и по содержанию права), способных к обращению (в том числе, публичному), обеспечивается секьюритизация вносимого в фонд имущества. Инвестиционный пай удостоверяет права, которые выражают содержание правоотношений по указанному отделению рисков проекта, реализуемого через ПИФ, от иных рисков его организатора: – право на долю в праве общей собственности на имущество ПИФа (участие в имущественном пуле, составляющем ПИФ); – право требовать от управляющего надлежащего доверительного управления; – право на погашение пая и получение соответствующей денежной компенсации. Выдача паев означает внесение записи в лицевой счет приобретателя о количестве выданных ему паев (паи являются бездокументарными ценными бумагами). Оплата паев. Федеральным законом «Об инвестиционных фондах» в качестве общего правила установлена необходимость формирования ПИФов, т. е. оплаты паев денежными средствами (это касается любых категорий фондов). Однако специально для закрытых паевых фондов существует исключение: только закрытый ПИФ может быть сформирован имуществом, входящим в состав его активов, в зависимости от его категории. Такое исключение обеспечивает возможность внесения активов в фонд без лишних транзакций и кредитной поддержки (т. е. без дополнительных издержек), что особенно важно для организатора проекта, который может напрямую внести в ПИФ имущество, необходимое для его дальнейшей работы. Важным аспектом в таком случае будет являться возможность в безналоговом режиме совершить данную операцию. Если объектом внесения станет имущество, то операция по его внесению в ПИФ (фактически обмен имущества на ценные бумаги — инвестиционные паи) в силу того, что она носит характер инвестиционной и подпадает под действие ст. 39 Налогового кодекса РФ (исключается из группы операций, признаваемых реализацией), во-первых, не будет облагаться НДС (при этом, с формальной точки зрения, Налоговый кодекс РФ предоставляет возможность обосновать отсутствие необходимости восстанавливать НДС, зачтенный в прошлом пайщиком по данному имуществу); во-вторых, не будет облагаться налогом на прибыль, в случае если балансовая стоимость имущества по результатам оценки будет меньше номинальной стоимости выданных пайщику паев (однако надо учитывать, что паи будут приниматься к налоговому учету по балансовой стоимости внесенного имущества; речь идет об отложенном налоге на прибыль, т. е. своего рода кредитовании за счет государства на сумму не уплаченного в момент транзакции по обмену имущества на паи налога). Создание нового ЗПИФа - этапы Организатор проекта через собственную управляющую компанию, обладающую лицензией на управление инвестиционными фондами, обеспечивает осуществление необходимых действий по созданию паевого инвестиционного фонда. Действия участников при этом таковы: I этап — предварительный: – анализ возможности и параметров предстоящего создания ПИФа; – определение круга будущих инвесторов; – проведение переговоров с будущими внешними инвесторами фонда; – определение параметров будущего фонда (главным образом его инвестиционной декларации) и структуры инвестиционного и управленческого участия. II этап — подготовительный: – принятие управляющей компанией решения о создании фонда; – формирование пакета обязательных и дополнительных документов, связанных с регистрацией Правил доверительного управления ЗПИФа (далее — Правила ДУ ЗПИФа); – независимая оценка имущества, предполагаемого к внесению в ПИФ. III этап — регистрационный: – регистрация Правил ДУ ЗПИФа в ФСФР России; – раскрытие информации (публикация Правил ДУ ЗПИФа). IV этап — размещение (выдача и оплата паев): – подача инвесторами и сбор управляющей компанией или ее агентами заявок на приобретение паев; – оплата паев (денежными средствами или имуществом); – выдача паев (зачисление паев на лицевые счета приобретателей). После выполнения всех этапов сформированный фонд может начинать свою работу. Финансирование проектов через действующий ЗПИФ Очевидным фактом экономической действительности является необходимость финансирования в ходе осуществления деятельности, которая может быть как одной из неотъемлемых характеристик реализуемых проектов, например строительных или венчурных (в данном случае речь идет о поэтапном финансировании (траншевом)), так и способом расширения бизнеса в целом (финансирование развития). Реализации задач как траншевого, так и дополнительного финансирования на данный момент способствуют: выпуск дополнительных паев закрытого ПИФа, замещение временных активов; в законодательной перспективе планируется введение неполной (поэтапной) оплаты паев. Особым способом дополнительного финансирования с использованием закрытого ПИФа является привлечение займа или кредита под залог инвестиционных паев. Выпуск дополнительных паев ЗПИФа Способы размещения паев (частные и публичные размещения) Выпуск дополнительных паев представляет собой увеличение общего количества паев путем выдачи пая новым и/или действующим пайщикам с оплатой выдаваемых паев по текущей стоимости (определенной делением стоимости чистых активов фонда на текущее количество размещенных инвестиционных паев ПИФа). Дополнительный выпуск может носить как частный, так и публичный характер. Такое деление по своей экономической характеристике аналогично дихотомическому разделению подписки (как способа размещения классических эмиссионных ценных бумаг) на закрытую и открытую. Однако для размещения дополнительных паев законодатель не делает такого правового деления, поэтому юридически обязательные процедуры частного и публичного размещения не различаются. Российское законодательство также не разделяет фонды на публичные и частные. Однако, несмотря на то что общее разделение на открытые, интервальные и закрытые ПИФы в целом отражает эту дихотомию (открытые и интервальные фонды, как правило, публичные, и это состояние присуще им имманентно, а закрытые, как правило, частные), закрытые фонды вполне могут быть публичными. Принципы взаимодействия с инвестором Выдача дополнительных паев в рамках частного или публичного размещения накладывает отпечаток на работу с инвестором. Частное размещение предполагает (как и первичное формирование фонда) работу прежде всего со стратегическими инвесторами. Соответственно, основная технология в данном случае — это ведение переговоров, в рамках которых, во-первых, раскрывается информация о проекте (его параметрах, способе организации и достигнутых эффектах); во-вторых, согласовываются индивидуальный способ и параметры вхождения инвестора в состав пайщиков, причем вхождение в проект стратегического инвестора на стадии деятельности фонда происходит на менее льготных условиях, чем те, что были предоставлены стартовому инвестору (например, речь уже не идет о предоставлении участия в управляющей компании). Публичное размещение ориентировано уже на портфельных инвесторов, которых можно разделить на 2 группы: – институциональные инвесторы, являющиеся как прямыми игроками (например, банки, пенсионные и инвестиционные фонды, страховые организации, дилерские инвестиционные компании), так и посредниками (брокеры, управляющие); – инвесторы, для которых приобретение участия в ПИФе является не частью профессиональной деятельности, а лишь способом разместить временно свободные средства (это нефинансовые организации и частные лица). Именно на этот сегмент потребителей финансовых продуктов инвестиционных фондов в настоящее время ориентированы ритейловые (розничные) программы открытых и интервальных фондов. Технология работы с портфельным инвестором принципиально иная, поскольку предполагает не ведение переговоров, а публичное предложение на стандартных условиях. Поэтому важны следующие действия: – предварительная исследовательская работа, которая позволит определить спрос и сегменты наиболее перспективных инвесторов; – разработка и реализация маркетинговой программы продвижения (реклама, презентации и пр.); – разработка и организация разнообразных методов продаж (биржевых, агентских и иных). Все эти действия (с участием профессиональных аутсорсеров) обеспечат наиболее успешное привлечение финансирования и вхождение в статус публичного ПИФа закрытого типа. Таблица 4. Параметры участия в ЗПИФе дополнительных инвесторов

Природа публичности закрытого ПИФа и условия ее создания Состояние публичности означает возможность привлечения инвестиционным институтом средств на открытом рынке путем продажи инструментов участия (в рассматриваемом случае — инвестиционных паев), осуществляемой посредством их предложения неограниченному и неопределенному кругу лиц. В первую очередь речь идет о биржевом размещении или размещении на внебиржевом рынке путем открытой рекламы. Впрочем, вывод паев ПИФа в биржевое обращение также означает приобретение таким фондом публичного статуса. Способность к публичному размещению и обращению паев обусловлена как юридическими, так и экономическими предпосылками. Юридическими предпосылками являются: 1. Эмиссионная природа инвестиционных паев. Хотя формально нормой п. 2 ст. 14 Федерального закона «Об инвестиционных фондах» инвестиционный пай исключен из числа эмиссионных ценных бумаг, эмиссионная сущность рассматриваемого инструмента не подлежит сомнению, поскольку он достаточно четко подпадает под формальное определение эмиссионной ценной бумаги, закрепленное ст. 2 Федерального закона «О рынке ценных бумаг», т. е. имеет необходимые для этого признаки (является именной бездокументарной ценной бумагой; закрепляет совокупность имущественных и неимущественных прав; размещается выпусками (совокупность инвестиционных паев одного ПИФа представляет собой единый выпуск); имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги). Более того, Федеральный закон «Об инвестиционных фондах» (п. 5 ст. 14) декларирует свободу обращения инвестиционных паев. В частности, в абз. 2 п. 5 ст. 14 упоминаются «инвестиционные паи, обращающиеся через организатора торговли», а в п. 4.1 Положения о деятельности по организации торговли на рынке ценных бумаг, утвержденного Приказом ФСФР России от 22 июня 2006 г. № 06-68/пз-н, указывается, что «к торгам у организатора торговли могут быть допущены, в том числе, инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения». 2. Наличие у управляющей компании права принять решение о выпуске дополнительных паев, которое предоставляется ей путем внесения соответствующей нормы в Правила доверительного управления закрытым ПИФом по решению общего собрания пайщиков (что является важной гарантией их интересов). Экономические предпосылки перехода закрытого ПИФа в публичное состояние предполагают: 1. Достаточное существование фонда в режиме частного проекта, для объективной оценки действительной и перспективной стоимости проекта. Важнейшим элементом в данном случае являются привлеченные внешние стартовые инвесторы, роль которых крайне важна. Совершенные ими инвестиции и их экономический эффект являются сигналом для иных заинтересованных лиц. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||