|

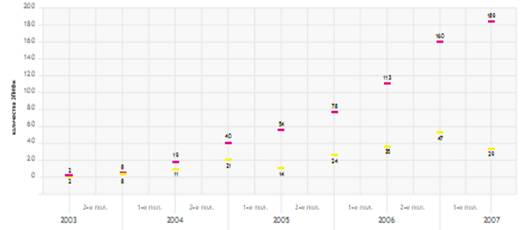

Дипломная работа: Привлечение финансирования в строительство с помощью конструкции закрытого паевого инвестиционного фонда недвижимости– собственники объектов недвижимости, которые сдают их в аренду; – девелоперские компании, чьим товаром являются созданные или приобретенные объекты недвижимости; – производственные компании, которые имеют на балансе имущественные комплексы и намерены активно инвестировать в их развитие; – торговые компании, имеющие на балансе торговые площади или торговые комплексы. Для девелоперов (застройщиков) и собственников объектов недвижимости внесение их в паевой фонд позволит вывести из-под налогообложения доходы от реализации объектов или сдачи их в аренду, а значит, существенно повысить темпы реинвестирования, активнее приобретать новые объекты и осуществлять реконструкцию уже имеющихся. Для производственных (торговых) предприятий одним из решений может быть вывод имущественного комплекса в ПИФ и сдача его в аренду производственному (торговому) предприятию по таким арендным ставкам, чтобы прибыль, направляемая на развитие производственного (торгового) комплекса, уходила в паевой фонд в виде арендных платежей и исключалась из налогооблагаемой базы. Завершая тему налога на прибыль организаций, следует отметить следующее. Дивиденды, выплачиваемые предприятием по акциям, которые находятся в составе ПИФа, налогом на прибыль при перечислении в фонд не облагаются, т. е. также попадают в режим отложенного налогообложения (Письмо Минфина РФ от 1 августа 2005 г. № 03-03-04/1/119). Налог на доходы физических лиц Данный налог регулируется ст. 214.1 НК РФ. Как и в случае с юридическими лицами, у физических лиц база для налогообложения возникает только в момент продажи или погашения пая. При этом следует иметь в виду, что из полученного дохода можно вычесть документально подтвержденные расходы на приобретение, реализацию и хранение ценных бумаг. Ставка НДФЛ для физических лиц резидентов составляет 13% (п. 1 ст. 224 НК РФ), для физических лиц — нерезидентов — 30% (п. 3 ст. 224 НК РФ). При этом следует помнить, что согласно ст. 11 НК РФ резидентами признаются физические лица, фактически находящиеся на территории РФ не менее 183 дней в году. В вопросе с НДФЛ необходимо отметить, что в соответствии со ст. 214.1 НК РФ управляющая компания является налоговым агентом по уплате НДФЛ, следовательно, она должна удерживать и перечислять налог в бюджет при выплате дохода физическим лицам, а также в соответствии со ст. 230 НК РФ предоставлять в налоговый орган сведения о доходах, выплаченных физическим лицам. Налог на добавленную стоимость В период формирования фонда, согласно ст. 39 НК РФ, так как операции внесения имущества носят инвестиционный характер и не являются реализацией, они не облагаются налогом на добавленную стоимость. Здесь следует отметить, что в соответствии со ст. 38 НК РФ (п. 2) имущественные права не относятся к имуществу. Формально при передаче в ПИФ имущественных прав должен начисляться и уплачиваться НДС (Письмо Минфина от 21 июля 2005 г. № 03-03-03/2). Однако при желании такой подход можно оспорить. Во-первых, характер операции при внесении имущественных прав с экономической точки зрения носит инвестиционный характер, во-вторых, в отношении налога на прибыль внесение и имущества, и имущественных прав налогом не облагается. Другими словами, порядок налогообложения указанных операций противоречит принципу экономической обоснованности налогов (п. 3 ст. 3 НК РФ), а также принципу равенства налогообложения (п. 1, ст. 3 НК РФ). Аналогичная ситуация складывается с обложением НДС операций по уступке третьему лицу права требования инвестором, выполнившим свои обязательства по финансированию строительства. Налоговые органы в силу изложенных выше подходов полагают, что данные операции должны включаться в налогооблагаемую базу. Однако арбитражные суды не разделяют формального подхода ФНС и, исходя из инвестиционного характера операций, считают, что обязанности в начислении и уплате налога не возникают (например, Постановление ФАС Северо-Западного округа по делу № А56-43578/2004). Дополнительно нужно отметить следующее. Если имущество, передаваемое в фонд, не приобреталось специально для этой операции, то НДС по нему был выставлен к зачету. Соответственно перед передачей имущества в фонд следует восстановить налог пропорционально остаточной стоимости. Налоговые органы считают, что данное положение закреплено в ст. 170 НК РФ. Формально ПИФы в этой статье не упоминаются, что создает перспективу выигрыша в суде в случае невыполнения требования по восстановлению НДС. Однако, исходя из экономической логики, для проведения правильных расчетов суммы НДС в случае реализации имущества фондом (п. 3 ст. 154 НК РФ) данное требование следует выполнять. Кроме того, не нужно забывать, что на сумму восстановленного НДС пайщик получает дополнительное количество паев. Вопросы уплаты НДС в период деятельности фонда регулируются ст. 174.1. НК РФ. В соответствии с этой статьей по операциям, проводимым с имуществом фонда и облагаемым НДС, выставляются счета-фактуры и налог начисляется для уплаты в бюджет. Соответственно «исходящий» НДС принимается к зачету. Обязанность по учету НДС возлагается на управляющую компанию, она же осуществляет расчеты с бюджетом с баланса фонда. Необходимо заметить, что при реализации с НДС имущества, переданного в фонд при его формировании, НДС выделяется из разницы между стоимостью имущества и ценой реализации включающей НДС. Вознаграждение управляющей компании является ее реализацией и облагается НДС в общеустановленном порядке. Реализация пая согласно ст. 149 НК РФ (пп. 2, 12) НДС не облагается. Комментарии указанных статей НК РФ содержатся в Письмах Минфина РФ от 26 июля 2004 г. № 03-04-11/179, и от 6 августа 2004 г. 03-06-01-04/02, совместном Письме МНС РФ № 01-3-03/666 и Минфина РФ № 01-СШ/45 от 10 июня 2004 г. Налог на имущество организаций По мнению налоговых органов, к имуществу ПИФов должна применяться ст. 378 НК РФ. Она гласит, что имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках доверительного управления, подлежит налогообложению у учредителя доверительного управления, т. е. пайщика. Думается, такой подход не совсем верен. Ведь в соответствии со ст. 374 НК РФ объектом налогообложения по налогу на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в составе основных средств. Согласно ПБУ 6/01 «Учет основных средств» (п. 29) один из видов выбытия основных средств — это передача их в паевой фонд. На балансе пайщика находятся только паи, т.е. ценные бумаги, а значит, отсутствует база для начисления налога. Усугубляют ситуацию разъяснения, которые дают чиновники финансовых и налоговых ведомств (например, совместное Письмо МНС РФ № 01-3-03/666 и Минфина РФ № 01-СШ/45 от 10 июня 2004 г.). Согласно этим разъяснениям имущество пайщиков должно облагаться в соответствии со ст. 377 НК РФ, как у простого товарищества. Следуя требованиям этой статьи, пайщик, внесший в фонд имущество, должен платить налог по этому имуществу, а налог на имущество, приобретенное в результате деятельности фонда, распределяется среди всех пайщиков пропорционально стоимости паев. Очевидно, что это противоречит основному принципу фонда, в соответствии с которым имущество находится в общей долевой собственности. Почему налог за него должен платить бывший владелец? А также, почему за одну часть имущества должны платить все пайщики пропорционально долям, а за другую — только отдельные пайщики, хотя все имеют одинаковое отношение к этому имуществу? Согласно требованиям налоговых органов управляющая компания должна сообщать пайщикам стоимость их доли приобретенного фондом имущества для целей налогообложения. Как начислять налог по получении таких сведений, нормативными требованиями не определено. В сложившейся ситуации подавляющее большинство пайщиков налог на имущество ПИФов не уплачивают, и у налоговых органов не возникает к ним претензий, так как при проверках, проверяющие, как и проверяемые, не видят в балансе базу для налогообложения. Более того, такой подход налоговых органов создает риск потери части базы для налогообложения. Рассмотрим такую ситуацию. Пусть пайщик, который внес в фонд имущество, продал свой пай. В этом случае у продавца обязанность уплачивать налог на имущество, вложенное в фонд, прекращается, а у покупателя — не возникает. Ведь покупатель пая имущество в фонд не вносил и, соответственно, налог платить не должен. Кроме того, это имущество не является приобретенным в результате деятельности фонда и не будет облагаться налогом пропорционально стоимости паев. Таким образом, плательщик налога по имуществу, внесенному в фонд, пропадает. Если оплата паев производилась имуществом, облагаемым налогом на имущество организаций, достаточно продать паи аффилированным организациям либо перепродать паи пайщикам по кругу и можно на вполне законных основаниях про уплату налога на имущество, внесенное в фонд, забыть. Налог на имущество физических лиц Что касается налога на имущество физических лиц, то здесь ситуация, по крайней мере, более логичная. Логичность ее определяется тем, что физические лица в соответствии с п. 2 ст. 1 Закона РФ от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц» уплачивают налог на имущество соразмерно доле в общем имуществе, независимо от того, вносилось имущество или приобреталось. Следует отметить, что у физических лиц иная база, чем у юридических. Под налогообложение подпадают дома, квартиры, дачи, гаражи и иные строения, помещения, сооружения. Исходя из упомянутого Закона, налог на физических лиц — собственников недвижимости исчисляется налоговыми органами по ставкам, установленным органами местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Земельный налог Разъяснений Минфина и ФНС по вопросам уплаты земельного налога паевыми инвестиционными фондами не опубликовано. Видимо, это обусловлено отсутствием запросов по данной тематике в адрес этих ведомств. Однако на практике приходится сталкиваться с проявлением интереса к данному налогу. Земельные участки могут быть внесены в паевые инвестиционные фонды либо как объекты недвижимости, либо в виде прав аренды. Что касается аренды, то согласно п. 2 ст. 388 НК РФ земельные участки, находящиеся в аренде, в налогооблагаемую базу не попадают. Земельные участки, находившиеся в собственности и переданные в фонд либо приобретенные в результате деятельности фонда, находятся в общей долевой собственности и согласно ст. 392 НК РФ облагаются земельным налогом пропорционально долям в общей долевой собственности. Учитывая, что в соответствии со ст. 396 НК РФ (п. 2) налогоплательщики-организации самостоятельно исчисляют сумму налога, добросовестному налогоплательщику следует запросить у управляющей компании данные о его доле в стоимости земельных участков, составляющих имущество фонда, и начислить земельный налог. Налогоплательщикам — физическим лицам согласно ст. 397 НК РФ (п. 4) следует дождаться налогового уведомления, присылаемого налоговыми органами. Последним придется потрудиться, исчисляя налогооблагаемую базу. Ведь для этого им необходимо запросить информацию о собственниках в регистрирующих органах, а информацию о кадастровой стоимости участков в земельных комитетах. Подводя итог, следует отметить, что государство специально установило для паевых инвестиционных фондов особый налоговый режим (имеется в виду экономический эффект от отложенного налогообложения по налогу на прибыль организаций и налогу на доходы физических лиц) с целью ускорения развития рынка коллективных инвестиций. Этот фактически льготный режим является одним из факторов, позволяющих ПИФам демонстрировать в настоящее время высокие показатели доходности. Конечно, такая ситуация выгодна прежде всего просто инвесторам. Однако, используя конструкцию паевого инвестиционного фонда в организации бизнеса, экономический эффект от особого режима налогообложения фондов могут получить такие участники рынка, как собственники объектов недвижимости, сдающие их в аренду, девелоперы (застройщики), производственные и торговые организации, имеющие на балансе производственные или торговые активы. Особенно выигрывают от использования конструкции ПИФов иностранные организации. Что касается налоговой оптимизации, а именно возможности не уплачивать налоги пайщикам — иностранным организациям, не имеющим постоянного представительства в РФ, и возможности вывести из-под налогообложения налогом на имущество объекты основных средств, внесенные в фонды, то их следует рассматривать только как дополнительные преимущества от использования конструкции ПИФа в организации бизнеса. 2.2 ПИФЫ недвижимости как высокоэффективный инструмент инвестирования ЗПИФН: современность и перспективы развития Закрытый паевой инвестиционный фонд недвижимости (далее — закрытый ПИФ недвижимости, фонд недвижимости, ПИФ) в настоящее время является одной из наиболее стабильных, эффективных и перспективных форм организации долгосрочных проектов, связанных с решением ресурсоемких задач, с привлечением и управлением инвестиционными средствами внутренних и внешних инвесторов. Ретроспективный взгляд на интенсивное становление отрасли ЗПИФн в России позволяет обозначить 3 основных этапа: Первый этап — это полтора года, прошедшие от создания весной 2003 г. первого ПИФа недвижимости и до января 2005 г. Данный период стал, наверное, наиболее сложным для пионеров управления проектами на рынке недвижимости, отважившихся начать работу с неотлаженным механизмом ЗПИФн и выявить как совершенно очевидные сейчас преимущества фондов реального сектора, так и те проблемы, которые останавливали многих участников строительного и девелоперского бизнеса от участия в ЗПИФн. Второй этап — с января 2005 г. по май 2006 г. — ознаменовался кризисом ЗПИФн, который спровоцировало Письмо ФСФР России от 29 декабря 2004 г. № 04-ВС-01/12692[3], фактически «заморозившее» для ЗПИФн возможность по работе с основными на тот момент активами (для строительных фондов) — инвестиционными контрактами. Третий этап — с мая 2006 г. и по настоящее время — своего рода ренессанс ЗПИФн, который был обусловлен как законодательным разрешением проблемы инвестконтрактов для фондов недвижимости* и расширением линейки профильных для ЗПИФн активов**, так и формулированием позиции законодателя и фискальных органов по основным вопросам налогообложения в ПИФах. * В целях стабилизации ситуации с участием закрытых ПИФов в строительстве и с учетом практической неприменимости первоначальной редакции ФЗ № 214 с мая 2005 г. новым Положением о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов, утвержденным Приказом ФСФР России от 30 марта 2005 г. № 05-8/пз-н (Бюллетень нормативных актов федеральных органов исполнительной власти. 2005. 15 апреля. № 17; Российская газета. 2005. 6 мая. № 95 (Приказ) (далее — Положение о составе и структуре активов)), ПИФам было временно разрешено работать с инвестиционными контрактами, удовлетворяющими специально установленным «квалифицированным» признакам. Вместе с тем в состав ПИФа разрешили включать обязательства из договоров участия в строительстве, заключенных в соответствии с Федеральным законом № 214-ФЗ «Об участии в долевом строительстве». ** В дополнение к «квалифицированным» инвестиционным контрактам и обязательствам из договоров участия по Закону № 214 для ЗПИФн был предусмотрен такой способ включения в процесс финансирования строительных проектов, как заключение договоров на строительство и реконструкцию недвижимости (т. е. договоров подряда или генерального подряда), в соответствии с Приказом ФСРФ России от 15 декабря 2005 г. № 05-83/пз-н. Девелопмент, строительство и рента — на сегодня основные формы использования инструментария закрытых ПИФов недвижимости в России. И обусловлено это, во-первых, тем, что данная категория закрытых паевых инвестиционных фондов специально выделена законодателем как один из способов привлечения инвестиций в долгосрочные проекты, связанные с недвижимостью, и управления этими проектами. Во-вторых, последовательное становление отрасли, как в законотворческом, так и в практическом аспектах, способствовало интенсивному развитию и созданию многочисленных фондов недвижимости. В-третьих, экономические условия функционирования рынка недвижимости и закрытых фондов предопределили существующую популярность этого инструмента и позволили раскрыть те преимущества, которые имеет закрытый ПИФ недвижимости в сравнении с альтернативными способами работы с реальными активами. Таким образом, стало возможно рассматривать категорию закрытых ПИФов недвижимости в качестве полноценного инструментария для привлечения инвестиций и вложения их не только в рентные, но и девелоперские и строительные проекты. В качестве наглядной иллюстрации динамики роста числа ЗПИФн и стоимости чистых активов в ЗПИФн можно привести следующие статистические данные[4]. За 2006 г. общее число зарегистрированных ЗПИФн увеличилось более чем в 2 раза и достигло рекордной цифры — 160 фондов недвижимости по состоянию на 1 января 2007г., а по состоянию на 11 апреля 2008 года количество сформированных ЗПИФН составляло уже 346. (рис. 1). Рисунок 1. Динамика роста количества ЗПИФн

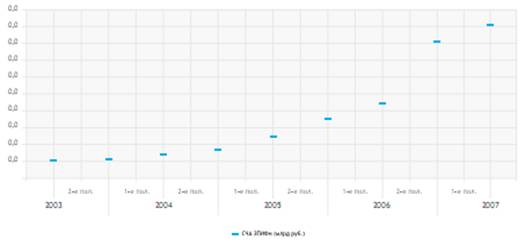

Еще более впечатляющими оказались темпы роста стоимости чистых активов ЗПИФн: всего за полгода (с июля 2006 г. по январь 2007 г.) СЧА выросла в 2 раза — до 70 млрд руб. по состоянию на 1 января 2007 г. (рис. 2). Рисунок 2. Динамика роста количества СЧА ЗПИФн

Российский паевой фонд недвижимости — это новелла отечественной правовой системы, но отнюдь не новый инструмент в работе инвесторов и организаторов проектов в развитых экономиках. Многолетний опыт работы американских фондов недвижимости (real estate investment trusts - REITs), успешное функционирование европейских фондов недвижимости (английских closed-end real estate funds, немецких Immobilien Funds, французских и люксембургских SICAV(F/R)) подтверждают экономическую целесообразность учреждения инвестиционного фонда для аккумуляции «длинных» денег и управления ими в рамках обособленного имущественного пула. Учреждаемые сейчас в России закрытые ПИФы недвижимости находятся на начальном этапе становления того сектора финансовой системы, в котором реализуются крупные и долгосрочные проекты. Особо следует отметить тот факт, что пока отсутствует разделение всех ПИФов и, в том числе, фондов недвижимости на «венчурные» и «низкорисковые» фонды. Суть данного разделения заключается в том, что для отдельных категорий инвесторов участие в венчурном проекте (фонде), деятельность которого сопряжена с высокими рисками (наряду с высокой нормой прибыльности), обусловлено наличием определенного статуса — «квалифицированного инвестора» или «инвестора-эксперта». Такой статус, по определению, установленному законодательством, имеют институциональные инвесторы, участники финансового рынка, государственные структуры, но его нет у физических лиц, организаций, которые не отвечают определенным критериям для отнесения к такой категории и/или за которыми не признан в установленном порядке соответствующий статус. Целью введения данного разграничения является защита инвесторов, не обладающих крупными финансовыми ресурсами, за счет которых можно существенно снизить риски от закрытия проекта с убытками. Западная практика пришла к разделению инвесторов в зависимости от уровня их финансовой устойчивости довольно давно. Сегодня можно обозначить те сегменты финансового рынка и, в частности, проектного финансирования, которые затронет этот институт. Речь прежде всего идет о проектных ПИФах — фондах прямых, венчурных инвестиций и фондах недвижимости. Последние сейчас регулируются единообразно. Иначе говоря, и банк (либо иная финансовая структура), и обычное физическое лицо могут без ограничений войти в состав пайщиков того же строительного ПИФа. Резонно предположить, что риски от потери вложений рядовым гражданином и банком несоизмеримы как с экономической, так и с социальной точек зрения. Для того чтобы адекватно представлять себе специфику и перспективы работы закрытых ПИФов недвижимости, которые в скором времени будут работать в новых условиях, следует уже сейчас разграничивать эту категорию инвестиционных фондов на 2 профильные подгруппы: – высокорисковые закрытые ПИФы недвижимости (девелопмент, в том числе строительство, и спекулятивные фонды с агрессивной стратегией); – низкорисковые закрытые ПИФы недвижимости (рента, спекулятивные фонды с консервативной стратегией и иные направления работы фонда). Для фондов первой подгруппы будут установлены как ограничения, связанные с участием «неквалифицированных» инвесторов в таких ПИФах (вплоть до запрета), так и весомые преференции и новации в части привлечения средств и их размещения в сравнении с фондами второй подгруппы. К таковым следует отнести: – возможность установления поэтапной оплаты инвестиционных паев; – использование заемных средств в работе фонда; – максимально широкий инструментарий для размещения активов фонда и др. Если рассматривать существующий набор инструментов, которые может использовать управляющий фондом, то к высокорисковым активам относятся контрактные права, т. е., права требования из подрядных контрактов и инвестиционных договоров. Закрытые ПИФы недвижимости, которые мы относим ко второй подгруппе, смогут работать с активами в виде объектов недвижимости, имущественных прав на недвижимое имущество, прав требования из договоров долевого участия в строительстве. Таким образом, будет в полной мере реализовываться ключевой принцип инвестирования, обусловленный прямо пропорциональной зависимостью уровня риска от уровня доходности проекта. Реализация инвестиционной стратегии инвестора и/или инициатора проекта через закрытый ПИФ недвижимости осуществляется посредством формирования управляющим фондом того или иного портфеля профильных активов фонда недвижимости (табл. 5). ЗПИФН: основные особенности Преимущества, которые делают закрытый ПИФ недвижимости, по сути, уникальным инструментом в работе инвестора и/или организатора проекта на рынке недвижимости, обусловлены тем особым правовым и экономическим статусом, который присущ всем закрытым ПИФам в целом и фондам недвижимости в частности. Цели и принципы функционирования закрытого ПИФа недвижимости определяются исходя из того, что этот ПИФ относится к типу закрытых ПИФов и ориентирован на работу с активами определенной категории (недвижимость). Закрытый тип фонда обеспечивает: – долгосрочный период инвестирования (создание фонда недвижимости на короткий cрок не отвечало бы основным принципам инвестирования в ресурсоемкие проекты на рынке недвижимости); – ограничения для инвестора по выходу из проекта (погашение паев до завершения проекта — реальная угроза невыполнения поставленных задач, недофинансирование проекта); – особый порядок привлечения дополнительных инвестиций в фонд (выдача дополнительных паев осуществляется только после регистрации соответствующих изменений в Правила доверительного управления (далее — ПДУ) ЗПИФн и при условии предварительно оговоренного в ПДУ права УК вносить такие изменения в ПДУ). В целом эффективность работы инструментария ЗПИФн и юридические гарантии сохранности активов обеспечиваются за счет организационно-правовых аспектов инвестиционной деятельности через структуру фонда. Во-первых, российским законодательством предусмотрено расширение линейки активов для закрытых ПИФов категории недвижимости. Инвестиционная декларация ЗПИФн устанавливает возможности по инвестированию как в венчурные проекты реального сектора (строительство и девелопмент), так и в более «консервативный» рентный бизнес, а также в ценные бумаги и другие корпоративные активы и финансовые инструменты. Следует также отметить, что ЗПИФн могут приобретать недвижимое имущество не только в РФ, но и в иных государствах, являющихся членами ФАТФ (Financial Action Task Force on Money Laundering - FATF) - специальная финансовая комиссия по проблемам отмывания капиталов, международный межправительственный орган по борьбе с отмыванием. Дополняет это общая для всех российских ПИФов возможность приобретать иностранные ценные бумаги, обращающиеся на организованных рынках ценных бумаг за пределами РФ. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||