|

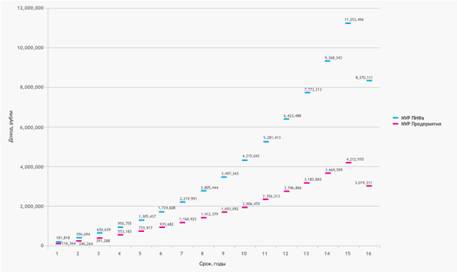

Дипломная работа: Привлечение финансирования в строительство с помощью конструкции закрытого паевого инвестиционного фонда недвижимости2. Привлечение финансирования на открытом рынке, которое целесообразно предварить выводом паев фонда в биржевое обращение. Это позволяет: во-первых, достичь общего повышения ликвидности инвестиционных паев, снижения издержек инвесторов при покупке или реализации пая за счет удобства и быстроты операций, снижения риска поставки финансового инструмента (паев) или его оплаты за счет расширения количества контрагентов — возникает возможность выбирать среди лиц, готовых продать или купить актив, а не ограничиваться одной управляющей компанией; во-вторых, подготовить почву для собственно публичного размещения дополнительных паев фонда (исследование рынка на предмет инвестиционного интереса в финансируемом проекте; объективная оценка реальной капитализации фонда за счет прозрачного и публичного определения цены обращающихся паев). 3. Открытость ПИФа, выражающуюся в готовности вести диалог с действующими и потенциальными инвесторами, в регулярном раскрытии информации, достоверности и достаточности раскрываемых данных (включая структуру корпоративной собственности на управляющую компанию). Все это является залогом успешного привлечения средств на открытом рынке. Цели публичного размещения паев закрытого ПИФа Цели IPO ценных бумаг, традиционные для корпораций, могут быть перенесены и на IPO паев инвестиционных фондов. Среди базовых целей очевидны: повышение капитализации (за счет действительной рыночной оценки паев фонда); привлечение инвестиций (за счет предложения неограниченному кругу лиц приобрести паи); реструктурирование бизнеса (за счет вынужденных предварительных улучшений в управлении бизнесом, качественных изменений в области анализа, принятия бизнес-решений и контроля). В ряду дополнительных целей важно отметить: маркетинг бизнеса (IPO паев закрытого ПИФа является объектом пристального внимания не только финансовых аналитиков, но и средств масс-медиа); создание биржевой истории для получения более льготных условий финансирования (положительная биржевая репутация и публичность — путь к доверию инвесторов). Этапы дополнительного выпуска паев закрытого ПИФа Рассмотрим технологию выпуска дополнительных паев закрытого ПИФа, учитывая обязательные юридические и важные экономические составляющие. Для наглядности представим процедуры, как общие, так и специальные, для частного (ЧР) и публичного (ПР) размещений. I этап — предварительный: – анализ возможности, параметров и структуры предстоящего дополнительного выпуска — ЧР и ПР; – определение стоимости фонда (СЧА фонда) — ЧР и ПР; – определение цены размещения — ЧР и ПР; – определение круга инвесторов (определенного — ЧР или перспективного — ПР); – выбор биржевой площадки для размещения — ПР; II этап — подготовительный: – принятие управляющей компанией решения об увеличении количества паев ПИФа — ЧР и ПР; – формирование пакета обязательных и дополнительных документов — ЧР и ПР; – проведение инвестиционных презентаций (роад-шоу) — ПР; – независимая оценка имущества, предполагаемого к внесению в ПИФ, — ЧР и ПР; III этап — регистрационный: – регистрация изменений в Правила ДУ ЗПИФа (об увеличении количества паев) — ЧР и ПР; – раскрытие информации (публикация изменений в Правила ДУ ЗПИФа) — ЧР и ПР; – включение паев в торговый список биржи (желательно котировальный, если паи ранее не выводились на биржу) — ПР; – допуск паев к размещению на бирже (подача заявки на размещение) — ПР; IV этап — размещение (выдача и оплата паев): – подача инвесторами и сбор управляющей компанией или ее агентами заявок на приобретение паев — ЧР и ПР; – оплата паев (денежными средствами/имуществом) — ЧР и ПР; – выдача паев (зачисление паев на лицевые счета приобретателей) — ЧР и ПР; V этап — поддержание публичности фонда: – регулярный биржевой маркетмэйкинг по паям — ПР; – регулярное раскрытие информации инвесторам — ПР. Замещение временных активов Одним из методов траншевого финансирования через паевой фонд является так называемое замещение активов, которое традиционно относится к техническим способам поэтапного финансирования. Финансирование фонда путем замещения активов в ходе его деятельности подразумевает первоначальное формирование фонда двумя активами двух типов: активами, которые могут быть использованы для реализации проекта, и активами, предназначенными для замещения (в некотором роде «имущественным балластом»), которые временно находятся в ПИФе, но в любой момент могут быть оперативно заменены на необходимый актив (главным образом денежные средства) без прохождения процедуры выпуска дополнительных паев. Важными условиями такого метода поэтапного финансирования являются: наличие актива, подходящего для включения в используемую категорию фонда; прозрачность используемого механизма финансирования для всех участников проекта. Приведем наглядный пример, характерный для закрытого ПИФа недвижимости. Предположим, что финансирование необходимо произвести в два этапа. В этой ситуации реализация метода «замещения активов» происходит в рамках следующих действий: I этап — формирование фонда: – формирование активами, предназначенными для инвестирования на первом этапе строительства; – формирование активами, предназначенными для замещения; II этап — первый этап строительства: – оприходование активов, предназначенных для строительства; – держание активов, предназначенных для замещения; III этап — замещение: – продажа пайщиками своих паев в части, обеспеченной активами, предназначенными для замещения; – выкуп из фонда за полученные от продажи паев средства имущества, предназначенного для замещения; IV этап — второй этап строительства: оприходование средств, полученных от продажи активов, предназначенных для замещения. Активом, предназначенным для замещения, может быть любое имущество, которое соответствует требованиям к составу активов фондов категории недвижимости. Если оплата паев при формировании фонда производится всеми участниками пропорционально, например 2 инвестора оплачивают 50% своих паев используемыми активами и 50% — «балластом», то фактически создается структура, которую предполагает ввести российское законодательство, для траншевого финансирования, а именно неполная оплата паев. Неполная оплата паев Федеральным законом от 6 декабря 2007 г. N 334-ФЗ "О внесении изменений в Федеральный закон "Об инвестиционных фондах" и отдельные законодательные акты Российской Федерации" введена норма, закрепляющая возможность частичной оплаты паев. Механизм его во многом аналогичен изложенному выше, за исключением необходимости внесения «имущественного балласта» в состав активов фонда: объявляется размер ПИФа, но паи при этом оплачиваются частично, а значит, и фонд формируется частично. Прямую аналогию здесь можно провести с рассрочкой по оплате уставного капитала акционерного общества. Поэтапно механизм выглядит следующим образом: I этап — формирование фонда: формирование активами, предназначенными для инвестирования на первом этапе строительства на установленную часть (частичная оплата паев); II этап — первый этап строительства: оприходование активов, предназначенных для строительства; III этап — замещение: доформирование фонда активами, предназначенными для инвестирования на втором этапе (окончательная оплата паев); IV этап — второй этап строительства: оприходование активов, полученных от окончательной оплаты паев. Механизмы заемного финансирования под обеспечение паями Особым механизмом привлечения финансирования с использованием закрытых ПИФов является привлечение долгового финансирования под залог паев. Создание из разрозненных и неравноценных активов посредством ПИФа единого имущественного пула, ценность которого значительно возросла в результате проведенной секьюритизации, позволяет передавать в качестве обеспечения кредита более ликвидные и оборотоспособные ценные бумаги (инвестиционные паи), удостоверяющие участие в таком пуле. В этой ситуации знаковым событием для рынка коллективных инвестиций и банковского сообщества стало внесение изменений в Положение Банка России от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Согласно п. 6.3.1 новой редакции закона залог паев паевых инвестиционных фондов, прошедших процедуру листинга и допущенных к обращению организатором торговли на рынке ценных бумаг России или стран, входящих в группу развитых стран, относится к обеспечению II категории качества и ликвидному залогу, ссуды по которому резервируются в размере от 0 до 20%. Данная норма служит сигналом к более активному и лояльному кредитованию под залог паев, в том числе, закрытых фондов. Если к моменту принятия данных изменений практика кредитования под обеспечение в виде паев предполагала залог только под паи ПИФов, которые управляются компаниями, аффилированными с кредитующим банком, то теперь вполне возможно вести переговоры (по крайней мере, с партнерскими банками) о кредитовании под залог паев ПИФов, находящихся под управлением компаний, не связанных с банком. Способствовать лояльности кредитной организации может специализированный депозитарий, отслеживающий законность сделок с имуществом ПИФа и контролирующий добросовестность управляющей компании (идеальна ситуация, когда банк сам является спецдепозитарием фонда, под паи которого он кредитует, либо когда спецдепозитарий фонда — одна из ведущих рыночных структур, имеющих положительную репутацию независимой организации). Денежные средства, полученные по обеспеченному залогом паев кредиту, могут быть направлены как на финансирование собственных задач пайщика, так и на дополнительное финансирование фонда, например, посредством приобретения дополнительных паев. Подводя итог, можно утверждать, что закрытый ПИФ — это новый перспективный инструмент реализации самых разных бизнес-задач, включая структурирование и объединение активов, защиту и управление активами, стратегическое инвестирование, налоговое планирование, реализацию совместных проектов в различных областях экономики (от строительных до венчурных). При этом существует возможность взаимодействия с самыми разными классами инвесторов, в том числе в рамках эффективной совместной работы путем объединения ресурсов и усилий группы заранее определенных инвесторов, а также посредством создания публичного бизнеса, привлекающего инвестиции на открытом рынке. 2. Анализ привлекательности финансирования строительства посредством ЗПИФн. 2.1 Вопросы налогообложения ЗПИФов Главным фактором, определяющим порядок налогообложения ПИФов, является то, что паевой инвестиционный фонд не признается юридическим лицом и, в соответствии со ст. 246 Налогового кодекса РФ (далее — НК РФ) не может рассматриваться как налогоплательщик. Рассмотрим порядок налогового регулирования по конкретным налогам применительно к деятельности паевых инвестиционных фондов. Налог на прибыль организаций В период формирования фонда ни у пайщиков, ни у управляющей компании налоговые последствия не возникают. Согласно ст. 39 НК РФ (подп. 4 п. 3) внесение имущества в фонд не является реализацией, поскольку такая передача носит инвестиционный характер, и, соответственно, данные операции налогом на прибыль пайщика не облагается. Кроме того, необходимо обратить внимание на следующее положение. Если формируется закрытый фонд и в него вносятся не деньги, а иное имущество (например, недвижимость), то согласно законодательству это имущество должно пройти оценку у независимого оценщика. Как правило, оценочная стоимость имущества существенно выше балансовой. Возникает вопрос: является ли разница между этими оценками налогооблагаемой прибылью. Ответ на этот вопрос содержится в ст. 277 НК РФ (п. 1), в соответствии с которой разница между стоимостью вносимого в качестве оплаты паев имущества и номинальной стоимостью приобретаемых паев не признается в налоговом учете прибылью налогоплательщика-пайщика. Изложенная трактовка упоминавшихся статей НК РФ содержится в ряде писем регулирующих и контролирующих органов, например в Письме Минфина РФ от 30 марта 2006 г. № 03-03-02/74 и в Письме УФНС по г. Москве от 16 декабря 2004 г. № 26-12/8133 5. В связи с тем, что фонд не является юридическим лицом, плательщиком налога на прибыль он быть не может. Управляющая компания также не может быть плательщиком налога на прибыль, образующуюся в фонде, так как эта прибыль формируется не на ее балансе. Пайщики, будучи владельцами паев, являются владельцами ценных бумаг и поэтому подчиняются требованиям ст. 280 НК РФ. В соответствии с этой статьей организация — владелец ценных бумаг уплачивает налог на прибыль с дохода при реализации или ином выбытии, в том числе при погашении ценных бумаг (инвестиционных паев). Таким образом, если в период действия фонда пайщик не продает и не погашает свои паи и, кроме того, ему не выплачивается промежуточный доход (что допускается в закрытых фондах), то налог на прибыль, образующуюся в это время в фонде, он не уплачивает (Письмо Минфина РФ от 25 ноября 2004г. № 03-03-01-04/1/153). Именно такой подход к налогообложению фондов создает возможность для получения существенного экономического эффекта. Вся прибыль, которая капитализируется и направляется на реинвестирование, выводится из-под налогообложения на период деятельности фонда, она полностью находится в обороте и служит базой для ускоренного роста дохода. Чтобы оценить возможный экономический эффект, рассмотрим следующий пример. Допустим, юридическое лицо инвестирует 1 млн руб. в паевой фонд, время работы которого составляет 15 лет. Одновременно на такую же сумму оно приобретает пакет акций другого юридического лица (далее — Предприятие), облагаемого налогами на стандартных условиях, т. е. ежегодно. Примем доходность и в ПИФе, и в Предприятии равной 30% годовых и будем считать, что вся получаемая прибыль капитализируется в течение указанного срока. Стоимости пая фонда и пакета акций через 15 лет будут следующими: для ПИФа — FV = 1 000 000 (1 + 0,3)15 = 51 185 893 руб., для Предприятия — FV = 1 000 000 (1 + 0,228)15 = 21 775 869 руб., где FV - Future Value (будущая стоимость) — стоимость пая ПИФа при погашении в конце срока и стоимость пакета акций Предприятия; 0,3 — доходность, выраженная в долях; 0,228 — доходность, уменьшенная на ставку налога на прибыль. Для получения денежных средств необходимо погасить (продать) пай и продать пакет акций. При этом должен быть начислен и уплачен налог на прибыль. Сумма налога на прибыль ПИФа составляет 12 044 614 руб. Соответственно чистая стоимость пая будет равна 39 141 279 руб. Сумма налога на прибыль для пакета акций составляет 4 986 209 руб., соответственно чистая стоимость пакета акций — 16 789 660 руб. Следует обратить внимание на тот факт, что доход, сформированный в Предприятии, подвергался налогообложению дважды: первый раз — на уровне реципиента инвестиций в период формирования; второй — раз на уровне инвестора при получении дохода. Доход, сформированный в ПИФе, облагался налогом только 1 раз — на уровне инвестора во время погашения паев. Отсутствие двойного налогообложения дохода позволяет ПИФу еще больше обогнать Предприятие по эффективности вложения. Учитывая длительность периода между вложением денег и получением дохода, необходимо рассчитать чистый приведенный доход (NPV). Ставку дисконтирования примем равной средней ставке рублевого депозита — 10%. Чистый приведенный доход от вложений в ПИФ составит 8 370 111 руб., а от вложений в Предприятие — 3 019 311 руб. Таким образом, с заданными в примере параметрами эффект специального режима налогообложения позволяет ПИФу показать результат, в 2,77 раза превышающий таковой от вложений в бизнес с обычным режимом налогообложения. Полученные данные сведены в таблицу. Кроме того, графики формирования NPV представлены на рисунке. Сравнение результатов вложений.

Чистый приведенный доход (NPV) от вложений в ПИФ и Предприятие

Безусловно, совершенно необязательно вкладывать средства на 15 лет. Можно ограничиться и меньшим сроком, учитывая, что фонд будет обгонять предприятие по всем показателям уже с первого года после инвестирования средств. Однако, как видно из рисунка, чем больше период инвестирования, тем выше экономический эффект. Нетрудно предположить, какое направление выберет грамотный инвестор, размещающий долгосрочные инвестиции. Тот, кто нуждается в инвестициях, должен иметь в виду, что с использованием конструкции ПИФа их привлечь легче, чем непосредственно привелекать их в бизнес. Без преувеличения можно сказать, что ПИФы — уникальный инструмент для налогосберегающих технологий организации бизнеса. Используя конструкцию ПИФа, воспользоваться описанным экономическим эффектом могут все, кто планирует существенную часть прибыли капитализировать. То есть все, кто ставит перед собой задачу скорее повысить стоимость бизнеса, нежели получить от него текущий доход. Применительно к закрытым фондам это прежде всего: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||