|

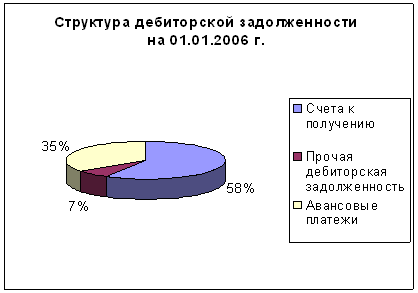

Дипломная работа: Учет, анализ и аудит дебиторской задолженностиПроверка достоверности (полноты и точности) фактов списания товарно-материальных ценностей. Проводя эту процедуру, сверялись данные первичных приходных документов с договорами на поставку с тем или иным поставщиком или покупателем. Проверка соблюдения графика документооборота. Проверка проводилась с целью сырья и материалов и других хозяйственных договоров. Эти договоры проверялись на предмет соответствия требованиям Гражданского Кодекса РФ (часть 1, главы 9 - 18). В ходе проверки было установлено наличие договоров поставки по проведенным сделкам, проверена правильность их оформления, дата возникновения и причина образования просроченной задолженности. Далее выборочно проверялись расчетные операции с покупателями по данным расчетно-платежных документов и учетных регистров по счету 62 «Расчеты с поставщиками и подрядчиками». В состав выборки включались поставщики, расчетные операции с которыми осуществляются систематически, и суммы расчетов с которыми существенны. В процессе проверки выяснялась дата проведения и характер операций, правильность применения цен по поступившим ценностям, полнота их оприходования, обоснованность выделения НДС. Это одна из важнейших процедур аудита расчетов с покупателями, так как операции с дебиторской задолженностью и погашением ее наличными денежными средствами представляют возможность для мошенничества, растрат и искажений данных финансовой отчетности. Проверка соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета. В ходе проведения этой процедуры проверялась полнота и достоверность отражения на счетах синтетического учета расчетов с поставщиками и покупателями. Проводилась сверка методом пересчета— определение достоверности сумм кредиторской и дебиторской задолженностей в части расчетов с покупателями, отраженных в отчетности ЗАО «УРАЛСЕЛЬМАШ», дебиторской задолженности на соответствующих счетах бухгалтерского учета. 2.4 Оценка соответствия правил ведения учёта и порядка отражения информации в бухгалтерской отчётности требованиям законодательства и нормативных документовЗамечание 1. При проверке соответствия данных первичных документов регистрам бухгалтерского учета ЗАО «УРАЛСЕЛЬМАШ» выявлены следующие расхождения: Дебиторская задолженность по ООО "Версия" вместо 118 000 руб., в т.ч. НДС - 18 000 руб. (с/ф N 58 и 59 от 10.05.2006) составляет в действительности 56 000 руб., в т.ч. НДС - 8542 руб. На самом деле отгрузка по с/ф N 59 от 10.05.2005 произведена в адрес ООО "Сельхозпром". ООО "Сельхозпром" оплатило аванс за поставку в апреле 2006 года в сумме 56 000 руб. Требования законодательства Вычеты по суммам, уплаченным налогоплательщиками с авансовых платежей, производятся после даты реализации соответствующих товаров (работ, услуг) в соответствии с пунктом 6 статьи 172 НК РФ. Рекомендации: Исправительные записи выглядят следующим образом: Дебет 62 субконто "Сельхозпром" Кредит 62 субконто ООО "Версия" - 56 000 руб. - справка бухгалтера. Налог на прибыль не изменяется, так как доходы признаны при отгрузке: Дебет 68 Кредит 76 субсчет "НДС с авансов полученных" - 8542 руб. - НДС по авансу ООО "Ветер" принят к вычету. Дата реализации - 10.05.2005. Следовательно, необходимо сдать уточненную декларацию по НДС за май 2005 года. Замечание 2. При проверке соответствия данных первичных документов регистрам бухгалтерского учета ЗАО «УРАЛСЕЛЬМАШ» выявлены следующие расхождения: дебиторская задолженность по ООО "Морозко" составляет не 150 000 руб. (в т.ч. НДС - 70621 руб.), а 180 000 руб. (в т.ч. НДС - 27 458 руб.), поскольку в учете не отражена отгрузка товара за апрель 2006 года в сумме 30 000 руб. (в т.ч. НДС - 4576 руб.). Последствия При налоговой проверке налоговая инспекция вправе будет доначислить налог, начислить пени на недоплаченный НДС и налог на прибыль, штраф в размере 20 % от суммы неуплаченного налога. Рекомендации Исправительные записи должны выглядеть следующим образом: Дебет 62 субконто "Морозко" Кредит 90 - 30 000 руб. - отгрузка (справка бухгалтера); Дебет 90 Кредит 68 субсчет "НДС" - 4576 руб. - начислен НДС. В данном случае мы выявили доходы не прошлых налоговых периодов, а доходы прошлых отчетных периодов, поскольку в отчетности не была отражена отгрузка за первое полугодие 2006 года. Датой получения доходов при методе начисления признается дата реализации товаров (работ, услуг), то есть момент отгрузки, а он относится к полугодию. Предприятию следует сдать уточненную декларацию по налогу на прибыль за полугодие 2006 года, 9 месяцев, 2006 год. Необходимо доплатить НДС, налог на прибыль, пени по этим налогам. Замечание 3. В результате проверки сроков отчета по подотчетным суммам выявлены следующие расхождения. Выявлена задолженность подотчетных лиц: - работника предприятия А.И. Тетеркина в сумме 530 руб., срок сдачи авансового отчета - 12 ноября 2005 года; - бывшего работника И.И. Сидорова (уволился в октябре 2005 года) в сумме 340 руб., срок сдачи авансового отчета - 30 сентября 2005 года. Рекомендации Исправительные записи должны выглядеть следующим образом: Дебет 94 Кредит 71 субконто "Тетеркин" - 530 руб. - списана сумма, не возвращенная работником в срок; Дебет 70 субконто "Тетеркин" Кредит 94 - 530 руб. - удержана подотчетная сумма из заработной платы. Требования законодательства По поводу удержания подотчетных сумм из заработной платы работников следует отметить, что Трудовым кодексом РФ ограничены удержания из заработной платы работников. В соответствии со статьей 137 ТК РФ "удержания из заработной платы работника для погашения его задолженности работодателю могут производиться: для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях". Однако в указанных случаях "работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания". Таким образом, для правомерного удержания подотчетных сумм требуется соблюдение двух условий: 1) чтобы работник был ознакомлен с задолженностью и не оспаривал ее; 2) срок удержания - в течение месяца со дня установленной сдачи отчета. В случае пропуска срока удержания работодатель вправе взыскать выданные работнику суммы в судебном порядке или по добровольному соглашению (например, по заявлению работника). По задолженности уволенного работника делаются записи: Дебет 94 Кредит 71 субконто "Сидоров" - 340 руб. - отражен размер недостачи по авансовому отчету; Дебет 76 субконто "Сидоров" Кредит 94 - 340 руб. - отражена задолженность по недостачам, признанным виновным лицом. Пропуск установленного срока отчетности по подотчетным суммам не говорит о том, что у физического лица возникает доход. Ведь согласно статье 210 НК РФ "при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло". То, что работник не вернул вовремя денежные средства не означает, что он имеет право распоряжаться ими по собственному усмотрению, они не становятся собственностью физического лица. Включение невозвращенных подотчетных сумм в облагаемый доход работника не предусмотрено ни налоговым, ни трудовым законодательством. Кроме того, предприятие имеет возможность взыскать подотчетные суммы с работника по добровольному соглашению или в судебном порядке: Дебет 51 (50) Кредит 76 субконто "Сидоров" - 340 руб. - погашена задолженность. По истечении срока исковой давности организация принимает решение о списании суммы задолженности. В данном случае у бывшего работника возникает доход в виде экономической выгоды. Но поскольку в момент начисления дохода у организации нет возможности удержать подоходный налог, то она обязана предоставить сведения о доходах работника в налоговые органы в течение месяца со дня списания в соответствии с п. 5 ст. 226 НК РФ: Дебет 91-2 Кредит 76 субконто "Сидоров" - 340 руб. - списана задолженность. На суммы, списанные по истечении срока исковой давности задолженности, в момент списания, подлежит начислению единый социальный налог, поскольку эту невостребованную организацией задолженность по невозвращенным подотчетным суммам можно признать доходом, полученным работником в связи с исполнением им своих трудовых обязанностей (п. 1 ст. 236 НК РФ). Замечание 4 Выявлена дебиторская задолженность с истекшим сроком исковой давности: ЗАО "Невидимка" за товар в сумме 23 600 руб. (в т.ч. НДС - 3600 руб.). Отгрузка произведена 13 октября 2003 года, срок оплаты по договору - 23 октября 2003 года. Требования законодательства В соответствии с пунктом 5 статьи 167 НК РФ "в случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты товаров (работ, услуг) признается наиболее ранняя из следующих дат: 1) день истечения указанного срока исковой давности; 2) день списания дебиторской задолженности". Рекомендации Дебет 91 Кредит 62 субконто "Невидимка" - 23 600 руб. - списана дебиторская задолженность; Дебет 76 субсчет "НДС" Кредит 68 субсчет "НДС" - 600 руб. - начислен НДС к оплате. НДС должен быть начислен за октябрь 2006 года. В нашем случае день истечения срока исковой давности - 23 октября 2006 года, а это более ранняя дата, чем день списания задолженности. Следовательно, предприятию придется сдать уточненную декларацию по НДС за октябрь 2006 года, заплатить налог и пени. Согласно пункту 2 статьи 265 НК РФ к внереализационным расходам предприятия приравниваются суммы безнадежных долгов. Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (ст. 266 НК РФ). Поэтому организация вправе включить списанную дебиторскую задолженность во внереализационные расходы в IV квартале 2006 года при исчислении налога на прибыль. Замечание 5. При проверке регистров синтетического учета и авансовых отчетов выявлено следующее: денежные средства в подотчет выдаются при наличии остатка по ранее полученным авансам, например: - Авансовый отчет № 12 от 02.05.2006 г. на сумму 151 руб., при остатке 27 552,75 руб. выдано: 11.05.2006 г. еще 19 992 руб.; Неизрасходованные подотчетные суммы не сдаются в кассу. Требования нормативных актов В соответствии с п.11 Порядка ведения кассовых операций в Российской Федерации, (утв. решением Совета Директоров ЦБР 22 сентября 1993 г. N 40), лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. В соответствии с требованиями Приказа МФ РФ от 31.10.2000 г. « Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению", подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей". В дальнейшем эти суммы списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 70 "Расчеты с персоналом по оплате труда" (если они могут быть удержаны из оплаты труда работника) или 73 "Расчеты с персоналом по прочим операциям" (когда они не могут быть удержаны из оплаты труда работника). Последствия Нарушение ведения порядка кассовых операций. Неоправданное увеличение дебиторской задолженности. Рекомендации Вести кассовые операции в соответствии с требованиями действующего законодательства. Не выдавать из кассы денежные средства при наличии предыдущего аванса. Замечание 6. На предприятии не проведена инвентаризация расчетов на 31.12.2005, на 31.12.2006 года, отсутствуют акты сверки с поставщиками и покупателями. Требования нормативных актов Инвентаризация имущества и обязательств - процедура обязательная для всех налогоплательщиков. Этого требует Федеральный закон от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" (далее Закон N 129-ФЗ). В соответствии со статьей 12 Закона N 129-ФЗ для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно (ст. 12 Закона N 129-ФЗ). Проведение инвентаризации обязательно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации. Таким образом, инвентаризация обязательств проводится в сроки, определяемые руководителем предприятия, но не реже 1 раза в год перед составлением годовой отчетности. Последствия Невозможность подтвердить правильность и обоснованность числящихся сумм задолженности. Рекомендации Проводить инвентаризации в сроки, установленные действующим законодательством. По результатам проведённой проверки учёта расчётов с дебиторами и кредиторами ЗАО «УРАЛСЕЛЬМАШ» необходимо совершенствовать систему внутреннего контроля, отпуск товаров со склада должен быть санкционирован ответственным сотрудником администрации предприятия, а непосредственный отпуск должен производить кладовщик на основании накладной. В компьютерной системе учета целесообразно, чтобы персонал, ответственный за отражение данных по финансовому положению, не занимался обработкой данных по хозяйственным операциям. Необходимо в соответствии с действующим законодательством проводить инвентаризацию дебиторской задолженности с целью получения представления о реальном размере дебиторской задолженности. С целью установления рациональной системы распределения полномочий и ответственности ЗАО «УРАЛСЕЛЬМАШ» нужно разработать и довести до сотрудников в письменном виде должностные инструкции. Глава 3. Анализ дебиторской задолженности 3.1 Информационное обеспечение анализаАнализ дебиторской включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. Потребность в этом возникает у руководителей соответствующих служб; аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам; у финансовых аналитиков кредитных организаций и инвестиционных институтов. Однако первоочередное внимание анализу долговых обязательств должны уделять менеджеры самого предприятия. Покажем некоторые возможности такого подхода на примере анализа дебиторской задолженности. Общая сумма дебиторской задолженности по операциям, связанным с реализацией продукции, товаров и услуг, зависит от двух основных факторов: объема продаж в кредит, т.е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит: - определение уровня приемлемого риска отпуска товаров в долг; - расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов; - стимулирование досрочного платежа путем предоставления ценовых скидок; - политика инкассации, применяемая предприятием для оплаты просроченных счетов. Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а следовательно, на финансовое состояние предприятия. При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов. Наиболее обстоятельно свои долговые обязательства должны анализировать сами экономические субъекты для нужд управления финансовой деятельностью и информирования акционеров и других собственников. Вот почему данные о дебиторской и кредиторской задолженности раскрываются в годовой бухгалтерской отчетности. По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом. Анализ задолженности - составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности финансовой отчетности предприятия включает: - анализ динамики и структуры долговых обязательств; - анализ оборачиваемости дебиторской задолженности; - анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия. При анализе показателей, характеризующих долговые требования и обязательства, прежде всего изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности. 3.2 Анализ состава и структуры дебиторской задолженностиУстановив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности. Таблица 6 Анализ состава и структуры дебиторской задолженности, тыс. руб.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||