|

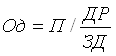

Дипломная работа: Учет, анализ и аудит дебиторской задолженности(14464+8872+5792)/ 31478*100%=92,53%, в том числе: учет дебиторский задолженность бухгалтерский управление до 3-х месяцев 14464/ 31478*100%=45,9%, от 3-х до 6 месяцев 8872/ 31478*100%=28,2%, а всего от 1 до 6 месяцев (14464+8872)/ 31478*100%=74,1%, от6 до 12 месяцев 5792/ 31478*100%=18,4%, Удельный вес долгосрочной дебиторской задолженности в общей её сумме составила: (1934+416)/ 31478*100%=7,5%, в том числе: от 1 года до 2-х лет 1934/ 31478*100%=6,1%, от 2 до 3-х лет 416/ 31478*100%=1,3%, Из таблицы видно, имеется задолженность с довольно длительными сроками. Так свыше двух лет её сумма составила 416 тыс. рулей. Хотя её сумма относительно невелика (1,3% от общей суммы задолженности к 17,7 % от долгосрочной её части), все же ЗАО «УРАЛСЕЛЬМАШ» необходимо приложить усилия, чтобы взыскать эту задолженность в ближайшее время, так как это может привести к её списанию на уменьшение доходов предприятия в связи с истечением срока исковой давности. В зависимости от конкретных условий могут быть приняты и другие интервалы сроков возникновения задолженности. Наличие такой информации за длительный период, позволяет выявить, как общие тенденции расчетной дисциплины, так и конкретных покупателей, наиболее часто попадающих в число ненадежных плательщиков. Обобщающим показателем возврата задолженности является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность), т. е. Это тоже оборачиваемость. Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость. Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

К о.д – коэффициент оборачиваемости дебиторской задолженности; ДР – доход от реализации продукции ( работ, услуг); ДЗ – средняя дебиторская задолженность. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период. Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

П – длительность периода; ЗДк – сумма дебиторской задолженности на конец периода Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения. Показатели оборачиваемости дебиторской задолженности сравниваются: за ряд лет, со средними по отрасли, с условиями договора. Сравнение фактической оборачиваемости с рассчитанной по условиям договора дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть результатом плохой работы по истребованию возврата задолженности, финансовых затруднений у покупателей. Таблица 9 Анализ ликвидности (оборачиваемости) дебиторской задолженности, тыс. руб.

Оборачиваемость деб. зад. в разах = ДЗ = Оборачиваемость

деб. зад. в днях = Из анализа видно, что 13,8 раза задолженность образуется и поступает в ОАО за период 365 дней. Продолжительность одного оборота за этот период составила 32 дня, т.е. за 32 дня погашается задолженность. 3.4 Анализ других показателей характеризующих качество дебиторской задолженностиКак было отмечено выше, дебиторская задолженность является частью активов предприятия, а именно входит в состав текущих активов, которые представляют собой оборотные средства предприятия. Сначала можно проанализировать, какова доля дебиторской задолженности в составе оборотных средств, для этого проанализируем структуру оборотных средств предприятия. Таблица 10 Анализ структуры оборотных средств предприятия ЗАО «УРАЛСЕЛЬМАШ».

Как видно из таблицы 4, наибольший удельный вес в текущих активах занимает дебиторская задолженность и на начало и на конец 2006 года. На ее долю на начало года приходится 72,5% . К концу года абсолютная ее сумма увеличилась, однако доля уменьшилась на 8,7 %, в связи с тем, что увеличилась доля запасов виде товаров для перепродажи. Уменьшились как в абсолютном, так и в относительном выражении денежные средства. Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Сумма денег должна быть такой, чтобы её хватало для погашения всех первоочередных платежей. Нужно отметить, что рост дебиторской задолженности объясняется расширением деятельности, а соответственно и ростом числа покупателей. Уменьшение же доли дебиторской задолженности связано с сокращением отгрузки предприятиям-должникам. Необходимо отличать нормальную и просроченную задолженность. Наличие просроченной задолженности создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д. Кроме того, замораживание средств, приведет к замедлению оборачиваемости капитала. Поэтому ОАО должно быть заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д. При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам. Таблица 11 Доля дебиторской задолженности в текущих активах, тыс. руб.

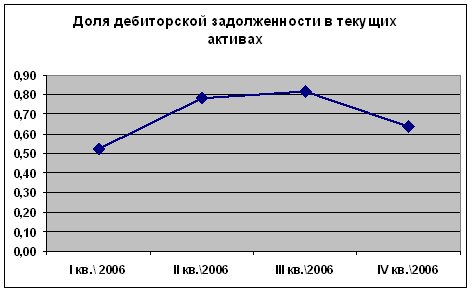

Рис. 4. Доля дебиторской задолженности в текущих активах По таблице видно, что доля дебиторской задолженности в текущих активах увеличивается с первого по третий квартал: в I квартале она составила- 52%, во II квартале- 78%, в III квартале- 82%, а в IV квартале – 64%. Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам. Таблица 12 Доля сомнительной дебиторской задолженности в текущих активах, тыс. руб. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (1)

, (1) или

или