|

Дипломная работа: Налогообложение в развитых странах ЗападаСтруктура управления делами включает инспекции по контролю и организации делопроизводства, сектор правительственной корреспонденции и контроля за исполнением, группу писем граждан, сектор организации делопроизводства, ведомственного контроля- и организационно-справочной работы, секретариат Руководителя Госналогслужбы России, приемную Госналогслужбы России, сектор обработки корреспонденции и архивного обслуживания, экспедицию, сектор машинописи, стенографии и множительной техники. Основными задачами управления делами являются обеспечение в центральном- аппарате Госналогслужбы РФ единого, отвечающего установленным требованиям порядка ведения делопроизводства; работы по рассмотрению предложений, заявлений и жалоб граждан; отбор, учет, обработка, использование и своевременная передача на государственное хранение документов госналогслужбы; осуществление методического руководства и ведомственного контроля за постановкой делопроизводства, архивного дела, работы с корреспонденцией в госналогинспекциях. Кроме названных, в структуру центрального аппарата . Госналогслужбы Российской Федерации входят управление информатизации, управление, отчетности, анализа, контрольное управление, управление информации и внешних связей, другие управления и самостоятельные отделы. К числу последних относятся сводный отдел налоговых реформ. На него возлагается разработка предложений по совершенствованию налоговой политики, законов и подзаконных актов по налогообложению, взаимодействие и координация работы по вопросам налогообложения с министерством экономики, министерством финансов, другими министерствами, комитетами и ведомствами, .экономический- анализ статистической отчетности и других информационных материалов, связанных с налогообложением, и т.д. При Руководителе Госналогслужбы Российской Феде рации создана коллегия, в которую входят его заместители, а также другие руководящие работники ' центрального аппарата. Состав и численность коллегии; Госналогслужбы утверждаются Правительством Российской Федерации. На своих заседаниях коллегия рассматривает основные вопросы, деятельности налоговых органов, заслушивает отчеты начальников госналогинспекций республик в составе России, краевых, областных, автономных образований, городов Москвы и Санкт-Петербурга, вопросы подбора и расстановки кадров, обсуждает проекты законов и подзаконных актов по налогообложению. Предложения по изменению внутренней структуры центрального аппарата, как правило, тоже обсуждаются на заседаниях коллегии. Решения коллегии проводятся в жизнь приказами и распоряжениями Руководителя Госналогслужбы Российской Федерации. Члены коллегии в случае несогласия с Руководителем Госналогслужбы вправе информировать о разногласиях при обсуждении конкретных вопросов Правительство Российской Федерации. Сложившаяся системно-структурная схема налоговых органов, к сожалению, все меньше и меньше отвечает современным требованиям. И все более очевидной становится необходимость ее модификации. Специалисты центрального аппарата Государственной налоговой службы с участием представителей Международного валютного фонда и Всемирного банка завершили подготовку пилотного проекта модернизации налоговой службы России. Его реализация позволит осуществить коренную перестройку организационной схемы, налоговых органов и тем самым создать инфраструктуру, необходимую уже сегодня для работы с возрастающим числом налогоплательщиков. В рамках осуществления проекта предполагается внедрить концепцию само начисления налогов, при которой налогоплательщик будет определять причитающиеся с пего налоговые суммы без вмешательства сотрудников налоговых органов, а налоговая инспекция принимать произведенный налогоплательщиком расчет на условиях его последующей проверки. Будет изменена организационная структура районной (городской) налоговой инспекции. На смену отраслевым отделам, ведающим контролем за соблюдением законодательства о конкретных видах налогов придет иная специализация. В налоговых инспекциях по району (городу) будут созданы подразделения по обслуживанию налогоплательщиков, электронной обработке данных, контрольных проверок и сбора недоимок. Подразделение обслуживания налогоплательщиков будет готовить и периодически проводить семинары налогоплательщиков, своевременно информируя об изменениях в их обязанностях в области налогообложения, на его сотрудников будет возлагаться подготовка информационных материалов и руководств по налоговым вопросам, дача консультаций и разъяснений. В этом же подразделении будет осуществляться постановка на налоговый учет и присвоение налогоплательщику единого идентификационного номера. Подразделение обработки данных будет отвечать за ввод информации из налоговых деклараций и иных документов и ее обработку. Ответственность за проведение документальных проверок предполагается возложить на подразделение контрольных проверок. Отбор налогоплательщиков для проверки будет производиться компьютерной программой по совокупности критериев, позволяющих определить вероятных нарушителей налогового законодательства, а также при получении информации об уклонении от уплаты налога из других источников. Подразделение сбора недоимок будет проводить непосредственную работу с нарушителями налоговой дисциплины и осуществлять взыскания сокрытых от налогообложения сумм. Успешная реализация проекта предусматривает задачи переподготовки персонала налоговых органов, разработки и внедрения новых технологий для создаваемых подразделений, полной компьютеризации процесса сбора и обработки налоговых деклараций и платежей. Внедрение проекта в жизнь сделает систему налогообложения более корректной и справедливой по отношению к налогоплательщикам, повысит уровень их обслуживания и снизит затраты на обеспечение налоговой дисциплины. Одновременно с модернизацией налоговой службы необходимо постоянное совершенствование налогового законодательства, перенос центра тяжести с фискальных начал на функции регулятивного характера. Только тогда налоги станут стимулировать развитие рыночных отношений, будут способствовать экономическому возрождению страны.

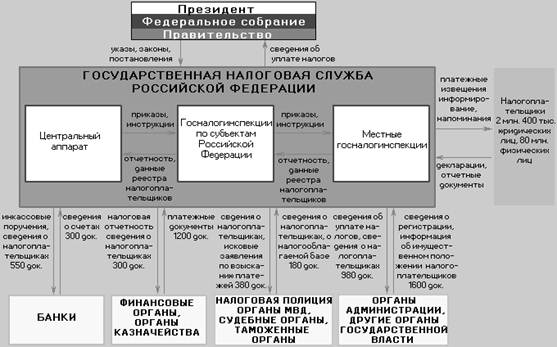

Таблица №3 Задачи органов государственной налоговой службы Налоговая политика Прежде чем говорить о вопросах налоговой политики хотелось бы акцентировать Ваше внимание на том, что не следует считать налоговую систему первичной, ключевым тормозом (по выражению Б. Федорова) экономического развития страны. Главный вопрос в преодолении экономического кризиса в России не в налоговой же системе, а в о6щем состоянии экономики, обусловливающим расширение и увеличение напогоо6пагаемой базы. Стране нужна программа экономического роста, обеспечивающая вначале внутреннюю конкуренцию, ибо с нее начинаются рыночные отношения. Министерство экономики должно развивать многоукладную экономику. Минфин - инвестировать в нее средства, законодатели - регулировать правовые вопросы, МВД - защищать налогоплательщиков от криминальных структур и только после этого с соответствующим материальным обеспечением налоговая служба сможет нормально функционировать . В условиях осуществления экономической реформы в России и перехода к классическим рыночным отношениям первостепенное значение приобретает наличие четкого и ста6ипьного правового регулирования предпринимательской деятельности. Законодательные акты во всех сферах правоотношений - гражданских, административных, включая финансовые, налоговые находятся в стадии становления. Говоря о совершенствовании правового регулирования в налоговой сфере, где нормативная база характеризуется крайней запутанностью, противоречивостью, недостаточностью, перемещением центра тяжести правового регулирования в сферу правоприменительной деятельности, хотелось бы акцентировать Ваше внимание на вопросе нео6ходимости ускорения по возможности принятия общей части Налогового кодекса России, который системно упорядочивает основы налогообложения. Основным направлением налоговой политики становится обеспечение стабильности и предсказуемости фискальных условий деятельности, в частности: Принятие Налогового кодекса Российской Федерации. Установление исчерпывающего перечня налогов и сборов, применение которых допустимо на территории РФ. Установление предельных ставок для региональных и местных налогов. Отмена практики выплаты региональных налогов за счет напогоо6пагаемой прибыли. Сокращение числа налогов и упрощение правил определения размеров налоговых платежей. Объединение налогов и других обязательных платежей, имеющих одинаковую налоговую базу. Кодификация правил, регламентирующих взаимоотношения налогоплательщика и фискальных органов, на основе устранения коллизии налогового и гражданского законодательства, обеспечения защиты гражданских прав налогоплательщиков. Выравнивание условий налогообложения за счет рационализации и сокращения налоговых льгот. Определение экономически обоснованного состава затрат, относимых на себестоимость продукции (работ, услуг) Применение единых правил установления акцизов на отечественные и импортные товары. Совершенствование налогового администрирования, системы контроля за исполнением налоговой дисциплины, упорядочение системы ответственности за налоговые правонарушения. В отношении формирования системы фискальных стимулов предполагается осуществление следующих мероприятий: Введение дифференциации акцизов на продукцию добывающих отраслей в зависимости от горно-геологических условии производства, поэтапное замещение акцизов соответствующими рентными платежами. Введение рыночного механизма налогообложения недвижимости, обеспечивающего зависимость размеров платежей от доходности ее использования. Постепенное снижение налоговой нагрузки на предприятия за счет увеличения налоговой нагрузки на физические лица. Поэтапное снижение ставки налога на при6ыпь с компенсацией потерь бюджетных поступлений как за счет отмены льгот, так и за счет повышения эффективной ставки подоходного налога. Расширение сферы применения агрегированного напогоо6пожения субъектов малого предпринимательства. В сфере повышения собираемости налогов предполагается осуществить следующие меры: Переход к начислению налогов по отгрузке. Поэтапный перенос обязанности уплаты налогов с получателя средств на плательщика (напогоо6пожение у источника, налогообложение сделок) Введение механизма реального контроля за доходами физических лиц и повышения ответственности за непредставление деклараций, уклонение от налогообложения или сокрытие фактически полученных доходов. Соединение процедур регистрации субъекта малого предпринимательства (выдачи патента) и внесения им единого налога. Совершенствование методов банковского контроля, детальная регламентация использования различных видов банковских счетов. Введение режима, при котором любые льготы по налогообложению могут 6ыть предоставлены только налогоплательщикам, полностью вносившим текущие платежи в течение предшествующего года. Важным фактором повышения собираемости налогов должно стать урегулирование проблемы просроченной задолженности путем ее реструктуризации. Необходимо решить вопрос о "размораживании" задолженности по пеням и штрафным санкциям, учтенным на специальном счете по состоянию на 20 мая 1996г. в соответствии с Указом Президента РФ от 8 мая 1996 года N 685. При определении порядка ее погашения и реструктуризации на ряд пет следовало 6ы принять решение для первого года погашения о сокращении сумм пени и штрафов как минимум наполовину (т.к. - основная масса этой задолженности образовалась за счет начисления пени, ставка по которым с 20 мая 1996 г. сокращена с 0.7 % до 0.3 % или в два с лишним раза), а для погашения в последующие годы эта сумма может также корректироваться (сокращаться) в меру сокращения ставки рефинансирования Центрального 6анка России. Но это не должно касаться налогоплательщиков, к которым применяются процедуры 6анкротства. Мнение отдельных экспертов, что теория налогового права в России находится в зачаточном состоянии, а отсюда мол, и восполнение данного про6ела осуществляется за счет беспорядочно издаваемых актов исполнительной власти и ведомственных актов налоговых органов, не отвечает действительности. Развитие налогового законодательства осуществляется не хаотично как представляется некоторым, а с учетом разра6отаннои Правительством Российской Федерации концепции и планов законодательной работы по этому вопросу, утверждаемых ежегодно. Кроме этого принимаемые федеральные законы о внесении изменений и дополнений в отдельные законы о налогах есть не что иное, как адекватное реагирование налоговой системы на развитие экономики страны. Работая над проектом Налогового кодекса Российской Федерации, Минфин России и Госналогслужба России ставили в качестве основной цели необходимость приведения налогового законодательства в соответствие в протекающими в жизни о6щества процессами, конкретно, в области бюджетных отношений между уровнями и ветвями власти, интегрирования российской экономики в мировую, а также необходимости совершенствования самой налоговой системы в части ее демократизации, рационализации, соответствующей регламентации по вопросу повышения ответственности всех субъектов налоговых отношений за правильность исчисления, полноту и своевременность поступления налогов в бюджет. Дискуссионным остается вопрос о целесообразности издания Госналогслужбой России инструкций, консультативных писем, разъяснений, якобы служащих узковедомственным интересам и т.д. Все инструкции Госналогслужбы России в обязательном порядке издаются по согласованию с Минфином России и регистрируются в Минюсте России. При этом проводится правовая экспертиза на соответствие инструктивных норм тре6ованиям закона. Все привнесенное в инструкцию и не соответствующее законодательству отсекается. Много нареканий вызывает и сам по се6е масштаб всего блока подзаконных актов (инструкций, писем, разъяснений) регулирующих налоговое законодательство. В этом массиве документов сложно было ориентироваться не только налогоплательщикам, но и работникам налоговых органов. Была поставлена задача навести здесь порядок. Сегодня переизданы все основные инструкции по федеральным налогам. Они согласованы с Минфином и Минюстом России, опубликованы в средствах массовой информации. Отменены все "разовые" письма и разъяснения, к каждой инструкции приложен перечень таких отмененных указаний Минфина и Госналогслужбы России. Конечно, сказанное не означает, что налоговые нормы будут абсолютно стабильными, что изменения невозможны, однако наша позиция состоит в том, что они должны осуществляться только путем внесения официальных изменений в соответствующие ведомственные нормативные акты. По нашему мнению, отказаться сегодня от предоставления права Госналогслужбе и Минфину России по изданию инструкций рановато. Госналогслужба России поддержала предложение разработчиков Налогового кодекса в вопросе установления исчерпывающего перечня налогов на всех уровнях государственного управления: федеральном, региональном и местном. В настоящее время ситуация, сложившаяся после принятия Указа Президента Российской Федерации от 22.12.93 N 2268, которым предполагалось решить частично проблему налогового федерализма, показала, что этот процесс следует урегулировать. К имеющимся более чем 40 налогам и сборам, применяющимся в соответствии с Законом Российской Федерации "Об основах налоговой системы в Российской Федерации" региональными органами власти, органами местного самоуправления введено только 87 неповторяющихся дополнительных налогов и сборов. В проекте о6щей части Налогового кодекса предусматривается сокращение количества налогов, доведя их до 30. Среди них и есть социальный налог. Считалось бы целесообразным отдельно обсудить вопрос о ставке и сумме вводимого социального налога. Нам предоставляется более разумным установить единую ставку социального налога в размере 39 % от средств, направленных на вознаграждение (оплату труда) работников, по которой 6ы уплачивался этот налог одним платежным поручением. Мы имеем в виду включить в социальный налог и отчисления в Пенсионный фонд. Контроль за правильностью исчисления, полноты и своевременности уплаты социального налога возложить на органы Госналогслуж6ы России, которые одновременно осуществляют контроль за уплатой подоходного налога. Расщепление поступивший суммы социального налога в соответствующие фонды должны осуществлять органы федерального казначейства в пропорциях, установленных действующим законодательством (по ставкам в Пенсионный фонд - 28.5%, фонд социального страхования -5.4%, государственный фонд занятости населения - 1.5%, федеральный и территориальные фонды обязательного медицинского страхования - 3.6%). Такой порядок позволит не только о6легчит работу налогоплательщиков, но и сократит количество контролируемых органов, приходящих с проверками к налогоплательщикам. Вместо пяти контролирующих органов проверки будет осуществлять одна налоговая служба. Для ведения персонифицированного учета пенсионных отчислений законодательно предусмотреть обязанность налогоплательщиков эти сведения соо6щать Пенсионному фонду или органам социального обеспечения один раз в год, после составления годового отчета. По мнению оппонентов проекта Налогового кодекса, им яко6ы расширяется сфера произвола налоговых органов, остаются ограниченными права налогоплательщиков и возможности защиты их прав и интересов. Здесь необходимо отметить, что нередко складывается парадоксальная ситуация: систему органов Госналогслужбы России отождествляют с налоговой системой как совокупностью видов налогов, форм и методов их взимания. Критическое отношение к изъянам налоговой системы переносят на действие налогового инспекторам, обвиняя последнего в том, что он "раздевает" налогоплательщика, много "6ерет" налогов и т.д. С таким отношением согласиться нельзя. В действительности налоговые инспекторы реализуют на практике положения действующего налогового законодательств, обеспечивают соблюдение его требований. Поэтому моя позиция заключается в том, что взаимоотношения с налогоплательщиком должны быть партнерскими, профессиональными и корректными. Согласна, что раздел Налогового кодекса "Производство по делам о налоговых нарушениях" требует большей четкости и ясности гармонизации прав и обязанностей налогоплательщика и налоговых органов. Проявлением фискальной направленности существующей налоговой системы является также непомерно высокий уровень штрафных санкций, что, в свою очередь ведет к укрывательству доходов многими налогоплательщиками и, в конечном счете, потерям бюджета. Уровень штрафных санкций за налоговые нарушения нужно не снижать, а дифференцировать в зависимости от тяжести налогового нарушения. Нео6ходима и более четкая и подробная классификация налоговых нарушений. Этот важный вопрос нашел свое отражение в проекте Налогового кодекса. И хочется подчеркнуть следующее. Проект Налогового кодекса строит систему мер ответственности в полной увязке с возложенными на налогоплательщикам обязанностями в отличие от действующей системы. Вводится ряд новых мер ответственности для налогоплательщиков за нарушения налогового законодательства. Следует отметить существенный момент в предложенной Кодексом системе мер ответственности. Вводятся меры ответственности не только за нарушение порядка постановки на учет в налоговых органах, но и за уклонение от постановки на учет, не только за нарушение порядка ведения учета, но и за уклонение от ведения учета, не только за нарушение порядка предоставления налоговой декларации, но и за уклонение от ее подачи, не только за нарушение порядка предоставления информации об открытии счета в банке, но и за уклонение от представления такой информации. Одним из самых болевых вопросов и на это указывают оппоненты, является разрешение споров между налогоплательщиком и налоговыми органами. Нельзя согласиться с тем, что в проекте Налогового кодекса прослеживается тенденция того, что налогоплательщик полностью беззащитен перед произволом налоговых органов. Сразу же следует сказать, что нормы действующего законодательства, предоставляют широкие возможности по обжалованию действий налоговых органов, будь то обращение в вышестоящий налоговый орган или арбитражный суд, и разработчики проекта в данном вопросе сохраняют действующий порядок, в определенной степени развивают и цивилизуют его. Если рассмотреть, как здесь обстоит депо сейчас, то по имеющимся данным обжалуются не 6опее 1 процента всех принятых в отношении налогоплательщиков решений. Следовательно, в абсолютно подавляющем числе случаев налогоплательщики согласны с принимаемыми налоговыми органами решениями. Что касается поставленных под сомнение решений, то нужно признать, что 30% из них - это результат брака в работе наших инспекций, и они пересматриваются в вышестоящих налоговых органах, либо в аппарате Госналогслужбы России. В арбитражных судах до 20% исков, предъявленных налогоплательщиками к налоговым инспекциям, принимается в полном или частичном объеме и решается в пользу налогоплательщиков. Лучше депо о6стоит с исками, относящимся к компетенции Высшего арбитражного суда. Такого рода претензии находят квалифицированное решение на этапе рассмотрения в аппарате Госналогслужбы России, либо при рассмотрении в Высшем арбитражном суде правомерность действий налоговой службы подтверждается. Тем не менее, проблема, о которой идет речь существует и она решается: это и создание налоговых коллегий или налоговых составов арбитражного суда, создание в центральном аппарате Госналогслужбы России единого управления досудебного и судебного рассмотрения налоговых споров с налогоплательщиками и т.д. Проект Налогового кодекса решает многие наболевшие вопросы в деятельности налоговых органов. Хотя безусловно, хотелось чтобы его введение не вызвало массу новых проблем в налоговой практике. Поэтому сегодня нужна не столько критика (ей место всегда найдется), а конструктивные аргументированные предложениям направленные на улучшение проекта Налогового кодекса. Регионы: теория и практика В соответствии с Положением о Государственной налоговой службе Российской Федерации, утвержденным Указом Президента Российской Федерации от 31.12.91 N 340, главной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством Российской Федерации и республик в ее составе, органов государственной власти краев, областей, автономных образований, городов Москвы и Санкт-Петербурга, районов, городов (районов в городах) в пределах их компетенции. Полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по введению региональных и местных налогов определены Конституцией Российской Федерации, законами Российской Федерации “Об основах налоговой системы в Российской Федерации”, “Об общих принципах организации местного самоуправления в Российской Федерации”. На определенных этапах развития государства они регулируются Указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, принимаемыми ими в соответствии с их полномочиями по совершенствованию налогового законодательства, укреплению платежной дисциплины. В настоящее время в регионах России сложилась определенная система региональных и местных налогов и сборов, которые оказывают существенное влияние на формирование доходной части региональных и местных бюджетов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||