|

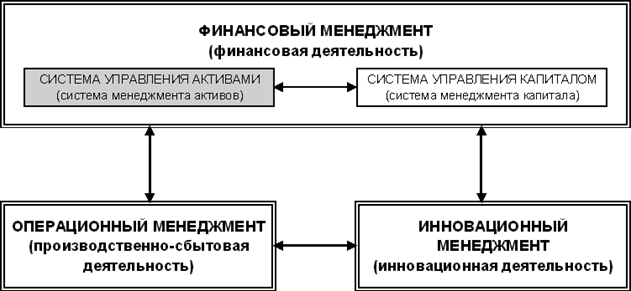

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ПРЕДПРИЯТИЯ 1.1 Экономическая сущность и классификация активов предприятия 1.2 Состав оборотных активов предприятия и особенности финансового управления ими 1.3 Состав внеоборотных активов и особенности управления ими 2. АНАЛИЗ СОСТОЯНИЯ АКТИВОВ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ИМИ В ООО «КРОН-НЕФТО» 2.1 Краткая экономическая характеристика ООО «Крон-Нефто» 2.2 Особенности состояния и управления оборотными активами в ООО «Крон-Нефто» 2.3 Управление внеоборотными активами в ООО «Крон-Нефто» 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ АКТИВАМИ В ООО «КРОН-НЕФТО» 3.1 Предложения по эффективному управлению дебиторской задолженности в ООО «Крон-Нефто» 3.2 Предложения по оптимизации управления денежными средствами предприятия ООО «Крон-Нефто» ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ПРИЛОЖЕНИЯ ВВЕДЕНИЕ Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовыое состоянияе, как не только своего предприятия, так но и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности, которая предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на в распоряжении. ( это Ваш текст, только перефразированный, частично, и переставленный) Во-вторых, В условиях рынка изменились права предприятий в области управления активами, мера ответственности за качество (эффективность) их использования. В-третьих, Расширение законодательной базы дает возможность предприятиям эффективней использовать имущество, строить политику воспроизводства основных средств. Во-первых, Управление активами является важнейшим аспектом управления предприятием в целом, от которого зависит эффективность функционирования предприятия. Ведь от обеспеченности предприятия активами зависит финансовая устойчивость, а также и платежеспособность предприятия, все это и определяет актуальность темы работы. Главной задачей управления активами является формирование необходимого объема, оптимизация состава и обеспечениие эффективного использования активов предприятия. Главная Цель выпускной квалификационной работы - проанализировать систему управления активами ООО «Крон-Нефто» и на основе анализа предложить мероприятия по ее совершенствованию. остояние движения активов с 2008 по 2009 гг. по данным бухгалтерских балансов ООО «Крон-Нефто», выявить основные проблемы движения активов в хозяйственной деятельности предприятия и дать рекомендации по улучшению управления активами. В соответствии с выбранной целью работы поставлены следующие задачи исследования: Для достижения поставленной цели в работе должны быть решены следующие задачи: (задачи – это названия ваших параграфов, напишете, когда полностью сформулируем). 1. Рассмотреть теоретические основы управления активами предприятия; 2. Анализ состояния активов и особенностей управления ими в ООО «Крон-Нефто»; 3. Предложить мероприятия по повышению эффективности управления активами в ООО «Крон-Нефто». Объектом исследования данной работы является деятельность ООО «Крон-Нефто». Предметом исследования - является механизм управления активами предприятия, методы их анализа и обоснования управленческих решений, направленных на повышение эффективности использования элементов активов. Теоретическими и методологическими основами исследования послужили научные труды по проблемам управления активами и оценки их эффективности отечественных и зарубежных ученых: При написании работы использовались законодательные, нормативно-правовые источники, работы таких авторов как: Бланк И.А., Стоянова Е.С., Переверзев М. П., Виханский О.С., а также материалы периодических изданий. Аналитическая часть работы выполнена на основе финансовой отчетности ООО «Крон-Нефто» за 2008-2009 гг. В работе использовались следующие методы исследования: …. Далее напишете методы исследования, используемые в данной работе. законы РФ, нормативные документы, материалы специальных периодических изданий. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ПРЕДПРИЯТИЯ 1.1. Экономическая сущность и классификация активов предприятия В современной прикладной экономической науке финансовый менеджмент рассматривается как совокупность двух направлений финансового управления предприятием — управления капиталом и управления активами, которые реализуются в тесной взаимосвязи [3, с.5]. Если на первоначальном этапе становления система финансового менеджмента рассматривалась только как система управления капиталом, то в дальнейшем, по мере развития методологии, в финансовом сообществе сформировалось осознание необходимости выделения в общей системе отдельного блока — менеджмента активов, который должен функционировать параллельно с блоком управления капиталом. В системе управления активами существенное внимание уделяется обеспечению эффективности формирования и использования активов в операционной и инвестиционной деятельности, и совершенно естественно, что система управления активами связана с двумя другими системами управления предприятием: · системой операционного менеджмента — эта связь проявляется в совместном управлении формированием и использованием материальных активов в производственно-сбытовой деятельности предприятия; · системой инновационного менеджмента — эта связь состоит в совместном управлении формированием нематериальных активов инновационного характера. Место системы управления активами в общей системе управления предприятием показано на рис.1.1

Рис. 1.1. Место системы управления активами в общей иерархической системе управления предприятием Управление активами базируется на ряде принципов, реализация которых обеспечивает его эффективность, а именно: · обеспечение интеграции системы управления активами с общей системой управления предприятием, что должно проявляться в тесной взаимосвязи управления активами с задачами управления финансами, инвестициями, оперативной деятельностью, бухгалтерским учётом; · обеспечение гибкости и многовариантности управления активами, означающее, что при подготовке управленческих решений по формированию и использованию активов в операционном или инвестиционном процессах должны, как правило, разрабатываться альтернативные варианты таких решений в допустимом диапазоне финансовых критериев устанавливаемых предприятием; · обеспечение высокого динамизма управления, означающее, что при разработке и реализации управленческих решений, связанных с активами, необходимо учитывать влияние изменения факторов внешней среды во времени, например, изменения на финансовом или товарном рынках; · обеспечение системного подхода при формировании управленческих решений, означающее, что система управления активами должна рассматриваться как часть общей системы управления, которая обеспечивает разработку взаимозависимых управленческих решений, связанных с формированием и использованием активов в двух других системах (инновационного и производственно-сбытового менеджмента); · ориентация на стратегические цели предприятия, означающая, что эффективность принятия тех или иных управленческих решений в отношении активов должно быть проверенно по критерию соответствия главной цели функционирования — «миссии» предприятия. [5, с.12] Таким образом, управление активами предприятия представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, эффективным использованием активов и организацией их оборота в соответствии с главной целью функционирования (миссии) предприятия. Остановимся на вопросах классификации активов. Вообще В экономической теории и хозяйственной практике, связанной с использованием активов, упоминается значительное множество терминов, характеризующих те или иные виды (классы) активов. К числу основных квалификационных признаков можно отнести следующие: - форма существования активов; - характер оборота активов; - характер участия активов в видах деятельности предприятия; - степень ликвидности активов; - источник образования. Классификация видов активов предприятия по предлагаемым классификационным группам приведена в таблице 1.1. Таблица 1.1 Классификация активов предприятия

1. По форме существования выделяют три основных вида активов — материальные, нематериальные и финансовые: а) Материальные активы (tangible assets) характеризуют имущественные ценности предприятия, имеющие материальную вещевую форму. К составу материальных активов предприятия относятся: - основные средства; - незавершённые капитальные вложения; - оборудование, предназначенное к монтажу; - производственные запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - объем незавершённого производства; - запасы готовой продукции, предназначенной к реализации; - прочие виды материальных активов. б) Нематериальные активы (intangible assets) характеризуют имущественные ценности предприятия, не имеющие вещественной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль. К этому виду активов предприятия относятся: - приобретённые предприятием права пользования отдельными природными ресурсами; - патентные права на использование изобретений; - «ноу-хау» — совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных; - права на промышленные образцы и модели; - товарный знак — эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащие для отличия товаров данного изготовителя от других аналогичных товаров; - торговая марка — право на исключительное использование фирменного наименования юридического лица; - права на использование компьютерных программных продуктов; - «гудвилл» — разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым её уровнем) за счёт использования более эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т. п.; - другие аналогичные виды имущественных ценностей. в) Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. К основным финансовым активам предприятия относятся: - денежные активы в национальной валюте; - денежные активы в иностранной валюте; - дебиторская задолженность во всех её формах; - краткосрочные финансовые вложения; - долгосрочные финансовые вложения. 2. По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные: а) Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учёта к ним относятся имущественные ценности (активы) всех видов со сроком использования до одного года и предельной стоимостью, установленной соответствующими правовыми нормами. б) Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учёта к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и минимальной стоимостью, установленной соответствующими правовыми нормами. (Сделать ссылку на то, что наиболее широко используется данная классификация). 3. По характеру участия активов в различных видах деятельности предприятия они подразделяются на операционные и неоперационные (в соответствии с Вашим дальнейшим текстом) инвестиционные, избыточные: а) Операционные активы (operational assets) — активы, которые считаются необходимыми для основной деятельности постоянно функционирующего предприятия или корпорации, которые, в свою очередь, подразделяются на: - специализированные активы (specialized assets) — активы, которые редко, если вообще когда-либо, продаются на рынке иначе, как посредством продажи бизнеса или организации, частью которых они являются, в силу их уникальности, обусловленной их специализированным характером и конструкцией, их конфигурацией, размером, местоположением и иными свойствами. К ним относятся специализированные производственные объекты и т. п.; - неспециализированные активы (non-specialized assets) — активы, не принадлежащие предыдущей группе в силу своей универсальности; к ним, как правило, относятся административные здания обычного типа, склады, транспортные средства общего назначения, мебель и офисное оборудование, универсальные станки и т. д.; эти активы обычно покупаются-продаются на открытом рынке данного вида активов. б) Неоперационные активы (non-operational assets) — активы, которые не являются неотъемлемой частью функционирования предприятия, и, в свою очередь, подразделяются на: - инвестиционные активы (investment assets) — земля и/или здания, которые держат для получения нынешнего или будущего арендного дохода и/или для сохранения или увеличения их стоимости, или и того и другого; их не удерживают для использования в производстве или поставках товаров (услуг) или для административных целей или для продажи в ходе обычного бизнеса; - излишние активы (surplus assets) — актив, находящийся в собственности организации, но считающимся излишним для её операций; излишний актив не считается необходимым для производства товара (услуг), оказанных организацией; его держат для инвестиций, развития, или используют в качестве обеспечения для ссуды или иной коммерческой цели, не связанной с основной деятельностью организации. 4. По степени ликвидности активов, подразделяют: а) Активы в абсолютно ликвидной форме — активы, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа. В состав активов такого вида входят: - денежные активы в национальной валюте; - денежные активы в иностранной валюте. б) Высоколиквидные активы — активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конвертирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. К высоколиквидным активам предприятия относятся: - краткосрочные финансовые вложения; - краткосрочная дебиторская задолженность. в) Среднеликвидные активы — активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь по своей текущей рыночной стоимости в срок от одного до шести месяцев. К среднеликвидным активам предприятия обычно относят: - все формы дебиторской задолженности, кроме краткосрочной и безнадёжной; - запасы готовой продукции, предназначенной к реализации. г) Низколиквидные активы — активы, представляющие группу имущественных ценностей предприятия, которые могут быть конвертированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше). В современной практике управления активами к этой группе относят: - запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - активы в форме незавершённого производства; - основные средства; - незавершённые капитальные вложения; - оборудование, предназначенное к монтажу; - нематериальные активы; - долгосрочные финансовые вложения. д) Неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (а могут быть проданы лишь в составе целостного имущественного комплекса). К таким активам относятся: - безнадёжная дебиторская задолженность; - расходы будущих периодов; - убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия). [6, с.160] В данном параграфе приводите классификации, практически не используемые сейчас, если их приводите, то давайте ссылки на источники, а то их слишком мало. Методы оценки финансовых активов: Международные стандарты финансовой отчетности (МСФО) предусматривают отражение активов в бухгалтерском учете в соответствии с четырьмя различными “методами оценки активов”: 1. “Фактической стоимостью приобретения”; 2. “Восстановительной стоимостью”; 3. “Возможной ценой продажи”; 4. “Дисконтированной стоимостью”. Проанализируем каждый из них с позиций концепции CCF и полезности информации для принятия экономических решений. 1. В соответствии с методом фактической стоимости приобретения “активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения”. Сумма уплаченных за актив денежных средств представляет собой не что иное, как цену приобретения данного актива. С позиции концепции CCF сумма уплаченных за активы денежных средств представляет собой отрицательный CCF (Y), являющийся следствием реализации в прошлом экономического решения “начать контроль над объектом” - R01, так как компании, находящейся в ситуации 0 (объект не контролируется компанией) по отношению к определенному объекту, чтобы перейти в ситуацию 1 (объект контролируется компанией) необходимо принять именно решение “начать контроль над объектом” - R01. Справедливая стоимость согласно МСФО, это “сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами, осуществленной на общих условиях”. В определении справедливой стоимости речь идет о прекращении контроля над активом. С учетом того, что в этом определении нет указаний на то, что справедливая стоимость должна учитывать затраты, связанные с прекращением контроля над активом, можно утверждать что с позиций концепции CCF справедливая стоимость представляет собой положительный CCF (X) экономического решения “прекратить контроль над активом” - R10. Однако характеристика метода фактической стоимости приобретения указывает не просто на справедливую стоимость, а на справедливую стоимость, предложенную на момент приобретения активов, которая, по сути, отражает свершившийся факт - цену предложения. Таким образом, справедливая стоимость, предложенная на момент приобретения активов, представляет собой не что иное как положительный CCF (X), являющийся следствием реализации в прошлом экономического решения “прекратить контроль над активом” - R10 . Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||