|

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"

Из таблицы 2.2 видно, что наиболее ликвидные активы в конце 2009 года снизились по сравнению с 2008 г., это произошло из-за сокращения денежных средств у предприятия и краткосрочных финансовых вложений (часть денежных средств была направлена на приобретение основных средств), данное явление является негативным фактором. Остальные активы увеличились, наибольшее увеличение произошло у труднореализуемых активов почти в 6 раза, что является также негативным явлением. Пассивы баланса группируются по степени срочности их оплаты. [15, с.105] П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность. П1=стр.620(2.5) П2. Краткосрочные пассивы – это краткосрочные заемные средства, и прочие краткосрочные пассивы. П2=стр.610+стр.660(2.6) П3. Долгосрочные пассивы – это статьи баланса, относящиеся к V и VI разделам, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3=стр.590+стр.630+стр.640+стр.650+стр.660(2.7) П4. Постоянные пассивы или устойчивые – это статьи IV раздела баланса. П4=стр.490(2.8) Приведем пассивы баланса ООО «Крон-Нефто» по степени погашения обязательств в таблице 2.3. Таблица 2.3 Структура пассива баланса по степени погашения обязательств, руб.

Из данной таблицы видно, что наиболее срочные обязательства во всем анализируемом периоде снизились (сократилась задолженность поставщикам и подрядчикам, задолженность по налогам и сборам и задолженность прочим кредиторам), что является положительным фактором и говорит об эффективной работе предприятия. В конце 2009 года положительная тенденция темпов прироста наблюдается у постоянных пассивов (увеличивается нераспределенная прибыль предприятия), что является положительным фактором в деятельности предприятия. Долгосрочные пассивы сократились. Сравним данные показатели (таб. 2.4) Таблица 2.4 Сравнение активов и обязательств по степени ликвидности

Проанализировав ликвидность предприятия можно сделать следующее заключение. Баланс ООО «Крон-Нефто» в 2009 нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса – наиболее ликвидные активы меньше наиболее срочных обязательств. В отчетный период увеличился платежный недостаток наиболее ликвидных активов. Ожидаемые поступления от дебиторов превысили величину краткосрочных кредитов. Величина запасов превысила долгосрочные обязательства. Однако, несмотря на имеющийся платежный излишек по этим группам, он по причине низкой ликвидности запасов вряд ли сможет быть направлен на покрытие недостатка средств для погашения наиболее срочных обязательств. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: Коэффициент текущей ликвидности (общий коэффициент покрытия) – Кт.л. показывает достаточность оборотных средств у предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств, характеризует платежеспособность предприятия за период, равный средней продолжительности оборота оборотных средств. Значение этого коэффициента должно находиться в соответствующем диапазоне. Принято, что оно должно находиться в диапазоне от 1 до 2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше. Нижний предел говорит о неплатежеспособности предприятия. Если коэффициент текущей ликвидности более 2-3 то, как правило, это говорит о нерациональной структуре средств предприятия. ТЛ=ТА/КП (2.9) где ТА – итого по разделу оборотные активы, стр.290; КП – краткосрочные пассивы, стр.690. ТЛ = 6411/2276 = 2,82 2008 г. ТЛ =5476/1618 = 3,38 2009 г. Коэффициент срочной ликвидности характеризует прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. В России же его оптимальное значение определено как 0,7 — 0,8. Как видно из расчетов, значение данного коэффициента очень высокое. Проведем расчет срочной ликвидности баланса: СЛ = (ДС+ДБ)/КП (2.10) где ДС – денежные средства и их эквиваленты, стр.260; ДБ – расчеты с дебиторами, стр.240 – стр.244; КП – краткосрочные пассивы, стр.690. СЛ = (889+265)/2276 = 0,51 в 2008 г. СЛ = (240+497)/1618 = 0,46 в 2009 г. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время. Рассчитывается, как отношение наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг) к текущим пассивам: АЛ = ДС /КП (2.11) где ДС – денежные средства и их эквиваленты, стр.260; КП – краткосрочные пассивы, стр.690. Значение данного показателя не должно опускаться ниже 0,02. АЛ = 889/2276 = 0,39 в 2008 г. АЛ = 240/1618 = 0,15 в 2009 г. Сведем полученные показатели в таблицу 2.4. Таблица 2.4 Коэффициенты ликвидности предприятия ООО «Крон-Нефто»

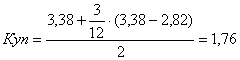

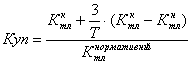

Коэффициент абсолютной ликвидности в конце 2009 года составляет 0,15, что означает, что предприятие с помощью денежной наличности может рассчитаться по наиболее срочным обязательствам только на 15%. Чем ниже коэффициент ликвидности, тем ниже кредитоспособность заемщика. Нормативное значение – больше или равен 0.2. Т.е. на начало года данное условие выполняется, а на конец года нет. Коэффициент текущей ликвидности выше нормативного значения, что говорит о нерациональной структуре средств предприятия. Коэффициент срочной ликвидности не удовлетворяет нормативному значению. Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам. Формула коэффициента восстановления платежеспособности имеет вид:

Т – анализируемый период (в мес.); 6 – период восстановления (в мес.). Определим значения коэффициента восстановления платежеспособности:

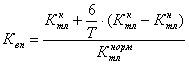

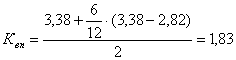

Коэффициент восстановления платёжеспособности удовлетворяет нормативному значению, значит у предприятия есть возможность восстановить платежеспособность в течение 6 мес. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и на-чалом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. Таким образом, формула коэффициента утраты платежеспособности имеет вид:

где 3 -период утраты платежеспособности, мес.;

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Рассмотрим далее состояние активов предприятия и особенности управления ими в ООО «Крон-Нефто». Зачем приводите выделенный кусок? Где более подробно про предприятие, какое место занимает на рынке, организационная структура с описанием и схемой, характеристики данной организационно-правовой формы из ГК РФ? 2.2 Особенности состояния и управления оборотными активами в ООО «Крон-Нефто»Рассмотрим состояние и динамику оборотных активов предприятия. Таблица 2.4 Состояние и динамика оборотных активов ООО «Крон-Нефто»

Как видно из табл.2.4 оборотные активы предприятия сократились на 932 тыс. руб., прежде всего это произошло из-за резкого сокращения краткосрочных финансовых вложений на 1191 тыс. руб., также уменьшились расходы будущих периодов на 45 тыс. руб. Негативным моментовм в деятельности ООО «Крон-Нефто» можно отметить значительное сокращение денежных средств на 649 тыс. руб. Наибольшее увеличение произошло по статье «готовая продукция и товары для перепродажи» на 675 тыс. руб., за счет этого увеличились и запасы предприятия на 673 тыс. руб. Также увеличилась краткосрочная дебиторская задолженность на 232 тыс. руб., в основном за счет увеличения расчетов с покупателями и заказчиками на 180 тыс. руб. Долгосрочной дебиторской задолженности предприятие не имеет. Оценку проводите не только по абсолютным показателям, но и по относительным, а здесь несколько иная картина Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (2.12)

, (2.12)

(2.13)

(2.13)