|

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"б)Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). 5.По характеру отражения износа внеоборотные активы подразделяются на следующие группы: а)Амортизируемые внеоборотные активы. К ним относятся основные средства и часть нематериальных активов, по которым физический и функциональный (моральный) износ отражаются в учете по средством начисления амортизации. б)Неамортизируемые внеоборотные активы. К ним относится остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается. В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. [6, с.233] Особенности управления внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Процесс управления внеоборотными активами осуществляется на предприятии по следующим основным этапам (рис. 1.3):

Рис. 1.3. Основные этапы управления внеоборотными активами предприятия 1. Анализ внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования. •На первой стадии анализа рассматривается динамика общего объема внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема оборотных активов, общей суммы внеоборотных активов. В процессе этого анализа изучается изменение коэффициента участия внеоборотных активов в общей сумме активов предприятия. Расчет этого коэффициента осуществляется по формуле:

где КУова — коэффициент участия внеоборотных активов в общей сумме операционных активов предприятия; ОВД — средняя стоимость внеоборотных активов предприятия в рассматриваемом периоде; Од — средняя сумма оборотных активов предприятия в рассматриваемом периоде. • На Второй стадии анализа изучается состав внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе производственных основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды. • На третьей стадии анализа оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели. • Коэффициент износа основных средств. Он рассчитывается по следующей формуле:

где КИОС — коэффициент износа основных средств; Иoc — сумма износа основных средств предприятия на определенную дату; ПСОС — первоначальная стоимость основных средств на определенную дату. • Коэффициент годности основных средств. Для его расчета используется следующая формула:

где КГОС — коэффициент годности основных средств; ОСОС — остаточная стоимость основных средств предприятия на определенную дату; ПСОС — первоначальная стоимость основных средств предприятия на определенную дату. • Коэффициент амортизации нематериальных активов. Его расчет производится по следующей формуле:

где КАна — коэффициент амортизации нематериальных активов; Ана — сумма амортизации нематериальных активов предприятия на определенную дату; ПСна — первоначальная стоимость нематериальных активов предприятия на определенную дату. • Коэффициент годности нематериальных активов. Он определяется по следующей формуле:

где КГна — коэффициент годности нематериальных активов; ОСна — остаточная стоимость нематериальных активов предприятия на определенную дату; ПСНа — первоначальная стоимость нематериальных активов предприятия на определенную дату. • Сводный коэффициент годности внеоборотных активов, используемых предприятием. Он рассчитывается по следующей формуле:

где КГова — сводный коэффициент годности внеоборотных активов используемых предприятием; ОВАОС — сумма всех используемых предприятием внеоборотных активов по остаточной стоимости на определенную дату; ОВАПС — сумма всех используемых предприятием внеоборотных активов по первоначальной стоимости на определенную дату. • На четвертой стадии анализа определяется период оборота используемых предприятием внеоборотных активов. Он рассчитывается по следующей формуле:

где П0ова — период оборота используемых предприятием внеоборотных активов, лет; ОВАпс — среднегодовая сумма всех используемых предприятием внеоборотных активов по первоначальной стоимости; Иова — среднегодовая сумма износа всех используемых предприятием внеоборотных активов. • На пятой стадии анализа изучается интенсивность обновления внеоборотных активов в предшествующем периоде. В процессе изучения используются следующие основные показатели. • Коэффициент Выбытия внеоборотных активов. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

где КВова — коэффициент выбытия внеоборотных активов; ОВАВ — стоимость выбывших внеоборотных активов в отчетном периоде; ОВАН — стоимость внеоборотных активов на начало отчетного периода. • Коэффициент ввода в действие новых внеоборотных активов. Он характеризует долю вновь введенных внеоборотных активов в общей их сумме и рассчитывается по формуле:

где КВДова — коэффициент ввода в действие новых внеоборотных активов; ОВАВД — стоимость вновь введенных внеоборотных активов в отчетном периоде; ОВАК — стоимость внеоборотных активов на конец отчетного периода. •Скорость обновления внеоборотных активов. Она характеризует средний период времени полного обновления внеоборотных активов. Расчет этого показателя осуществляется по формуле:

где СОова — скорость обновления внеоборотных активов, лет; КВДова — коэффициент ввода в действие внеоборотных активов в отчетном году (или в среднем за ряд последних лет). Указанные показатели рассчитываются в процессе анализа не только по внеоборотным активам в целом, но и в разрезе их видов — основных средств и нематериальных активов. • На шестой стадии анализа оценивается уровень эффективности использования внеоборотных активов в отчетном периоде. В процессе такой оценки используются следующие основные показатели. • Коэффициент рентабельности внеоборотных активов. • Коэффициент производительности внеоборотных активов. • Коэффициент производственной емкости внеоборотных активов. Он характеризует среднюю стоимость внеоборотных активов, приходящуюся на единицу объема реализации продукции (или объема ее производства). При расчете этого показателя используется следующая формула:

где КПЕова — коэффициент производственной емкости внеоборотных активов; ОВД — средняя стоимость внеоборотных активов предприятия в отчетном периоде; ОР — объем реализации продукции (или объем ее производства) в отчетном периоде. 2. Оптимизация общего объема и состава внеоборотных активов предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы) и повышение производительного использования внеоборотных активов по мощности (за счет роста производительности отдельных их видов в пределах предусмотренной технической мощности). В процессе оптимизации общего объема внеоборотных активов из их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам. Принципиальная формула для определения необходимого общего объема внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

где ОПова — общая потребность предприятия во внеоборотных активах в предстоящем периоде; ОВАК — стоимость используемых предприятием внеоборотных активов на конец отчетного периода; ОВАНП — стоимость внеоборотных активов предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода; ∆КИВ — планируемый прирост коэффициента использования внеоборотных активов во времени; ∆КИМ — планируемый прирост коэффициента использования внеоборотных активов по мощности; ∆ОРП — планируемый темп прироста объема реализации продукции, выраженный десятичной дробью. По указанной принципиальной формуле может быть рассчитан также необходимый объем внеоборотных активов в разрезе отдельных их видов и элементов, что позволяет оптимизировать их стоимостной состав в рамках общей потребности. 3. Обеспечение правильного начисления амортизации внеоборотных активов. Объектами амортизации являются основные средства (кроме земли) и амортизируемые виды нематериальных активов. Начисление амортизации осуществляется в течение срока полезного использования соответствующего актива, устанавливаемого предприятием. 4.Обеспечение своевременного обновления внеоборотных активов предприятия. В этих целях на предприятии определяется необходимый уровень интенсивности обновления отдельных групп внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде; устанавливаются основные формы и стоимость обновления различных групп активов. 5.Обеспечение эффективного использования внеоборотных активов предприятия. Такое обеспечение заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи внеоборотных активов. 6 Выбор форм и оптимизация структуры источников финансирования внеоборотных активов. Принципиально обновление и прирост внеоборотных активов могут финансироваться за счет собственного капитала, долгосрочного заемного капитала (долгосрочного банковского кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования. [6, с.242] А где отдельно направления повышения эффективности управления активами предприятия? 2. АНАЛИЗ СОСТОЯНИЯ АКТИВОВ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ИМИ В ООО «КРОН-НЕФТО» 2.1 Краткая экономическая характеристика ООО «Крон-Нефто» Общество с ограниченной ответственностью (ООО) «Крон-Нефто» было создано в 2000 году. Юридический адрес: 301246, Тульская область, г.Щекино, ул. Пирогова, д.43. Основным видом деятельности ООО «Крон-Нефто» является оптовая и розничная торговля: - метизами (болты, гайки, шайбы, гвозди и т.д.); - трубопроводной арматурой (задвижки, вентили, клапаны, отводы, фитинги и т.д.); - трубами и фасонными частями (ЧК, ЧВ, ЧШГ, ПВХ, ПЭ и др.); - резино - асбестотехническими изделиями и многим другим, т.е. более 6000 наименований. Участники наделили общество уставным капиталом. Уставный капитал сформирован в размере 8400 рублей и разделен на 2 равные доли, в порядке и на условиях, установленных в учредительном договоре. Деятельность предприятия регламентируется следующими нормативными документами: - устав предприятия, - гражданский кодекс[], - федеральные законы[] перечислить какие именно и сделать на них ссылку. Рассмотрим основные технико-экономические показатели деятельности ООО «Крон-Нефто» на основании данных бухгалтерского баланса и отчета о прибылях (Приложения 3, 4). Таблица 2.1 Основные технико-экономические показатели деятельности ООО «Крон-Нефто» за 2008-2009 гг.

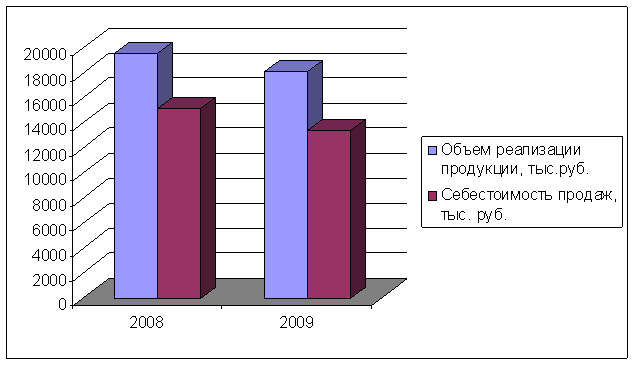

Из данных табл. 2.1, можно сделать следующие выводы: объем реализации продукции в 2009 году сократился по сравнению с 2008 г. в связи с увеличением конкуренции на рынке. Себестоимость продаж и прибыль предприятия также сократились в 2009 году по сравнению с 2008 То есть это имеет равные значения?. Однако, как положительный момент можно отметить снижение затрат на 1 руб. реализованной продукции с 0,78 руб. в 2008 году до 0,74 руб. в 2009 г., это связано с заключением договора с новым поставщиком. Уровень рентабельности продаж в 2009 году по сравнению с 2008 увеличился на 0,72%. Оценка Численность персонала за анализируемый период практически не изменялась. Производительность труда сократилась в 2009 году. Представим данные на рис. 2.1.

Рис. 2.1 Динамика выручки и себестоимости продукции ООО «Крон-Нефто» за 2008-2009 гг. К чему данная диаграмма? Где пояснения? Что хотели показать этой диаграммой? Проведем анализ ликвидности баланса предприятия. Зачем? В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы. А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1=стр.250 + стр.260(2.1) А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы, готовая продукция. А2=стр.240(2.2) А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы. А3=стр.210+стр.220+стр.230+стр.270(2.3) А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы А4=стр.190(2.4) Приведем активы по степени ликвидности в таблице 2.2. Таблица 2.2 Структура актива баланса ООО «Крон-Нефто» по степени ликвидности Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1.6)

(1.6)