|

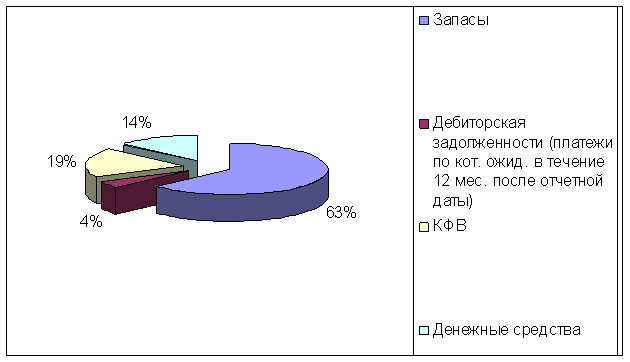

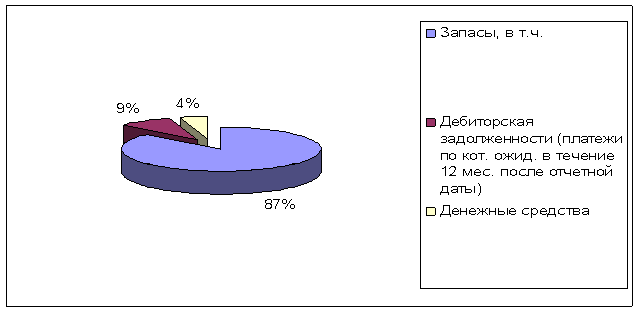

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"Представим структуру оборотных активов предприятия за 2008 и 2009 гг. на рис.2.2 и 2.3

Рис. 2.2 Структура оборотных активов предприятия в 2008 году

Рис. 2.3. Структура оборотных активов предприятия в 2009 году Как видно из рис. 2.3 наибольший удельный вес в оборотных активах предприятия в 2009 году приходится на запасы 87%, на долю краткосрочной дебиторской задолженности приходится 9% всех оборотных активов и на денежные средства предприятия всего 4%. Рассмотрим структуру запасов в ООО «Крон-Нефто» в 2009 году.

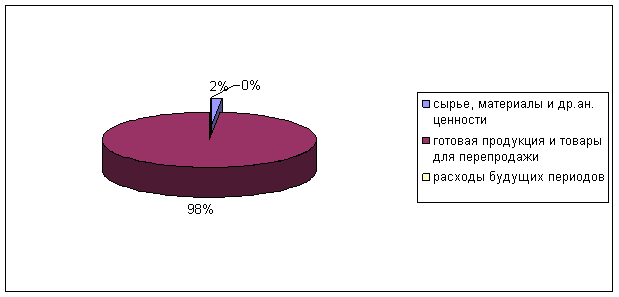

Рис. 2.4. Структура запасов ООО «Крон-Нефто» в 2009 году Как видно из рис.2.4, 98% всех запасов предприятия представляют собой готовая продукция и товары для перепродажи. Вывод. Проведем расчет оборачиваемости оборотных активов по формулам, представленным в табл.2.5 Таблица 2.5 Показатели эффективности использования оборотных активов предприятия

Коэффициент оборачиваемости оборотных (мобильных) средств: в 2008 году

в 2009 году

Оборачиваемость материальных средств (запасов): в 2008 году

в 2009 году

Оборачиваемость денежных средств: в 2008 году

в 2009 году

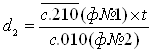

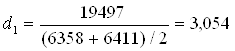

Коэффициент оборачиваемости средств в расчетах: в 2008 году

в 2009 году

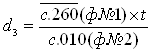

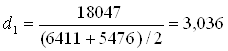

Срок погашения дебиторской задолженности: в 2008 году

в 2009 году

Таблица 2.6 Проведем анализ рассчитанных коэффициентов

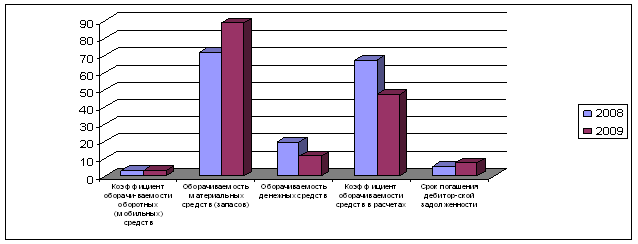

Представим полученные данные на рис.2.5

Рис. 2.5. Коэффициенты эффективности использования оборотных активов Как показывают проведенные расчеты, коэффициент оборачиваемости оборотных средств сократился на 0,018, в основном это связано с уменьшением суммы оборотных активов, а также снижением выручки предприятия. Оборачиваемость материальных запасов ООО «Крон-Нефто» увеличилась на 17,47 дней, это является отрицательным моментом в деятельности предприятия. Это произошло из-за значительного увеличения количества запасов предприятия. Оборачиваемость денежных средств уменьшилась на 8,27 дней, однако это произошло из-за значительного уменьшения денежных средств у предприятия, поэтому значения данного коэффициента нельзя рассматривать с положительной точки зрения. Коэффициент оборачиваемости средств в расчетах сократился на 19,98, что является положительным моментом, однако срок погашения дебиторской задолженности увеличился на 2,29 дней (из-за увеличения краткосрочной дебиторской задолженности). Рассчитаем рентабельность оборотных активов: RCA= Чистая прибыль/Оборотные средства * 100%(2.14) в 2008 году RCA=1120/6411 *100%= 17,47% в 2009 году RCA= 1165/5476 *100% = 21,27% Рентабельность оборотных активов (RCA) - демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Как видно из расчетов, в 2009 году значение рентабельности чистых активов увеличилось по сравнению с 2008 годом на 3,8%, однако, это в большей степени связано с сокращением количества оборотных активов. Общий уровень управления оборотными активами на исследуемом предприятии можно охарактеризовать как недостаточный. Основной недостаток данной главы – хаотичность изложения. Т.К. четкой методики в первой главе нет, то и здесь каша. Кроме того во второй главе теории быть вообще не должно – она в первой главе. Т.Е. необходимо привести в порядок сначала первую главу, а потом уже на ее основе править вторую. Также после расчетов должны быть выводы с оценкой данного явления, показателя. Это все касается главы в целом. 2.3 Управление внеоборотными активами в ООО «Крон-Нефто»В качестве внеоборотных активов ООО «Крон-Нефто» имеет только основные средства. Рассмотрим состав и структуру основных средств ООО «Крон-Нефто». Таблица 2.7 Состав и структура основных средств ООО «Крон-Нефто»

Как видно из табл.2.7, в 2008 году у исследуемого предприятия на балансе числились основные средства только «машины и оборудования» на сумму 313 тыс. руб. В 2009 году ООО «Крон-Нефто» увеличило вложения в основные средства на 1063 тыс. руб., в т.ч. построило здание магазина – 820 тыс. руб., склад 250 тыс. руб., купило транспортное средство (грузовую ГАЗель б/у) за 270 тыс.руб. Стоимость машин и оборудования уменьшилась на 13 тыс. руб. за счет начисленной амортизации. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||