|

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"Цель формирования бюджета движения денежных средств - планирование, контроль исполнения плановых показателей и анализ данных о движении денег и их эквивалентов за период. Механизм формирования информации динамичен - он предусматривает возможность корректировки данных в процессе исполнения бюджета и анализа "плановые величины - фактические данные". Бюджет движения денежных средств - эффективный инструмент планирования и контроля за денежными потоками, который дает руководству организации представление: - за счет какой деятельности организация получает денежные средства и способна ли она стабильно получать денежные средства от текущей деятельности; - насколько организация зависит от заемных источников финансирования; - когда возникают кассовые разрывы и за счет чего они могут быть покрыты, когда и на каких условиях могут быть получены кредиты и займы; - получает ли организация достаточно ресурсов для дальнейшего роста; - о причинах расхождений финансовых результатов (зафиксированных в отчете о прибылях и убытках) и изменениях объемов денежных средств (зафиксированных в отчете о движении денежных средств). [28, с.188] Ниже приведен пример плана движения денежных средств на 4 месяца с расчетом ежемесячных показателей. В верхней части таблицы отражены данные о планируемых денежных поступлениях, а в нижней — о платежах. Разница между поступлениями и платежами представляет собой баланс денежных средств (cash-balance). Баланс денежных средств на начало периода — это денежные средства, имеющиеся в распоряжении предприятия в начале каждого месяца. Баланс денежных средств на конец периода — это денежные средства, имеющиеся у предприятия в конце каждого месяца. Рассмотрим в качестве примера покупку основных фондов на сумму 350 тыс. рублей в третьем месяце. Если бы ООО «Крон-Нефто» совершило эту покупку в первом или втором месяце, то баланс его денежных средств в конце соответствующего месяца имел бы отрицательное значение. Это, в свою очередь, повлекло бы за собой необходимость привлечения дополнительных денежных средств или штрафные санкции, например, со стороны банка в случае несвоевременной выплаты процентов по кредиту. Именно анализ движения денежных средств позволит выбрать оптимальное время для осуществления основных закупок и разработать стратегию развития бизнеса, включая стратегию его финансирования. Хорошо подготовленный прогноз движения денежных средств поможет руководству предприятия лучше понять все источники поступлений и направления расходования денег, определить сроки возможного изъятия денег из бизнеса, необходимость сокращения расходов, а также способ экономии денежных средств. Только составив план, а затем анализируя отчет о движении денежных средств, можно вести хозяйственную деятельность предприятия. Таблица 3.8 Прогноз движения денежных средств в ООО «Крон-Нефто»

Составленный баланс ООО «Крон-Нефто» поможет учесть время фактического поступления и расходования денежных средств. Используя план движения денежных средств, можно выявить периоды времени, когда для обеспечения нормальной деятельности предприятия потребуется краткосрочное кредитование в какой-либо форме. План движения денежных средств необходим любому предприятию, ориентированному на долгосрочную перспективу. Прогноз движения денежных средств содержит информацию, необходимую для планирования будущей коммерческой деятельности, изложенную в понятной и доступной форме. Как и любой прогноз, план движения денежных средств не может учесть всего, но тщательное планирование позволяет существенно снизить степень коммерческого риска, приняв соответствующие меры, призванные снять остроту возникающих проблем. Как было выявлено в ходе анализа движения денежных средств ООО «Крон-Нефто» в течение года наблюдается отрицательный денежный поток, что является первым симптомом финансового неблагополучия предприятия, т.к. одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока денежных средств в любой момент времени. Дефицит денежных средств может вызываться как внешними, так и внутренними причинами. К числу последних можно отнести падение объемов продаж продукции как следствие потери крупных потребителей, недостатков в управлении ассортиментом продукции и т. д., а также изъяны в системе управления финансами (слабое финансовое планирование, отсутствие управленческого учета, потеря контроля над затратами и т. п.). К внешним причинам, наиболее часто вызывающим возникновение дефицита денежных средств, можно отнести: повышение конкуренции со стороны других товаропроизводителей, использование неденежных форм расчетов (бартера), рост цен на энергоносители, изменение котировок валют, давление налогового законодательства, высокая стоимость заемных средств, высокий уровень инфляции и т. д.[30, с.159] Основные возможные направления деятельности ООО «Крон-Нефто» по ликвидации дефицита денежных средств представлены в таблице 3.9. Таблица 3.9 Основные направления деятельности по ликвидации дефицита денежных средств ООО «Крон-Нефто»

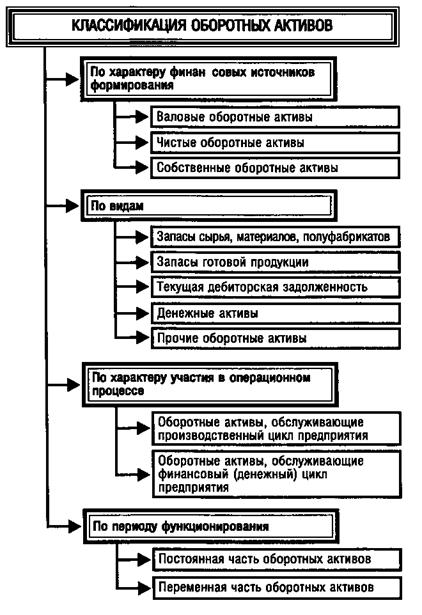

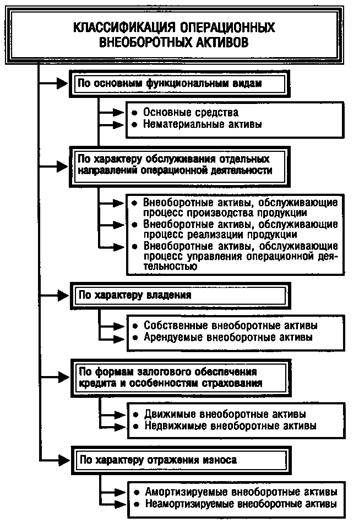

Выше были рассмотрены основные предложения по совершенствованию движения денежных средств в ООО «Крон-Нефто». ЗАКЛЮЧЕНИЕУправление активами предприятия представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, эффективным использованием активов и организацией их оборота в соответствии с главной целью функционирования (миссии) предприятия. Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов операционной деятельности предприятия. Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент. В работе было исследовано управление активами на примере ООО «Крон-Нефто». Основным видом деятельности ООО «Крон-Нефто» является оптовая и розничная торговля: - метизами (болты, гайки, шайбы, гвозди и т.д.); - трубопроводной арматурой (задвижки, вентили, клапаны, отводы, фитинги и т.д.); - трубами и фасонными частями (ЧК, ЧВ, ЧШГ, ПВХ, ПЭ и др.); - резино, - асбестотехническими изделиями и многим другим, т.е. более 6000 наименований. Был проведен анализ ликвидности баланса, который выявил, что предприятие с помощью денежной наличности может рассчитаться по наиболее срочным обязательствам только на 15%. Коэффициент текущей ликвидности выше нормативного значения, что говорит о нерациональной структуре средств предприятия. Коэффициент срочной ликвидности не удовлетворяет нормативному значению. Было исследовано управление и эффективность использования оборотных и внеоборотных активов на предприятии. Оборотные активы предприятия сократились на 932 тыс. руб., прежде всего это произошло из-за резкого сокращения краткосрочных финансовых вложений на 1191 тыс. руб., также уменьшились расходы будущих периодов на 45 тыс. руб. Негативным моментов в деятельности ООО «Крон-Нефто» можно отметить значительное сокращение денежных средств на 649 тыс. руб. Наибольшее увеличение произошло по статье «готовая продукция и товары для перепродажи» на 675 тыс. руб., за счет этого увеличились и запасы предприятия на 673 тыс. руб. Также увеличилась краткосрочная дебиторская задолженность на 232 тыс. руб., в основном за счет увеличения расчетов с покупателями и заказчиками на 180 тыс. руб. Долгосрочной дебиторской задолженности предприятие не имеет. В 2008 году у исследуемого предприятия на балансе числились основные средства только «машины и оборудования» на сумму 313 тыс. руб. В 2009 году ООО «Крон-Нефто» увеличило вложения в основные средства на 1063 тыс. руб., в т.ч. построило здание магазина – 820 тыс. руб., склад 250 тыс. руб., купило транспортное средство (грузовую ГАЗель б/у) за 270 тыс.руб. Стоимость машин и оборудования уменьшилась на 13 тыс. руб. за счет начисленной амортизации. Значения фондоотдачи и фондорентабельности значительно снизились, это произошло прежде всего за счет значительного увеличения стоимости основных средств предприятия. Значение рентабельности внеоборотных активов ООО «Крон-Нефто» очень высокое, в 2008 году оно составило 357,8%, это объясняется небольшим количеством основных средств на предприятии. В 2009 году значение рентабельности снизилось до 84,67%, это объясняется вводом в действие значительного количества основных средств предприятия. В целом, по результатам исследования можно сделать вывод, что управление внеоборотными активами в частности основными средствами в ООО «Крон-Нефто» осуществляется на достаточно высоком уровне, вводятся в эксплуатацию новые основные средства, т.к. предприятие расширяет свою деятельность. В тоже время уровень управления оборотными активами на исследуемом предприятии находится на недостаточном уровне. Несмотря на то, что рентабельность оборотных активов повысилась в 2009 году, в большей степени это произошло за счет снижения стоимости оборотных активов, в частности краткосрочных финансовых вложений. Одновременно с этим, значительно увеличилась стоимость запасов (т.е. происходит «затоваривание»), краткосрочной дебиторской задолженности и значительно сократились денежные средства предприятия, часть из них была направлена на приобретение основных средств. В качестве рекомендаций по улучшению управления оборотными активами были предложены рекомендации по совершенствованию управления дебиторской задолженности и денежными средствами предприятия. Приведенные данные показывают, что состояние расчетов с покупателями в отчетном году по сравнению с прошлым годом ухудшились: общая сумма просроченных счетов покупателями увеличилась на 147,55 тыс.руб., или на 1,4% в валюте баланса, причем сумма неоправданной (просроченной). Результатом предложенных в работе мероприятий по альтернативному способу расчета с покупателями и заказчиками стала реальная экономия (высвобождение) денежных средств в размере 29,1 тыс.руб. при сохранении прежнего объема продаж и предоставлении 2%-ной скидки. Как показал проведенный анализ, одним из слабых мест в управлении активами предприятия является неэффективное управление денежными средствами в ООО «Крон-Нефто». Из-за нестабильности в движении денежного потока на предприятии и неэффективности управления им в ООО «Крон-Нефто» можно предложить разрабатывать бюджет движения денежных средств на год. Составленный баланс ООО «Крон-Нефто» поможет учесть время фактического поступления и расходования денежных средств. Используя план движения денежных средств, можно выявить периоды времени, когда для обеспечения нормальной деятельности предприятия потребуется краткосрочное кредитование в какой-либо форме. Предложенные в данной работе мероприятия, позволят повысить эффективность управления активами в ООО «Крон-Нефто». СПИСОК ЛИТЕРАТУРЫ 1. Гражданский кодекс РФ (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 17.07.2009) 2. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ 3. Виханский О.С. Менеджмент: Учебник.- 3-е изд. - М.: Экономист 2006. –с.447 4. Басовский Л.Е. Финансовый менеджмент / Л.Е. Басовский. – М.:Инфра-М, 2008. – 240 с. 5. Бочаров В.В. Финансовый менджмент / В.В. Бочаров. – СПб.: Питер, 2007. – 350 с. 6. Бланк И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. – К.: Эльга, 2004. – 656 с. 7. Годунов А. А. Методика оценки деловых качеств руководителей и специалистов / А. А. Годунов, П. С.Ельшин. – СПб.: Питер, 2001. – 210 с. 8. Головин Н.И. Управленческая деятельность на производстве. -Кишинев: Карта Модоветяскэ, 2007. – 112 с. 9. Горелов Н.А. Экономика трудовых ресурсов: учебное пособие / Н.А. Горелов. – М.: Высшая школа, 2004. – 416 с. 10. Градов А.П. Стратегия и тактика антикризисного управления фирмой/ А.П.Градов, Б.И. Кузин – СПб: Специальная литература, 2006. – 510 с. 11. Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление: учебно-практич. пособие. / А.В.Грачев. - М.: Дело и сервис, 2008. – 192 с. 12. Грибов В.Д. Экономика предприятий: учебник для вузов, практикум. – 3-е изд., перераб. и доп. / В.Д.Грибов, В.П.Грузинов – М.: Финансы и статистика, 2008. – 336 с. 13. Громова О.Н. Организация управленческого труда: учеб. пособие / О.Н. Громова, В.М. Мишин, В.М. Свистунова. – М.: ГАУ, 2007. – 356 с. 14. Драккер П. Управление, нацеленное на результаты /П. Драккер.– М.: Высшая школа, 2007. – 268 с. 15. Дыбаль С.В. Финансовый анализ: теория и практика: учеб. пособие. /С.В. Дыбаль – СПб.: Изд. дом «Бизнес-пресса», 2009. – 304 с. 16. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: учеб. пособие. / П.С. Завьялов.— М.: ИНФРА-М, 2009. – 214 с. 17. Ильин А.В. Организационно – экономические факторы конкурентоспособности предприятия / А.В. Ильин //Сб. научных статей докторантов, аспирантов и соискателей. Выпуск 5. – Чебоксары: Типография ИП Сорокина А.В., 2006. – С. 345-349. 18. Карпова Т.П. Основы управленческого учета (учебное пособие). /Т.П. Карпова– М.: ИНФРА-М, 2007. – 392 с. 19. Ковалев В.В. Введение в финансовый менеджмент /В.В. Ковалев. – М.: Эксмо, 2007. - 768 с. 20. Ковалев В.В. Финансовый анализ: методы и процедуры /В.В. Ковалев.– М.: Финансы и статистика, 2009. – 560 с. 21. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции: учеб. пособие / Э.И. Крылов, В.М. Власова, И.В. Журавкова. – М.: Финансы и статистика, 2008. – 720 с. 22. Кувшинникова С.В. Финансовая отчетность и финансовый анализ на зарубежной фирме. Конспект лекций. / С.В.Кувшинникова. – М.: Ивако аналитик, 2008. – 58 с. 23. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н.П.Любушин, В.Б.Лещева, В.Г. Дьякова ; под ред. Н.П. Любушина. – М.: ЮНИТИ, 2008. – 471 с. 24. Менеджмент организации. Учебное пособие для подготовки к итоговому междисциплинарному экзамену Под.общей ред. В.Е. Ланкина. Таганрог 2006г (http://www.aup.ru/books/m98/6_3.htm) 25. Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли / Т.И. Николаева //Маркетинг в России и за рубежом. – 2006. - №4. – С. 25-30. 26. Ноздрева Р.Б. Маркетинг. Как победить на рынке/ Р.Б.Ноздрева, Л.И. Цыгичко.– М.: Финансы и статистика, 2008. – 480 с. 27. Основы менеджмента: современные технологии: учеб.-метод. пособие /И.Ю. Солдатова, Е.А. Ахмедова, В.М. Белоусов и др.; Под ред. М.А. Чернышева. – М.: ИКЦ «Март», 2009. – 320 с. 28. Переверзев, М. П., Шайденко Н. А., Басовский Л. Е. Менеджмент. / М. П. Переверзев, Н. А. Шайденко, Л. Е. Басовский– М.: Инфра, 2008. – 356 с. 29. Пожидаева Т.А. Практикум по анализу финансовой отчетности: учеб. пособие. / Т.А.Пожидаева, Н.Ф.Щербакова, Л.С. Коробейникова. – М.: Финансы и статистика, 2009. – 264 с. 30. Райченко А.В. Менеджмент / А.В. Райченко, И.В. Хохлова.– М.: Инфра-М, 2007. – 368 с. 31. Санталайнен Т. Управление по результатам /Т. Санталайнен, Э. Воутилейнен, П. Порейне, И. X. Ниссинен. – М.: Прогресс Универс, 2006. – 312 с. 32. Стоянова Е.С. Финансовый менеджмент. Теория и практика. – М.: Перспектива, 2009. – 656 с. 33. Финансовый менеджмент: учебник для вузов/под ред.акад. Г.Б. Поляка. – 2-е изд., перераб.и доп. – М.: ЮНИТИ-ДАНА, 2004 – 527с. 491с. 34. Хотинская Г.И. Финансовый менеджмент / Г.И. Хотинская. – М.: Дело и сервис, 2006. – 246 с. Приложение 1

Приложение 2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||