|

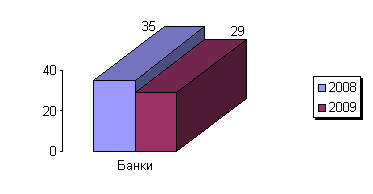

Дипломная работа: Характеристика развития банковской системы Республики КазахстанНа протяжении последних нескольких лет банковский кластер Казахстана являлся одной из самых динамично развивающихся в странах СНГ. Отношение активов к ВВП за 2007 год выросло 48,5% до 66,6%. Рост конкуренции стимулирует банки расширить спектр оказываемых финансовых услуг, увеличивать число потребителей банковских услуг как внутри страны, так и за ее пределами (рисунок 1).

Рисунок 1. Сведения о банках и других финансовых организациях за 2008 - 2009 г.г. В целом, как и в 2005г., в 2006г. наблюдал рост объемов вкладов населения в банках и совокупных активов банков и, как следствие, высокая кредитная активность банков и процесс расширения масштабов банковской деятельности в целом. В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов увеличилась с 56,2% о58,2%, доля сомнительных кредитов снизилась с 40,9% до 39,5%, а безнадежных - с 2,9 % до 2,3%. Таким образом, совокупная доля проблемных и невозвратных кредитов по-прежнему составляет примерно треть общего объема ссудного портфеля банков. Уже в от период эксперты Standart & Poor’s отмечали, что треть «проблемных» ссуд - это очень много. Самым рискованным кредитованием, по словам Н. Жусуповой, председателя правления Казкоммерцбанка, является финансирование операций с недвижимостью. «В целом ситуация с недвижимостью нас не может быть беспокоить. При сохранении нынешнего положения и при дальнейшим накоплении спекулятивного капитала в этой сфере здесь возможны печальные неожиданности....». Благополучие усредненных показателей по банковской системе в целом не означало отсутствия рисков вообще. Прежде всего, это касается внешних заимствований. В сегментах ипотечных организаций и рынка ценных бумаг дополнительный усиливающий эффект регуляторных мер оказывало общее замедление деловой активности на фондовом рынке и рынке недвижимости, как следствие текущего кризиса. Наиболее существенное снижение концентрации наблюдается в сегменте кредитования физических лиц и, прежде всего, в потребительском кредитовании. Средние и мелкие финансовые институты смогли максимально использовать возможности по расширению своего участия в данном сегменте, учитывая смену приоритетов у крупных игроков. Глобальный финансовый кризис повлиял на финансовую систему многих стран, в том числе Казахстана, интегрированного в международную финансовую систему. В настоящее время на рынке наблюдается ухудшение некоторых показателей, связанное с возникшим дефицитом фондирования на международных рынках. Сокращение объемов внешнего фондирования негативно повлияло на способность банков предоставлять новые кредиты заемщикам и способствовала снижению темпов кредитования экономики. Неблагоприятные тенденции в 4 кв. 2008 г. также отразились на снижении темпов роста внешних активов и обязательств страны. (Таблица 2). При этом основное снижение внешних активов произошло в результате сокращения резервных активов Национального Банка и использования средств Национального фонда для стабилизации экономики и финансовой системы. Снижение темпов роста внешних обязательств объяснялось также в основном снижением внешних обязательств банковского сектора. При этом сохранялся рост внешних обязательств, прежде всего, за счет корпоративного сектора. Таблица 2. Вклад банков и других секторов в рост внешних активов и внешних обязательств (% изменение в годовом выражении) *

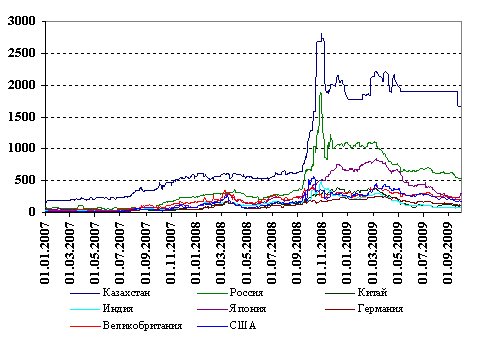

*Источник: АФН//afn/kz 2008 Государственная поддержка банков не снизила до приемлемого уровня их валютные и кредитные риски в силу низкого качества их активов и значительной доли кредитов, выданных в иностранной валюте. Реализация антикризисных мер снизила риски дефолта, что отразилось на сужении CDS спрэды на фоне повышения уровня капитализации финансовых институтов, и списания убытков. Однако их уровень останется относительно высоким в условиях сохранения на балансах активов плохого качества и слабых финансовых результатов.

Рисунок 2. Спрэды по 5-летним кредитно-дефолтным свопам по банкам развитых и развивающихся стран* *Источник: рисунок составлен автором по материалам АФН за 2008 - 2009 г.г. За 2009 период времени антикризисные меры смогли стабилизировать мировую финансовую систему и создать условия для возобновления экономического роста. Однако, краткосрочная перспектива дальнейшего развития до сих пор остается неопределенной, скрывая за собой возможные риски для мировой финансовой системы. С начала 209 года наметился устойчивый тренд повышения доли высоколиквидных активов в совокупных активах финансовых институтов, что обусловлено расширением операций Национального Банка в условиях нестабильности в целях поддержки ликвидности банковской системы и объективным консерватизмом со стороны самих банков. В рамках сказанного стоит отметить, что необходимо принимать конструктивные меры для банков, которых могут оказаться после завершения процессов реструктуризации долга в 2011 году. В 2009-2010 г.г. Агентством как уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций принимались своевременные и адекватные меры по ограничению рисков, присущих деятельности финансовых организаций, задолго до проявления первых признаков нестабильности на мировых финансовых рынках, и как следствие, на отечественном финансовом рынке. Так, были приняты меры в последовательном повышении требований к капитализации банков в рамках пруденциального регулирования (в частности повышение требований капитализации банков к обязательствам перед нерезидентам РК, повышение требования к достаточности собственного капитала в отношении займов, связанных с недвижимостью и потребительским кредитованием), совершенствования системы риск - менеджмента и внутреннего контроля в банках второго уровня. Отсутствие качественной оперативной статистики по развитию реального сектора и сектора домохозяйств делает невозможным для Агентства, оценить потенциальные (скрытые) риски (убытки) банковского сектора. В связи с чем, даже с учетом принятых Агентством мер по новым требованиям к капитализации банков второго уровня, которые в настоящее время являются наиболее высокими на всем пространстве СНГ в сравнении с международными стандартами, этих мер оказалось не достаточно, и скрытые (ранее накопившиеся) системные риски превысили оценки надзорного органа. В настоящее время, Агентство применяет консервативный подход к достаточности собственного капитала и формированию провизий банков. Кроме того, Агентством совместно с представителями Международного Валютного Фонда, была разработана макроэконометрическая модель стресс-тестирования банковского сектора, которая учитывает связь между такими переменными как ВВП, безработица, обменный курс, цены на недвижимость и вероятностью дефолта в кредитном портфеле банков. Информация о результатах стресс-тестирования банков второго уровня, рассматривающие процедуры макропруденциального регулирования, будет размещена на сайте Агентства. Правительством РК, Национальным Банком РК и Агентством был принят и реализован комплекс первоочередных мер, направленных на поддержку отечественной экономики и стабилизации финансового сектора. Однако данные меры недостаточны в условиях негативных тенденций в реальном секторе экономики страны и глобальных кризисных явлениях. Наблюдавшийся в докризисный период рост экономики, а вместе с ним улучшение благосостояния населения, в частности, характеризующееся увеличением доходов, активное развитие строительной индустрии, увеличение спроса на жилье вызвали увеличение спроса на кредитные ресурсы со стороны населения. Избыток свободных денежных средств, доступность кредитных ресурсов и отсутствие достаточных возможностей для инвестирования, и как следствие спекулятивные настроения на рынке недвижимости, привели к высокому росту цен на нем, и его перегреву. Кроме того, снижение цен на нефть и металлы, также негативно сказалось на экономике Казахстана, ориентированной на экспорт сырья. Так, можно сделать вывод, что одним из ключевых факторов обеспечения стабильного и полноценного функционирования банковской системы является наличие развитого и устойчивого реального сектора экономики с диверсифицированной структурой. Попытки диверсифицировать экономику, избавить ее от излишней зависимости от нефти и создать сегменты малого и среднего бизнеса, работающие в производственной сфере, предпринимались, но не были доведены до конца, как и попытки, сделать казахстанский бизнес более прозрачным и с более понятной структурой акционеров. В новых условиях будут пересмотрены принципы и стратегия банков второго уровня РК, в первую очередь с ориентацией на обслуживание потребностей национальной экономики и обеспечения ее устойчивого роста, что требует адекватного пересмотра деятельности субъектов экономики - клиентов банков. В целом, для того периода развития банковского сектора Казахстана была характерна устойчивость развития. Агентство РК по регулированию и надзору финансового рынка и финансовых организаций проводило изменения в пруденциальных требованиях в соответствии с новыми рекомендациями Базельского комитета по банковскому надзору, направленные на дальнейшее повышение устойчивости банковской системы и снижения уровня рисков. Но даже поверхностный балансовый анализ показывал, что проблемы есть, и не все из них решаются уже известными нововведениями. В условиях кризиса в казахстанских банках также образовался дефицит ресурсов, и они перестали кредитовать население и агентов. Реализованные антикризисные меры, позволили нашей стране избежать неблагоприятного сценария развития событий: государство спасло от развала банковскую систему. Приоритетом антикризисной программы является снижение инфляции, при высокой инфляции кредитные ставки останутся высокими и обеспечить рост экономики будет сложно. В условиях кризиса произошло ужесточение банковских кредитных стандартов, что уменьшило дисбаланс между спросом и предложением и изменились стратегии банков, фондирование которых будет опираться на внутренний финансовый рынок, при этом, более важную роль начинает играть модель «розничное фондирование - розничное кредитование». Глобальный финансовый кризис изменил стратегию развития локальных рынков, привел к сокращению розничного кредита и росту вкладов населения. Приоритетной стратегией банков является формирование механизма привлечения клиентов. Рост конкуренции на рынке финансово-кредитных услуг будет вынуждать банки больше зарабатывать на дополнительных услугах, развивая клиентоориентированный бизнес. В связи с тем, что банки с государственным участием не являются наиболее эффективными, увеличить долю рынка смогут региональные банки, обладающие гибкими стратегиями позиционирования на рынке и конкурентными продуктами. Кризис финансовой глобализации выявил низкую эффективность регулирования финансового рынка: темпы роста «плохих» долгов не уменьшаются, несмотря на то, что большинство банков провели их ревизию и определили, какие заемщики не смогут заплатить, а каким можно реструктуризировать кредит. В первом случае банк обращает взыскание на заложенное имущество, а во втором пролонгирует кредит, договариваясь об условиях его погашения с заемщиком. Появились фонды стрессовых активов, которые нацелены на скупку долгов. Финансово-кредитные институты очищают балансы от проблемных активов, создавая свои фонды аккумулирования «токсичных долгов». Актуальными остались задачи обеспечения долгосрочного фондирование банков, вопросы, связанные с ростом просроченной задолженности, развитие информационной составляющей в управлении рисками. «Накачивание» экономики ликвидностью, формирование системы государственных гарантий позволило смягчить кризисную ситуацию и перейти к формированию несколько иной структуры отечественного рынка финансово-кредитных услуг, что, несомненно, требует и изменения структуры института надзора за деятельностью кредитных организаций [16]. Оценка комплекса факторов, определявших финансовую стабильность Казахстана в 2008 году (Отчет о финансовой стабильности Казахстана за 2008 год), особенно акцентировала внимание Агентства по регулированию и надзору финансового рынка и финансовых организаций (далее – АФН РК) на следующих факторах риска, которые формировали экономические условия в 2009 году: - обострение рисков замедления экономического роста в Казахстане в условиях замедления активности в мировой экономике и нестабильности мировых финансовых и товарных рынков; - рост нагрузки на международные резервы страны в результате увеличения рисков в платежном балансе; - важность сохранения доверия клиентов банков в условиях ограниченности традиционных источников фондирования финансовой системы; - сохранение низких ценовых уровней в секторе недвижимости; - необходимость увеличения капитализации банков в условиях роста расходов по формированию провизий на фоне ожидаемого замедления экономического роста и ухудшения финансовых показателей предприятий; - необходимости постепенного перехода от поддерживающей политики к политике, ориентированной на структурную коррекцию факторов уязвимости; - необходимость выработки механизмов интервенций государства на принципах адекватности распределения затрат участниками финансовой системы рискам, ранее принятым на себя акционерами. Результаты 2010 года доказали адекватность сделанных оценок. Ситуация 2009 года показала, что комбинация различных факторов риска может иметь существенный дестабилизирующий характер и потребовать от государства масштабного финансового и регуляторного вмешательства в целях поддержания финансовой стабильности. При этом АФН РК выразило озабоченность в связи с прогрессирующим ухудшением качества кредитного портфеля банковского сектора. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||