|

Дипломная работа: Характеристика развития банковской системы Республики КазахстанС начала 2000-х годов экономика Казахстана развивалась бурными темпами. В докризисный период среднегодовой рост ВВП (методом производства по данным Агентства РК по статистике) составлял около 10% в год, обеспечиваемый стабильным ростом в финансовом и реальном секторах экономики. Рост промышленного производства, в основном обеспечивался нефтегазовым сектором, сектором цветной и черной металлургии, производством строительной продукции. Соответственно, стабильное развитие экономики и производства в докризисный период, обеспечивало улучшение благосостояния населения Казахстана, а также развитие малого и среднего предпринимательства. Немаловажную роль в развитии экономики страны сыграл и финансовый сектор, в частности банковский, активно кредитуя экономику страны за счет средств, привлеченных из внешних источников оптового фондирования. Финансовый кризис и негативные явления на внешних рынках оптового финансирования привели к риску ликвидности банков второго уровня РК. В докризисный период потребление внутренней экономики покрывалось за счет внешних источников фондирования, в настоящий момент не доступных для банков второго уровня. В результате банки испытывают существенные трудности рефинансирования внешних обязательств. В свою очередь, такие риски снизили кредитную активность банковского сектора по выдаче новых кредитов. Кроме того, снижение банковского кредитования выявило скрытые проблемы в платежеспособности субъектов экономики, что обусловлено избыточным левереджем (банковским заимствованием) в их деятельности. 1.3 Современное состояние банковской системы Республики Казахстан Последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге, отразились на качестве активов банков второго уровня, и в частности на качестве кредитного портфеля. Снижение кредитования банками экономики, и как следствие спад в реальном секторе, отразились на таких показателях качества кредитного портфеля, как «займов. На первый квартал 2010 года совокупная ликвидность казахстанских банков выросла втрое по сравнению с началом 2009 года по данным Нацбанка РК. Г. Марченко отметил, что совокупная ликвидность казахстанских банков в краткосрочных нотах, на депозитах и корреспондентских счетах в Нацбанке, по состоянию на конец февраля 2010 года, составила около 1,9 трлн. тенге, или более 12 млрд. долларов США. Многие проблемы казахстанских банков постепенно решаются. Два казахстанских банка «БТА» и «Альянс» перешли под контроль государства. Как сообщалось ранее, сегодня на заседании правительства было принято постановление о приобретении акций данных банков Фондом «Самрук-Казына». 78% «БТА» и 76% «Альянс Банка» перешли в введение Фонда устойчивого развития «Самрук-Казына». Остальной процент акций остался у действующих акционеров. Правительство связывает эти меры с недостаточностью собственного капитала банков и защитой интересов вкладчиков. В «Банк Туран Алем» поступили 1 млн. 700 тыс. долларов и 200 млн перечислено «Альянс Банку» из Национального фонда. При этом государство находится в составе акционеров временно. Вышеуказанная мера не является национализацией. Согласно действующему законодательству, имеет временный характер и предполагает последующий выход государства из состава акционеров. В общей сложности акции «БТА» обошлись государственной казне в более 70 миллиардов тенге при цене 8401 тенге за одну простую акцию. А все 76% «Альянс Банка» приобрели за сто тенге. «Крупный акционер «Альянс Банк», финансовая корпорация «Сеймар Альянс» предложили приобрести 76% от принадлежащих ему простых акций Фонду «Самрук-Казына» за символическую плату сто тенге. Для обеспечения достаточной ликвидности банка Фонд «Самрук-Казына» зачислит на корреспондентский счет АО «Альянс Банк» в Национальном Банке на сумму в двести миллионов долларов США» [17]. Многие эксперты отмечают, что в конце 2010 года вырастут объемы кредитования отечественной экономики, прогнозируют казахстанские банкиры. Однако, по оценкам топ-менеджмента банков, это произойдет, если процентные ставки снизятся до 13% [17].При этом не стоит терять бдительность. В целом, несмотря на то, что ряд параметров карты рисков продолжают оставаться в зоне наличия риска2, почти по всем областям уязвимости на конец 2009 года зафиксировано существенное снижение давления относительно ситуации 1 квартала 2009 года, когда было принято решение о смене режима курсовой политики. Более того, существенно улучшилась ситуация с ликвидностью, платежным балансом, совокупной долговой нагрузкой и достаточностью международных резервов страны. При этом необходимо отметить некоторый рост рисков платежеспособности и ликвидности государственного сектора. Основное давление на платежеспособность оказывает рост долга, а на уровень ликвидности - расходов по погашению и обслуживанию долга на фоне снижения доходов государственного бюджета в виде ненефтяных поступлений. Несмотря на то, что в краткосрочной перспективе инфляция останется низкой, высокая роль фискальной составляющей определяет инфляционный потенциал в среднесрочной перспективе. Соответственно, важно ограничивать чрезмерный рост расходов и расширение ненефтяного дефицита бюджета. Дополнительно, есть основания полагать, что внешний рынок не будет полностью закрыт для финансовых институтов, и наиболее сильные банки смогут выйти на рынки капитала. Прошедший год показал, что, несмотря на проблемы отдельных банков, в целом система способна противостоять внешним шокам и осуществлять своевременное исполнение внешних и внутренних обязательств. В то же время, успех выхода на рынок финансовых институтов зависит от ликвидности мировых денежных рынков и рынков капитала, масштабов сворачивания финансовой поддержки государствами в рамках антикризисных программ и высокой потенциальной конкуренции между заемщиками, как суверенными, так и частными, из стран с формирующейся рыночной экономикой, что вместе будет определять привлекательность ценовых параметров привлечения внешних ресурсов. Повышение деловой активности будет стимулировать спрос на кредитные ресурсы банковского сектора, который, к сожалению, в настоящее время в силу сохранения консервативного подхода банков к управлению ликвидностью и рискам заемщиков не обеспечивается адекватным предложением кредитных ресурсов. В результате, рост депозитов не в полной мере трансформируется в расширение кредитования реального сектора, что определяет высокую ликвидность банковской системы. Банки не стремятся размещать средства на финансовом и кредитном рынках в силу нежелания принимать на себя риск, и предпочитают держать их на счетах в НБРК. Во многом ситуация также определяется незавершенностью процесса реструктуризации обязательств 2 казахстанских банков, в результате чего будет существенно минимизирован фактор неопределенности.

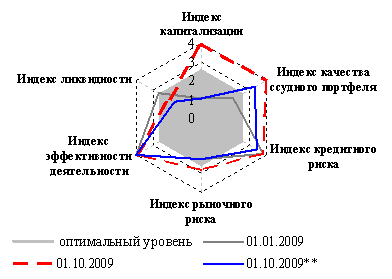

Рисунок 3. Карта рисков банковской системы *Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г. Повышенная ликвидность в период высокой волатильности рынков и нестабильности ожиданий участников может способствовать росту спекулятивных настроений на валютном рынке и иметь существенный дестабилизирующий характер. В этих условиях максимально оправдан выбор в пользу стабилизации курсовых колебаний и создания четких ориентиров обменного курса. В дальнейшем, стабилизация ожиданий в краткосрочном периоде и гибкость политики обменного курса в среднесрочной перспективе в зависимости от фундаментальных факторов станут приоритетами курсовой политики Национального Банка. Одним из ключевых инструментов макропруденциального регулирования должно стать внедрение автоматических регуляторов капитализации и ликвидности в зависимости от фаз бизнес-цикла. Внедрение новых регуляторов должно осуществляться по мере формирования повышательной фазы цикла экономического развития [18]. Таким образом, в целом, резюмируя состояние банковского рынка в 2007-2009 г.г., говорит о том, что оздоровление финансовых институтов, очистка от «некачественных» активов начала происходить. Однако, оценку этому явлению можно дать только по данным подробного анализа на начало 2010 года, представленного в практической части работы. 2. Анализ состояния банковской системы Республики Казахстан 2.1 Анализ деятельности банков второго уровня В банковской системе Казахстана к началу мирового финансового кризиса насчитывалось 36 банков. Для страны размером с Западную Европу и населением 15 млн. человек это, очень много. Настороженность Standard & Poor’s уже в 2006 году вызывал быстрый рост кредитования в банковской системе, темп которого увеличился в 2005 г. почти до 70% по сравнению с 50% в год в среднем за предыдущие пять лет. Высокие темпы роста, видимо, сохранялись в 2006-2007 гг. — особенно в быстроразвивающемся розничном сегменте банковского сектора, но эта тенденция не будет устойчивой, если иметь в виду долгосрочную перспективу. Уровень задолженности домашних хозяйств и предприятий несырьевого сектора (отрасли экономики, не связанные с добычей и переработкой минерального сырья) быстро рос, увеличивая кредитные риски казахстанских банков. Благоприятная предкризисная макроэкономическая конъюнктура скрывала потенциальную уязвимость казахстанских банков к рискам, связанным с их операциями кредитования. Стремительный рост кредитования (на 65% в 2004 г. и почти на 70% в 2005 г.), а также растущий уровень задолженности домашних хозяйств и предприятий несырьевого сектора повышали уровень рисков в банковской системе. В последние годы кредитование населения расло быстрее, чем кредитование корпоративного сектора. Это повысило уровень рисков, которым подвергаются банки, поскольку они работали в новых или менее знакомых секторах, где системы риск-менеджмента еще не отработаны. Непомерное повышение цен на недвижимость в годы роста, с одной стороны, отражало высокий уровень цен на нефть и растущее благосостояние населения, с другой стороны, являлось результатом искусственного формирования избыточного спроса в стране с ограниченными инвестиционными возможностями. Эксперты предупреждали, что сколько-нибудь продолжительное падение цен на нефть может иметь негативные последствия для экономики из-за сокращения государственных и корпоративных расходов, а это, в свою очередь, может отрицательно сказаться на качестве кредитных портфелей банков. Поскольку более 50% ссуд были номинированы в иностранной валюте или привязаны к доллару США, банки могли столкнуться с негативными последствиями для качества активов при девальвации тенге. По международным меркам банковский сектор Казахстана относительно невелик по размерам и характеризуется высокой степенью концентрации. Три крупнейших банка страны — ККБ, БТА и «Халык» — доминировали в банковской системе: в конце 2007 г. на их долю приходилось 68% совокупных клиентских средств, 61% ссудной задолженности и 59% активов. Хотя совокупная доля рынка, принадлежащая трем указанным банкам, постепенно сокращалась, менее крупным кредитным организациям нелегко было сократить существующий разрыв [11]. Филиальные сети казахстанских банков быстро росли, но они по-прежнему тяготеют к крупнейшим экономическим центрам, где сосредоточена большая часть населения страны. Казахстанские банки все активнее обращались за необходимыми ресурсами на международные рынки долговых инструментов (через привлечение синдицированных кредитов, выпуски облигации и секьюритизацию активов). Это позволяло им удлинять сроки заимствований и сокращать разрывы по срокам между требованиями и обязательствами. Хотя казахстанские банки выполняли нормативы достаточности капитала, установленные регулирующими органами, Standard & Poor’s оценивало их капитализацию как слабую, особенно учитывая высокие темпы роста при неустойчивых условиях деятельности и неясность в отношении поддержки капитала со стороны нынешних акционеров. По состоянию на 1 марта 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 33 банка, 361 филиала и 2 106 расчетно-кассовых отдела банков. Размер совокупного расчетного собственного капитала банков второго уровня с начала 2008 года увеличился на 47,1 млрд. тенге (2,6%) и составил по состоянию на 1 апреля 2008 года 1 827,3 млрд. тенге. При этом, капитал первого уровня увеличился на 16,8% до 1 499,8 млрд. тенге, капитал второго уровня уменьшился на 30,2% до 390,3 млрд. тенге. Показатели адекватности собственного капитала банковского сектора по состоянию на 1 апреля 2008 года составили k1 – 0,12 (при нормативе - 0,06) (для банка, участником которого является банковский холдинг норматив - 0,05), k2 – 0,15 (при нормативе - 0,12) (для банка, участником которого является банковский холдинг норматив - 0,10). Вместе с тем, с начала года собственный капитал по балансу банков второго уровня увеличился с 1 января 2008 года на 36,9 млрд. тенге (2,6%) и составил на отчетную дату 1 462,0 млрд. тенге. С начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 377,0 млрд. тенге (на 2,8%) до 13 754,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 61,2%, сомнительных – уменьшился с 41,6% до 37,4%, доля безнадежных активов и условных обязательств составила 1,4%. В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов увеличилась с 39,7% до 42,9%, доля сомнительных кредитов уменьшилась с 58,8% до 55,0%, при этом доля безнадежных кредитов увеличилась с 1,5% до 2,1%. По состоянию на 1 апреля текущего года уровень ликвидности банковской системы сохранялся на избыточном уровне. Сводный коэффициент текущей ликвидности по состоянию на 1 апреля 2008 года составил 1,50 при минимальной норме для отдельного банка 0,3, коэффициент краткосрочной ликвидности – 1,05 при минимальной величине – 0,5. По состоянию на 1 апреля 2008 года доля 3 крупнейших банков в совокупных активах банковского сектора уменьшилась с 59,3% до 58,9%, доля 3 крупнейших банков в совокупных обязательствах банковского сектора снизилась до 59,1%. Доля кредитов 3 крупнейших банков в совокупном ссудном портфеле банковского сектора составила 61,8%. По состоянию на 1 апреля 2008 года на долю 3 крупнейших банков приходится 63,2% от общего объема депозитов физических лиц в банках второго уровня. «По состоянию на с 1 апреля 2009 года по 1 апреля 2010 года банковский сектор представлен 38-39 банками второго уровня. В отчетном периоде выдана лицензия АО "Исламский Банк "Al Hilal" (таблица 3 ). Таблица 3. Структура банковского сектора Республики Казахстан*

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010 Активы банков второго уровня за указанные периоды 2009 и 2010 г.г. увеличились на 388,4 млрд. тенге или 3,4 %, банковские займы и операции «обратное РЕПО» уменьшились на 167,0 млрд. тенге или на 1,7%, резервы (провизии) снизились на 151,2 млрд. тенге или на 3,8% [20] (таблица 4). За указанных периодов 2009 и 2010 годов активы БВУ увеличились на 200,6 млрд. тенге или 1,7%, банковские займы и операции «обратное РЕПО» уменьшились на 84,10 млрд. тенге или 0,9%, резервы (провизии) уменьшились на 99,5 млрд. тенге или на 2,5%. Таблица 4. Структура совокупных активов банковского сектора *

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010 Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||