|

Дипломная работа: Характеристика развития банковской системы Республики КазахстанРазмер активов и условных обязательств, подлежащих классификации, с начала года уменьшился на 873,4 млрд. тенге или на 5,3%. При этом, стандартные активы и условные обязательства, подлежащие классификации, уменьшились на 617,1 млрд. тенге или на 7,3%, сомнительные – на 147,8 млрд. тенге или на 3,2%, безнадежные – на 108,5 млрд. тенге или 3,2%. Провизии по активам и условным обязательствам также уменьшились на 151,3 млрд. тенге или на 3,7% (таблица 5). Таблица 5. Динамика качества ссудного портфеля банковского сектора*

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010 Ссудный портфель банков второго уровня за год уменьшился с начала года на 167,0 млрд. тенге или на 1,7%. Стандартные займы уменьшились на 8,2 млрд. тенге (0,3%), сомнительные уменьшились на 46,0 млрд. тенге (-1,1%), безнадежные уменьшились на 112,8 млрд. тенге (-3,8%). Провизии по займам, выданным банками второго уровня, уменьшились на 130,6 млрд. тенге (-3,6). Совокупные обязательства банков второго уровня за год с 2009 по 2010 год уменьшились на 91,8 млрд. тенге или на 0,7%. В структуре обязательств произошло увеличение вкладов юридических лиц на 426,1 млрд. тенге или на 10,5%, вкладов физических лиц - на 40,3 млрд. тенге или на 2,1%. Вклады дочерних организаций специального назначения уменьшились на 968,0 млрд. тенге или на 53,9%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций – на 203,5 млрд. тенге или на 16,3%. Вклады в иностранной валюте с начала текущего года уменьшились на 131,9 млрд. тенге или на 4,6%. С 1 июля 2009 года вступили в силу поправки в части введения нового коэффициента достаточности капитала (k1-2). Показатели достаточности собственного капитала банков второго уровня на 1 апреля 2010 года с учетом заключительных оборотов составили: k1-1 -0,081, k1-2 -0,088, k2 -0,037 (таблица 6). Таблица 6. Коэффициенты достаточности собственного капитала банков второго уровня РК *

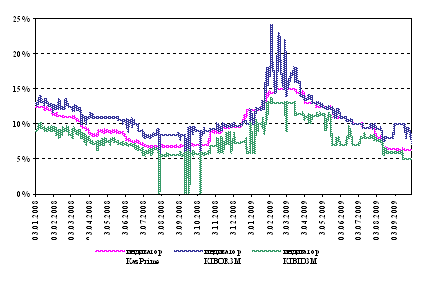

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010 За год совокупные обязательства банковского сектора уменьшились на 316,0 млрд. тенге или на 2,4%. Вклады юридических лиц за прошедший месяц увеличились на 205,2 млрд. тенге или на 4,8%, вклады физических лиц уменьшились на 17,3 млрд. тенге или на 0,9%. Вклады организаций специального назначения снизились на 473,2 млрд. тенге (-36,4%), займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций, также снизились за прошедший месяц на 165,3 млрд. тенге или на 13,7%. Без учета АО «БТА Банк» и ДО АО "БТА БАНК" - АО "ТЕМIРБАНК" данные показатели на аналогичную дату составили: k1-1 0,116, k1-2 0,147, k2 0,191. Обязательства банков второго уровня перед нерезидентами Республики Казахстан с начала 2010 года снизились на 527,5 млрд. тенге или на 12,5%. Следует отметить, что уменьшению обязательств перед нерезидентами РК способствовала проведенная реструктуризация обязательств АО «Альянс Банк». Так доля обязательств перед нерезидентами РК от совокупных обязательств уменьшилась на 4,0 процентных пункта с 33,6% на начало года до 29,6% на 1 апреля 2010 года. Обязательства перед нерезидентами Республики Казахстан по банковской системе без учета АО «БТА Банк», АО «Альянс Банк» и ДО АО "БТА БАНК" - АО "ТЕМIРБАНК" за этот же период снизились на 50,3 млрд. тенге или на 2,3%». 2.2 Конкурентные возможности банков второго уровня на финансовом рынке По данным НБ РК, некоторые казахстанские банки сегодня обладают избыточной ликвидностью, и перед ними стоит вопрос размещения данных средств. В 2010 году высвобождаются средства, ранее выданные заемщикам по госпрограммам. По данным Национального банка, совокупная ликвидность БВУ на конец февраля равняется 1,9 трлн тенге, что составляет $13 млрд., это в 3,3 раза больше, чем на начало 2009 года. Многие заемщики по-прежнему сильно перегружены долгами, так же сильно упало в стоимости залоговое обеспечение, что снижает верхнюю планку суммы кредита, которая может быть выдана.В 2010 году должна стабилизироваться и ситуация с проблемными займами. Однако качество ссудного портфеля банков, способность заемщиков возвращать кредиты в большой степени будет зависеть от скорости восстановления экономики. Прирост ссудного портфеля казахстанских БВУ в 2010 году может достигнуть 10%. "Это не очень высокое значение, но по сравнению с 4,3% роста в 2009 году – уже неплохо. Рост выдачи займов произойдет в корпоративном и розничном сегментах, поскольку компании малого и среднего бизнеса перегружены долгами и кредитные риски в этом сегменте слишком высоки. Среди крупных компаний наиболее вероятными заемщиками собеседник называет предприятия горно-металлургического и агропромышленного комплексов, нефтегазовой и энергетической отраслей. К рискованным отраслям относятся сегодня строительство и пищевую промышленность. Что касается кредитования населения, то здесь эксперты ожидают роста объема займов на потребительские нужды. В мировом масштабе объем вливаний ликвидности в рамках антикризисных программ государств и низкий уровень процентных ставок в случае оживления роста экономики создают угрозу развития очередного витка инфляции. Данные опасения требуют проработки со стороны государств стратегии завершения антикризисной политики одновременно с ужесточением условий предоставления ликвидности. В текущем году в силу недостаточности международных резервов и необходимости поддержания приемлемого уровня внешней и внутренней ликвидности ряд стран Восточной Европы и СНГ были вынуждены обратиться за помощью к международным организациям и, в первую очередь, к МВФ. Масштабные государственные антикризисные меры вместе со снижением государственных доходов привели к расширению дефицита государственного бюджета. Текущий уровень внешней задолженности и низкие суверенные рейтинги в среднесрочной перспективе могут привести к проблемам, связанным с финансированием дефицита государственного бюджета. Государственная поддержка банков не снизила до приемлемого уровня их валютные и кредитные риски в силу низкого качества их активов и значительной доли кредитов, выданных в иностранной валюте. Вместе с тем за счет реализации антикризисных мер восстановилась ликвидность на финансовых рынках и заметно снизились кредитные риски контрпартнеров. В условиях формирования тренда снижения ставок размещения средств на внутреннем рынке, возрастает процентный риск у банков, у которых привлечение долгосрочных ресурсов по высоким ставкам сопровождалось аккумулированием ликвидности (рисунок 4).

Рисунок 4. Индикаторы межбанковского денежного рынка Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||