|

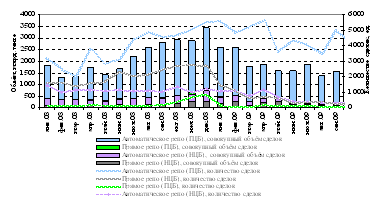

Дипломная работа: Характеристика развития банковской системы Республики КазахстанДевальвация тенге и проблемы двух системообразующих банков – Альянс Банка и БТА Банка, а также неопределённость в оценке перспектив экономики в начале года стали причиной снижения уверенности участников денежного рынка в стабильности отдельных банков Казахстана, что отразилось в росте цены привлечения средств и снижении объёмов операций на денежном рынке. Начиная с мая 2009 года, ставки пришли к уровню января, а объём сделок на рынке стабилизировался на уровне первой половины предыдущего года. В феврале – марте 2009 года индекс KazPrime достиг 15%; индекс KIBOR3M колебался в диапазоне от 15 до 25%, причём спрэд между индексом KIBOR3M (предложение) и KIBID3M (спрос) в ряде случае превышал 10 процентных пунктов. Последовавшая стабилизация ситуации с ликвидностью банков в результате размещения средств в рамках антикризисной программы и действий НБРК постепенно способствовала восстановлению приемлемых уровней стоимости денег во второй половине текущего года (рисунок 5).

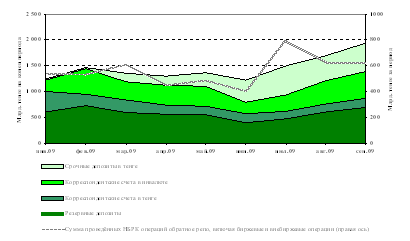

Рисунок 5. Совокупные объемы сделок РЕПО в системе ликвидности банковского сектора Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г. Повышение ставок привлечения и размещения средств на денежном рынке сопровождалось снижением активности участников биржевого рынка репо. Так, если во второй половине 2008 года наблюдались восстановление оборота и рост количества сделок на всех площадках репо (был достигнут уровень конца 2007 года), то в 1 квартале 2009 года совокупные объёмы сделок стали резко снижаться и стабилизировались к весне на уровне приблизительно в два раза ниже, чем во второй половине 2008 года. При этом в январе и феврале 2009 года дефицит ликвидности на рынке в достаточной мере компенсировался предложением со стороны НБРК, доля которого в совокупном объёме операций репо на KASE достигла приблизительно 15%. В марте, когда доля операций НБРК снизилась приблизительно до 1,8%, объём операций на биржевом рынке репо упал с 2,6 до 1,8 трлн. тенге и зафиксировался на уровне 1,5 – 2 трлн. тенге вплоть до конца 3-го квартала[19]. Необходимо отметить, что «сжатие» денежного рынка сопровождалось увеличением ликвидности основных участников денежного рынка – банков – в 1-3-м кварталах 2009 года, о чём свидетельствует существенный рост обязательств НБРК перед БВУ. Благоприятно складывающиеся условия для рынка, такие как пролонгация стимулирующих мер государства, низкие процентные ставки, масштабные вливания ликвидности, рост цен на товарных рынках повышают склонность участников рынка к принятию риска. Данная ситуация в краткосрочной перспективе создает предпосылки нового «пузыря» на финансовых и товарных рынках. При этом НБРК проводил политику, связанную с созданием достаточного предложения на денежном рынке через проведение операций обратного репо и направленную на стимулирование вложения средств в экономику (рисунок 6).

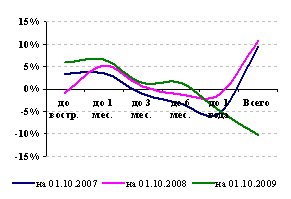

Рисунок 6. Обязательства банков перед НБРК и объёмов операций предоставления ликвидности Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г. Некоторые развивающиеся страны в условиях спекулятивных притоков также вводят ограничения регуляторного характера в отношении трансграничных потоков капитала (рисунок 7).

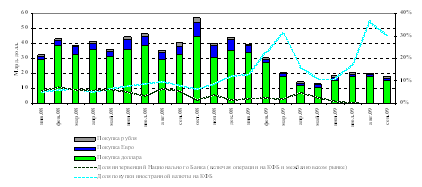

Рисунок 7. Кумулятивный ГЭП к финансовым активам, в % Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г. В условиях роста общеэкономических рисков и волатильности базы фондирования банки, начиная с 2007 года, последовательно увеличивали долю требований с более короткими сроками исполнения относительно аналогичных обязательств за счет сокращения более долгосрочных активов. По состоянию на 01.10.2009 года положительный ГЭП был зафиксирован по финансовым инструментам с оставшимся сроком погашения до 6 месяцев. В долгосрочной перспективе вероятность того, что рисковое поведение инвесторов приведет к перегреву рынка и увеличению ликвидности будет зависеть от адекватности реализации мер по ограничению спекулятивных операций на финансовых рынках, и усилению надзора над ними со стороны государств. Поэтому в качестве выводы к первой главе работы стоит отметить, что проблематика управления ликвидности находится в системе хрупкого взаимодействия показателей доходности и ликвидности в работе банка. Перевес одного из них влечет за собой неэффективную работу банков. Начиная с 3 квартала 2009 г. наблюдается некоторое восстановление экономического роста, которое частично компенсировало существенное снижение реального ВВП в 1 полугодии 2009г. При этом база роста пока ограничена только отдельными отраслями экономики. В целом, несмотря на общий экономический спад, инвестиции в основной капитал промышленности стали основным поддерживающим фактором роста. С целью смягчения негативных последствий глобального финансового кризиса и обеспечения макроэкономической стабильности, начиная с 2007 г. используются средства Национального фонда в виде гарантированных трансфертов в республиканский бюджет на покрытие расходов бюджета развития и целевых трансфертов на цели, определяемые Президентом Республики Казахстан. Риски крупнейших банков это риски и для всей банковской системы, и для страны в целом. Ибо характерной чертой банковской системы является высокая концентрация банковского капитала и активов. На долю трех крупнейших банков приходится 51 % совокупного собственного капитала. Их присутствие на рынке проявляется в высокой доле совокупного размещения: 59% совокупных активов и 60% общего объема кредитования. Политические риски, в среднесрочном периоде незначительны в связи с появившейся возможностью у президента быть переизбранным неограниченное число раз. В долгосрочной перспективе риски остаются высокими, что связано с отсутствием системы передачи власти в стране. Уровень непрозрачности все еще высокий (особенно у крупнейших банков), однако наблюдаются положительные сдвиги в части раскрытия конечных собственников в сегменте крупных и средних банков. Основным риском финансового рынка является риск ликвидности. Необходимость поддержания высокого уровня ликвидности для выплат краткосрочных займов на фоне узкого внутреннего рынка, особенно в условиях международного кризиса ликвидности, приводит к сокращению темпов роста банковской системы. Moody"s считает, что отсутствие доступа к международным рынкам капитала в течение длительного периода времени и, как следствие, невозможность для банков получить займы по погашению предыдущих внешних кредитов, замедлит деятельность многих банков и повлияет на их прибыль и капитализацию. По мнению Moody"s, основная проблема рентабельности банков заключается в возможном ухудшении качества активов, главным образом ввиду высокой концентрации заемщиков и активным участием в секторах недвижимости и строительства.Качество ссудного портфеля банков с начала года претерпело некоторые изменения. В первую очередь, снижению качества ссудного портфеля банков второго уровня способствовало ужесточение регуляторных мер в отношении классификации активов и порядка ведения банками второго уровня документации по кредитованию со второго квартала 2007 года. Кроме того, в связи с глобальным кризисом ликвидности и возникновением у банков проблем с рефинансированием долгов они были вынуждены. В части ожиданий изменения кредитной политики на момент проведения обследования, позиции банков разделились: примерно равное количество респондентов высказались за ее смягчение, сохранение на прежнем уровне и ужесточение. Доминирующим фактором для смягчения кредитной политики являлась конкуренция со стороны других банков и небанковских учреждений; для ужесточения – переоценка рисков ссудного портфеля. При этом 2/3 банков ожидали, что качество ссудного портфеля останется на прежнем уровне. Уровень «нефункционирующих» кредитов находится ниже допустимых значений. Однако, с начала года увеличилась доля сомнительных кредитов при снижении доли стандартных. Относительным показателем уровня отраслевого риска является показатель отношения сформированных провизий к ссудному портфелю по отрасли. В течение 3-го квартала текущего года данный показатель имел тенденцию к увеличению в большинстве отраслей экономики, за исключением значений по отрасли «сельского хозяйства» и «прочим» отраслям. Дополнительные проблемы могут возникнуть в связи с несоответствием между валютой, в которой клиенты банков в основном получают свои доходы, и валютой, в которой они получают кредиты. Другими словами, большинство займов берется в иностранной валюте, в то время как доходы заемщиков преимущественно выражены в национальной валюте. Поскольку более 50% займов казахстанских банков либо номинированы в иностранных валютах, либо привязаны к доллару США, существует риск того, что девальвация тенге вызовет ухудшение качества активов в банковской системе. Финансовым организациям, действующим за рубежом, S&P советует «проводить комплексные исследования рисков с привлечением независимых экспертов, компетентных в финансовых, юридических, технологических вопросах, а также в области налогообложения, управления кадрами и безопасности в сфере банковских операций». В середине 2005 года суммарный объем прямого кредитования за пределами Казахстана составлял менее 5 процентов совокупных активов национальной банковской системы, но у крупных банков удельный вес внешних кредитов в активах намного выше. Настороженность западных аналитиков вызывал и недостаток информации о планах казахстанских банков в отношении новых приобретений в России и других странах СНГ, которые решительны, равно как и планы, касающиеся расширения прямого кредитования предприятий на внешних рынках. Зарубежные эксперты опасались, что операции за пределами республики увеличатся, что позднее и произошло. Уязвимость финансовой системы лежит не в ее огромных внешних долгах, а в концентрации портфеля в очень рискованных и неустойчивых секторах экономики. Некоторое ухудшение качества активов банковской системы объяснялось повышением уровня раскрытия информации в связи с появлением новых правил классификации ссуд, а также внедрением МСФО (рисунок 8).

Рисунок 8. Объёмы покупки иностранной валюты банками Источник: Отчет АФН о банковской системе РК за 2009 г. // www.afn.kz Девальвация тенге и проблемы двух системообразующих банков – Альянс Банка и БТА Банка, а также неопределённость в оценке перспектив экономики в начале года стали причиной снижения уверенности участников денежного рынка в стабильности отдельных банков Казахстана, что отразилось в росте цены привлечения средств и снижении объёмов операций на денежном рынке. Начиная с мая 2009 года, ставки пришли к уровню января, а объём сделок на рынке стабилизировался на уровне первой половины предыдущего года. Качество кредитного портфеля казахстанских банков ухудшалось почти по всем отраслям экономики по мере замедления экономической активности. Как результат, кредитная активность банков остается низкой в виду объективного кредитного консерватизма, основными движущими факторами которого являются текущие убытки и сохраняющиеся оценки высоких кредитных рисков внутренних заемщиков. По состоянию на 01.10.2009 года объем агрегированного кредитного портфеля казахстанских банков составил в абсолютном выражении 10 138,3 млрд. тенге, увеличившись с начала текущего года на 9,7%. При этом, несмотря на то, что в прошлом году был зафиксирован рост только на 2,5% за аналогичный период, основной эффект на динамику прироста в настоящем году оказала переоценка ссудного портфеля в иностранной валюте в результате девальвации тенге, доля которого в ссудном портфеле выросла за 2009 год с 52 до 60%. Без учета эффекта девальвации изменение ссудного портфеля несущественно. В целом, кредитный консерватизм в 2009 году был присущ подавляющему большинству банков - разброс значений квартальных изменений ссудного портфеля банков, а значит, неоднородность стратегии банков на кредитном рынке заметно сократились (рисунок 9).

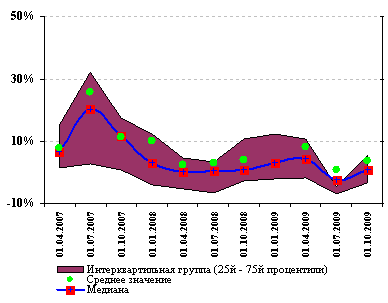

Рисунок 9. Изменение ссудного портфеля, % за период Источник: Отчет АФН о банковской системе РК за 2009 г. // www.afn.kz В то же время, банки, не участвующие в программе, несмотря на значительно более низкий вклад в общие объемы кредитования, способны были за счет внутренних ресурсов увеличить ссудные портфели в сегментах ипотечного кредитования и кредитования строительства сопоставимыми с банками-агентами темпами. С другой стороны, наряду с замедлением кредитования внутренних отраслей экономики, в 2009 году продолжился рост кредитования нерезидентов (в том числе если исключить эффект переоценки в результате девальвации тенге), доля которого за год увеличилась с 16,6 до 19,3% в общем ссудном портфеле (рисунок 9). Показатели доли неработающих займов значительно превысили допустимые значения, принятые в общемировой практике. В условиях ухудшения финансового состояния корпоративных заемщиков и населения банки достаточно активно применяли методы реструктуризации кредитов. При этом наибольшая концентрация проблемных кредитов приходится на отрасли финансовая деятельность (40% кредитов), строительство (23%), операции с недвижимостью (18%) и потребительское кредитование (17%). Также примечательно, что доля проблемных кредитов в ссудном портфеле снизилась в 2009 году по отраслям торговли и строительства, чему частично способствовало рефинансирование заемщиками своих обязательств в рамках антикризисной программы Правительства. В условиях роста общеэкономических рисков и волатильности базы фондирования банки, начиная с 2007 года, последовательно увеличивали долю требований с более короткими сроками исполнения относительно аналогичных обязательств за счет сокращения более долгосрочных активов. Компенсируя волатильность базы фондирования в условиях неопределенности, банки предпочитали кредитованию экономики, где превалируют высокие отраслевые и индивидуальные риски заемщиков, вложения в ликвидные и низкорискованные финансовые инструменты. При этом отсутствие доверия на рынке межбанковского кредитования ограничивает возможности перераспределения ресурсов между банками с избыточной и недостаточной ликвидностью (рисунок 10).

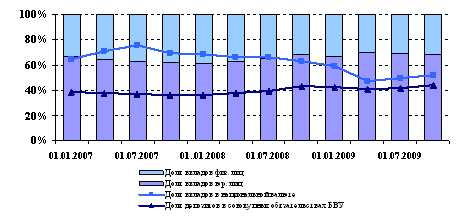

Рисунок 10. Структура депозитной базы банков второго уровня* Источник: Отчет АФН о банковской системе РК за 2009 г. // www.afn.kz Высокие темпы роста депозитов относительно роста банковских кредитов способствуют снижению зависимости от, но не замещают полностью внешнее фондирование. Определяющими факторами роста депозитной базы являлись средства, размещаемые государством в рамках программы поддержки финансового и реального секторов экономики. В условиях экономической нестабильности прирост депозитной базы не только поддерживал ликвидность банков, но и поддерживал ограниченные ресурсные возможности банков. Увеличение вкладов клиентов (без учета вкладов дочерних организаций специального назначения) с начала этого года составило чуть более 30%, что было обеспечено 35%-ым ростом вкладов юридических лиц, прежде всего за счет размещения обусловленных депозитов в рамках государственной программы. Неблагоприятные тенденции в 4 кв. 2008 г. также отразились на снижении темпов роста внешних активов и обязательств страны.. При этом основное снижение внешних активов произошло в результате сокращения резервных активов Национального Банка и использования средств Национального фонда для стабилизации экономики и финансовой системы. Снижение темпов роста внешних обязательств объяснялось также в основном снижением внешних обязательств банковского сектора. При этом сохранялся рост внешних обязательств, прежде всего, за счет корпоративного сектора. Эффект от девальвации можно оценить через изменения основных макроэкономических показателей за период до девальвации и после девальвации. Так, например, потери резервов в Казахстане были менее значительными по сравнению с объемами использованных резервов на поддержание курсов своих валют Россией, Украиной и Латвией. В частности, потеря международных резервов России с начала 2008 г. по 1 кв.2009 г. составила 31%, Латвии – 33% и Украины – 24% с учетом кредита МВФ, Казахстана – 14%. Ряд стран также обратился к МВФ за помощью в восстановлении резервов. Высокая амплитуда колебаний цен на экспортные статьи Казахстана, наблюдавшаяся в течение 2-х последних лет, напрямую влияла на ликвидность валютного рынка. Активное участие НБРК позволяло избежать резких изменений курса тенге и недостатка предложения ресурсов на денежном рынке, однако макроэкономические и макрофинансовые шоки начиная с октября 2008 года оказывали существенный эффект на ликвидность всех сегментов рынка, который проявлялся преимущественно в снижении совокупных объёмов операций на них. В этот период времени наблюдался ощутимый рост количества сделок и совокупного объёма операций на рынке, а также менее выраженное увеличение среднего объёма проводимых сделок. Рост количества сделок и совокупного объёма операций был спровоцирован девальвационными ожиданиями основных участников рынка – банков, а также повышенным предложением со стороны предприятий-экспортёров в конце года. Сопротивление рынка в этом периоде было достаточно высоким, а его вязкость – низкой благодаря участию НБРК на рынке. Перераспределение средств инвесторов в пользу сегментов долговых ЦБ происходило на фоне снижения доходности акций казахстанских компаний. При этом «дно» падения индекса KASE_Shares наблюдалось в январе-феврале 2009 года, когда остро обозначились проблемы 2 крупных эмитентов – БТА Банка и Альянс Банка. Постепенное повышение котировок акций, начавшееся весной текущего года, не способствовало быстрому восстановлению доверия инвесторов: незначительное увеличение объёмов торгов по акциям стало наблюдаться только в августе 2009 года. В отличие от рынка акций, рынок облигаций демонстрировал в 2009 году существенный рост доходности и медленный рост капитализации. Рост доходности долговых ЦБ связан с падением котировок вследствие роста рисков эмитентов. Для эффективного регулирования указанных проблем должны применяться разные инструменты и разный механизм надзора за крупными многофилиальными банками и за малоформатными региональными банками. Крупные банки нуждаются в более жестком надзоре, чем средние. Унифицированный надзор для кредитных организаций с разным размером собственного капитала сегодня неэффективен [16]. Следует ввести в законодательство понятие «региональный банк», определить рамки его деятельности, а также границы, в пределах которых работают крупные федеральные банки. Масштабы бизнеса и ответственности крупного многофилиального банка и местного регионального несопоставимы. В посткризисной экономике ожидается увеличение числа небанковских кредитных организаций, имеющих недостаточный капитал для осуществления деятельности в статусе «банк», – микрофинансовых организаций и кредитных кооперативов. На начало марта 2010 года размер просроченной задолженности предприятий и населения перед банковской системой составил 1,2 трлн. тенге, в том числе задолженность юридических лиц - 951 млрд. тенге. Проблема со временем не «рассасывается» сама по себе, а напротив, продолжает нарастать и требует системного государственного решения. В марте 2010 года на заседании Совета по экономической политике при правительстве был рассмотрен механизм снижения долгового бремени предприятий-заемщиков. В настоящее время пакет документов по решению этой проблемы находятся в стадии согласования и принятия решения. Работа будет проводиться в рамках реализации второго направления Дорожной карты бизнеса 2020 - «Оздоровление предпринимательского сектора». В качестве одного из главных и действенных механизмов по решению проблемы с погашением банковской задолженности предложена схема частичного субсидирования из государственного бюджета ставок вознаграждения. В 2010 году предприятиям, принявшим все условия (см. далее) для участия в схеме оздоровления их финансов, будет предоставлен кредит в сумме до 3 млрд. тенге. По решению государственной комиссии по модернизации, объем кредита на одного заемщика может быть увеличен. Субсидирование процентной ставки будет осуществляться по кредитам, по которым банки снижают ставку вознаграждения до 12%, из которых 7% оплачивает предприятие-должник, а 5% - компенсирует государство. Максимальный срок субсидирования составит 3 года. Применение механизма частичного субсидирования ставки будет осуществляться при условии принятия предприятиями на себя следующих обязательств: 1)предприятия-должники добровольно и самостоятельно заявляют (принцип заявительности) об участии в программе. К заявлению предприятие прикладывает проект Плана финансового оздоровления; 2)сбор заявок осуществляется Ассоциацией финансистов Казахстана (далее – АФК), с каждым предприятием подписывается соответствующий меморандум о раскрытии информации (принцип прозрачности); 3)заявки рассматриваются предприятиями совместно с банками второго уровня под эгидой АФК (принцип открытости). Разрабатывается окончательный вариант Плана финансового оздоровления; 4)после отбора материалы по предприятиям, согласовавшим Программы финансового оздоровления, представляются в уполномоченный орган (МЭРТ), который вносит их на рассмотрение Государственной комиссии по модернизации экономики; 5)после принятия решения Государственной комиссией БВУ и АФК проводится мониторинг исполнения плана финансового оздоровления предприятий-участников. Кроме частичного субсидирования процентной ставки, проходят стадию согласования следующие инструменты оказания государственной поддержки предприятий-должников: - предоставление отсрочки по выплате налогов и других обязательных платежей (кроме индивидуального подоходного налога), сроком до 3 лет без начисления пени; - индивидуальные мероприятия в рамках плана финансового оздоровления предприятия. Принятие решений по индивидуальным мероприятиям будет рассматриваться рабочей группой Правительства по финансово-экономическому оздоровлению. Для банков второго уровня наличие Плана финансового оздоровления предприятия-должника станет основанием для классифицирования его, как финансово-устойчивого должника, а это предполагает возможность снижения размера обязательных провизий против конкретного задолжавшего предприятия. Главная проблема для банковской системы в этом направлении деятельности заключается в том, как получить возврат кредитов от предприятий строительства, торговли и непроизводственных услуг у которых больше всего просроченной задолженности. Существует предположение, что многие относительно крупные предприниматели, которые работают или работали в этих направлениях, уже вывели свои финансы в безопасные (для них) оффшорные зоны. Тем более что обязательства перед дольщиками, в основном, решены с использованием государственных финансовых ресурсов. Более мелкие предприниматели не располагают крупным уставным фондом и финансовыми активами. Они, вероятно, предпочтут банкротство. Тем более что оформить новое предприятие на третье лицо, не составляет проблемы. Вероятно, что половина просроченной задолженности в этих направлениях кредитования, будет списана банками за счет собственной прибыли и отчасти за счет реструктуризации внешнего долга отдельных казахстанских банков. Главное, чтобы она больше не накапливалась. Между тем, финансовая отчетность Нацбанка показывает на то, что финансовые проблемы в настоящее время обостряются. Об этом говорит динамика кредитования экономики и рост просроченной задолженности предприятий и населения перед банками. В 2007-2009 гг. произошло сдувание финансового пузыря в области кредитования экономики. Размер выданных казахстанским предприятиям кредитов от БВУ за этот период снизился в 2,3 раза (с 9,6 трлн. тенге в 2007 году до 4,1 трлн. тенге в 2009 году). Соответственно это привело к существенному сокращению объемов производства товаров и услуг, и к накоплению просроченной задолженности перед банковской системой страны. На начало марта 2010 года размер просроченной задолженности предприятий и населения перед банковской системой составил 1,2 трлн. тенге, в том числе задолженность юридических лиц составляет 951,3 млрд. тенге, физических лиц – 240,5 млрд. тенге. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||