|

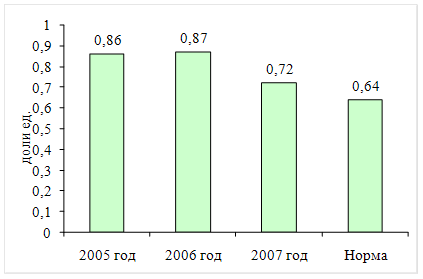

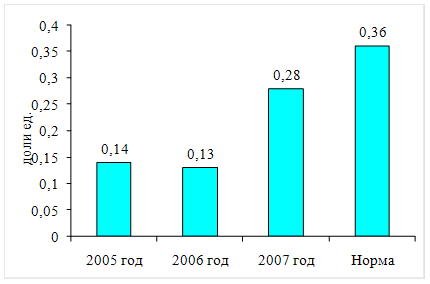

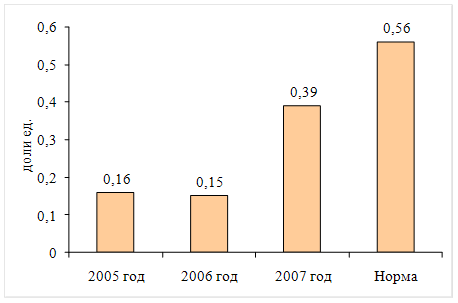

Дипломная работа: Анализ мероприятий, направленных на повышение экономической эффективности "Торгово-Технического дома ОАО "Татнефть"В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их. Наиболее обобщающим из рассмотренных показателей является коэффициент финансового левериджа, все остальные показатели в той или иной мере определяют его величину. Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового левериджа необходимо исходить из сложившейся структуры активов и общепринятых подходов к финансированию. В ТТД ОАО «Татнефть» применяется умеренный и консервативный подходы к формированию, собстветственной, внеоборотной и постоянной части оборотных активов и агрессивный – в формировании переменной части оборотных активов. В целом финансовую политику можно назвать умеренной, поэтому в части коэффициента финансовой автономии норматив составляет 64%, финансовой зависимости – 36%, финансовый рычаг – 0,56. Исполнение нормативов коэффициентов, позволяющих определить степень финансовой устойчивости и финансового риска показано на рисунках 3.23-3.25.

Рис.3.23.Оценка уровня финансовой независимости ТТД ОАО «Татнефть» По рисунку 3.23. видно, что в 2005-2006 году данный норматив более походит для агрессивной финансовой политики предприятия, в 2007 году приблизился к нормативу. В динамике наблюдается тенденция снижения финансовой независимости предприятия за счет увеличения доли заемных средств в валюте баланса.

Рис.3.24.Оценка уровня финансовой зависимости ТТД ОАО «Татнефть» Данные рисунка 3.24. свидетельствуют об увеличении объемов использования заемного капитала на предприятии.

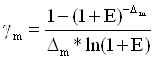

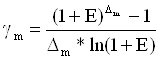

Рис.3.25.Оценка уровня финансового левериджа ТТД ОАО «Татнефть» Плечо финансового рычага увеличивается в 2007 году по сравнению с 2005 годом, наблюдается тенденция увеличения объемов использования заемного капитала вкупе с определенным выше улучшением финансовых результатов деятельности предприятия, поэтому оценивается положительно, тем более, что показатели существенно ниже критического уровня. В целом по анализу можно отметить вполне высокую эффективность деятельности ТТД ОАО «Татнефть». Особенно в разрезе направлений деятельности можно отметить высокорентабельный уровень коммерческой деятельности по трубной продукции. По нефтепромысловому оборудованию также рентабельность коммерческой деятельности высока, однако, следовало бы увеличить объемы реализации. Для этого ТТД ОАО «Татнефть» следует продолжить участие в выставках, ярмарках, прочих рекламных и акционных мероприятиях, стимулировать развитие НТП в отрасли, продолжить развивать электронные продажи, выходить на внешнеэкономический уровень. 4.ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ РАБОТЫ ТТД 4.1 Методика расчета экономической эффективности предложенных мероприятий Использование нефтегазовыми компаниями нефтепромыслового оборудования влечет экономический эффект. Постоянное совершенствование техники и технологии сопровождается значительными дополнительными капитальными вложениями. Внедрение в производство новой техники и технологии оправдано только тогда, когда оно обеспечивает экономический эффект: - снижение затрат на производство единицы продукции; - повышение качества изделий (экономия у потребителей); - рост производительности труда. Дополнительные капитальные вложения, направленные на повышение совершенствования техники и технологии, должны быть возмещены экономией затрат на производство. В настоящее время нефтедобывающей промышленности (НДП) для определения экономической эффективности мероприятия НТП используются методические документы [17]. Применяющаяся в настоящее время единая система показателей для определения экономической эффективности внедрения новой техники и технологии включает: 1) капитальные вложения, необходимые для внедрения новой техники; 2) себестоимость продукции (затраты на её производство и реализацию); 3) срок окупаемости дополнительных капитальных вложений и коэффициент эффективности; 4) приведенные затраты; 5) производительность труда. Помимо основных показателей при выборе экономически наиболее эффективных вариантов новой техники технологии используются вспомогательные натуральные показатели - удельный расход топлива, энергии, сырья, материалов, количество высвобождаемых рабочих, коэффициент использования оборудования и т.д. Кроме того, рассматриваются социально-экономические результаты внедрения новой техники (улучшение условий труда и т.д.). Экономический эффект от мероприятия за условный год определяется по формуле: Эt=Pt –Зt, (4.1) где Эt - экономический эффект за расчетный период (год); Pt - выручка от реализации продукции (производственно-технического, научно-технического назначения) в году по ценам, установленным в централизованном или договорном порядке, млн.руб. Зt - себестоимость прироста добычи нефти, млн. руб. Понятие «капитального вложения» подразумевает все единовременные затраты, связанные с приобретением, созданием и ростом производственных фондов предприятия. Величину капитальных вложений можно определить среднегодовой стоимостью производственных фондов, которыми располагает предприятие. Основной показатель эффективности внедрения новой техники – годовой экономический эффект, определение которого основывается на сопоставлении приведенных затрат по заменяемой (базовой) и внедренной технике. Приведенные затраты на единицу продукции (работ) представляют собой сумму себестоимости и нормативной прибыли: Зt=Ci + ЭнКi , (4.2) где Сi - себестоимость единицы продукции (работ), тыс.руб. Ki - удельные капитальный вложения в производственные фонды, тыс.руб. Ен - нормативный коэффициент эффективности капитальных вложений = 0,15. При расчете годового экономического эффекта по формуле 4.2 на действующих предприятиях определяют по разнице себестоимости и дополнительных капитальных затрат Э=(С1’-C2’)A2-Eн∆K (4.3) где ∆К- дополнительные капитальные вложения на внедрение новой техники и технологии, млн.руб. Для учета экономии общественных затрат при внедрении новых методов повышения нефтеотдачи и увеличения текущей добычи нефти предусматривается использование предельной цены. Годовой экономический эффект от применения новой технологии, обеспечивающей увеличение добычи нефти и повышение нефтеотдачи, определяется по формуле: Э=З1’А1+Н∆А-З2’А2 (4.5) где З1,З2 - приведенные затраты на добычу 1 тонны нефти соответственно без применения и с использованием новой технологии, руб/т, А1 и А2 - годовая добыча нефти соответственно без применения и с использованием новой технологии, т; ∆А - дополнительная годовая добыча нефти за счет применения новой технологии, т (∆А=А2-А1); Н – предельная цена 1 тонны нефти, тыс. руб. При определении годового экономического эффекта от применения новой технологии, обеспечивающей увеличение добычи нефти на действующих промыслах, можно использовать формулу Э=(С1’А1+Н∆А-С2’А2)-Ен ∆К (4.6) где ∆К- дополнительные капитальные вложения, руб. В этом нормативе отражается удельная экономия затрат на разведку, бурение и обустройство, поскольку при одних и тех же затратах добыча нефти возрастает за счет мероприятий по увеличению конечной нефтеотдачи. Финансовые средства предприятия, идущие на формирование экономического стимулирования предприятия (организации, образующихся в соответствии с действующими положениями, включают помимо прибыли, определяемой по формуле, также и амортизационные отчисления, остающиеся в распоряжении предприятия (по установленному нормативу). При сравнивании текущих хозрасчетных показателей деятельности предприятий до и после реализации мероприятия НТП может использоваться метод выделения прибыли по данному мероприятию из общей величины прибыли, остающейся в распоряжении предприятия: ∆Пприб.=Пприб.2-Пприб.1 (4.7) где ∆Пприб.- прирост прибыли от реализации мероприятия, млн.руб.; Пприб.1,Пприб.2-общая величина прибыли, остающаяся в распоряжении предприятия до и после реализации мероприятия НТП, млн.руб. При определенном осуществлении нескольких мероприятий на одном предприятии выделение доли по каждому мероприятию осуществляется по принципу, принятому во внутрипроизводственном хозрасчете. В том случае, когда при осуществлении мероприятия НТП не изменяется во времени цена и объем выпускаемой продукции (работы), эффективность осуществления мероприятия характеризуется изменением (снижением) себестоимости продукции и определяется по формуле: ∆С=(С1’- C2’)A2 –H прибыли (4.8) где ∆С - экономия эксплуатационных затрат, млн.руб. С1’ и С2’ - изменяющаяся часть себестоимости продукции (работ) без и с реализацией мероприятия НТП, млн.руб.; А2 - годовой объем продукции (работы), натуральные единицы измерения; H прибыли - сумма налога на прибыль (24%. С 1 января 2009 года – 20%). Ставка налога на прибыль рассчитывается как H прибыли =∆С*0,24. При оценке экономической эффективности применения технологических процессов, обеспечивающих приросты добычи нефти и газа, экономический эффект (прирост прибыли, остающейся в распоряжении нефтегазодобывающего предприятия) определяется в соответствии с формулой: П1=(Ц1-С1)А1 – (Ц1-С0)А2 – Н (4.9) Ц1 – оптовая цена предприятия на единицу продукции (нефти, газа), руб.; С0 и С1 – себестоимость добычи единицы продукции (нефти, газа) до и после внедрения мероприятия, руб.; А1 и А2 – годовой объем продукции (нефти, газа) до и после внедрения мероприятия. Прирост производительности труда определяется по формуле: ∆Птруд=(A2-A1)*100/A1-100 (4.10) Основными показателями, используемыми для оценки эффективности инвестиционных проектов, в том числе для ТТД ОАО «Татнефть» являются: - Чистый доход; - Чистый дисконтированный доход; - Внутренняя норма доходности; - Индексы доходности затрат и инвестиций; - Срок окупаемости. Эффективность инвестиционного проекта оценивается в течении всего расчетного периода (жизненного цикла), охватывающего интервал во времени от первоначального вложения средств до его прекращения, воплощающегося в прекращении получения полезного результата и демонтаже оборудования. Расчетный период разбивается на шаги - отрезки времени, в пределах которых осуществляется промежуточный расчет результата реализации проекта. Шагам расчета даются номера: 0, 1, 2, ...n. Время в расчетном периоде измеряется в годах, долях года и отсчитывается от фиксированного момента t0= 0, принимаемого за базовый. Обычно из соображений удобства работы в качестве базового года принимается момент начала или конец нулевого шага. При сравнении нескольких проектов базовый момент для них (нулевой шаг) рекомендуется выбирать один и тот же. Реализация инвестиционного проекта порождает денежные потоки (потоки реальных денег). Денежный поток инвестиционного проекта - полученные или уплаченные за определенный период (шаг) или за весь расчетный период. Значение денежного потока обозначается через φ(t), если оно относится к моменту времени t, или через φ(m), если оно относится к m-му шагу. Когда речь идет о нескольких денежных потоках, для них вводятся специальные обозначения. При каждом шаге значение денежного потока характеризуется: - притоком, равным размеру денежных поступлений на этом шаге; - оттоком в размере расходов или платежей данного шага; - сальдо, равным разности между притоком и оттоком денежных средств. Общий (суммарный) денежный поток состоит из совокупности потоков от отдельных видов деятельности: - Денежного потока от инвестиционной деятельности - φи(t); - Денежного потока от операционной деятельности - φо(t); - Денежного потока от финансовой деятельности - φф(t). Для денежного потока от инвестиционной деятельности характерны: оттоки - единовременные затраты, включающие затраты на научно-исследовательские работы (НИР), опытно-конструкторские работы (ОКР), пуско-наладочные работы, капитальные вложения в основной капитал (основные средства), затраты на расширение, реконструкцию, техническое перевооружение действующих предприятий, приобретение машин и оборудования; притоки - выручка от продажи активов в течение и по окончании инвестиционного проекта, поступления на счет уменьшения оборотного капитала. Для денежного потока по операционной деятельности к притокам относится выручка от реализации продукции (работ, услуг), а также прочие внереализационные и операционные доходы, в том числе поступления средств, вложенных в дополнительные фонды. К оттокам операционной деятельности относятся издержки на производство продукции, выполнение работ, оказание услуг, операционные и внереализационные расходы, налоги, отчисления во внебюджетные фонды. Потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте. Сальдо денежного потока по отдельным видам деятельности рассчитывается путем алгебраического суммирования притоков денежных средств (со знаком «плюс») и оттоков (со знаком «минус») от конкретного вида деятельности на определенном шаге. Суммарное сальдо отражает суммарный итог (приток и отток) денежных средств по двум или трем видам деятельности, рассчитанный на каждом шаге расчета. Накопленное сальдо денежного потока может определяться как разница между накопленным потоком и накопленным оттоком денежных средств или как накопленное сальдо (накопленный эффект) денежного потока нарастающим итогом по шагам расчета. Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через to. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте. Для этой цели используется норма дисконта (E), выражаемая в долях единицы или процентах в год. Дисконтирование денежного потока на таком шаге осуществляется путем умножения значения φm на коэффициент дисконтирования αm, рассчитываемый по формуле: αm=1/(1+E)tm-t0 (4.11) где tm, - момент начала (или окончании) m-го шага Е - норма дисконта в долях единицы в год. t0- момент приведения, часто t0= t0. Разница (tm- t0) в формуле выражена в годах. Норvа дисконта (Е - в процентах или долях единицы) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП. В тех случаях, когда произведение Е*∆m, где Е - норма дисконта, выраженная в полах единицы в год, а ∆m - продолжительность m-го шага, выраженная в годах, превышает 0,1 - 0,15 при дисконтировании денежных потоков следует учесть их распределение внутри шага путем умножения каждого элемента денежного потока φm не только на коэффициент дисконтирования αm, но и на коэффициент распределения γm. Существует два способа определения γm. 1. Коэффициент дисконтирования относится к началу шага и коэффициент распределения учитывает при этом, что часть денежного потока осуществляется не в начале шага, а позднее, поэтому его величина не превосходит 1 расчетные формулы для γm следующие: -если денежный поток осуществляется в начале шага, то γm =1; -если денежный поток осуществляется в конце шага, то

-если денежный поток осуществляется равномерно в течение шага, то

2. Коэффициент дисконтирования относится к концу шага и коэффициент распределения учитывает при этом, что часть денежногопотока осуществляется не в конце шага, а ранее, поэтому его величина не меньше 1. Расчетные формулы для γm следующие: - если денежный поток осуществляется в конце шага, то γm =1; - если денежный поток осуществляется в начале шага, то

- если денежный поток осуществляется равномерно на протяжении шага, то

Чистым доходом (другие названия - ЧД, Net Value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период: ЧД=∑φm, (4.16) где φm- эффект (чистый доход, сальдо реальных денег) на m-м шаге, а сумма распространяется на все шаги расчетного периода. Чистый дисконтированный доход - это накопленный дисконтированный эффект за расчетный период. В отечественной практике в методических рекомендациях критерий (ЧДД), назывался интегральным экономическим эффектов, в методических рекомендациях 1994 года чистым дисконтированным доходом, а за рубежом его чаще называют чистой приведенной ценностью (Net Present Value – NPV). Величина этого критерия находится сак сумма дисконтированных разностей между ежегодными потенциальными валовыми доходами, которые иногда называют текущими результатами и расчетными годовыми затратами на осуществление, эксплуатацию и техническое обслуживание проекта (нового технического решения) на всем протяжении срока его службы - Т. ЧДД рассчитывается по формуле: ЧД=∑φm*αm(Е)* γm , (4.17) где αm - коэффициент дисконтирования. ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта собственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени Разность ЧД - ЧДД нередко называют дисконтом проекта, она отражает влияние дисконтирования на величину интегрального эффекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным. При сравнении альтернативных проектов, предпочтение должно отдаваться проекту с большим значением ЧДД (при выполнении условия его положительности). Если же ЧДД=0, то проект находиться на грани между эффективным и неэффективным. На практике такие проекты рассматриваются как неэффективные, справедливо считая, что даже незначительное колебание рыночной конъюнктуры или какого-то технического параметра превратит такой проект в неэффективный Индекс доходности (ИД) сравнительно недавно введен в отечественную практику благодаря Методическим рекомендациям. Основное применение, индекса доходности сравнение различных альтернативных проектов. Аналогичный показатель за рубежом называется индексом прибыльности (Profitability Index - PI) или коэффициентом чистой дисконтированной ценности (Net Present Value Ratio - NPVR). Этот показатель находится как отношении чистой приведенной ценности проекта (NPV) к дисконтированной стоимости инвестиционных затрат (Present Value of Investment - PV). Индексы доходности характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются: индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам); индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков; индекс доходности инвестиций (капиталовложений (ИД, ИДК, РI)) –отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций К: ИДК = ЧД/К+1 = (ЧДинв+ ЧДопер + ЧДфин + К)/К = = (ЧДопер + ЧДфин)/К; (4.18) индекс доходности дисконтированных инвестиций (ИДД, ИДДК) - отношение: суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ИДД к накопленному дисконтированному объему инвестиций. Индексы доходности затрат и инвестиций превышают 1, если и только если для этого потока ЧД>0. Аналогично индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для этого потока ЧДД положителен. Внутренняя норма доходности (ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR) достаточно широко применяется и имеет много различных переводов. Например, Институт экономического развития Мирового банка (Economic Development Institute of the World Bank) рекомендует этот показатель переводить как внутренняя ставка дохода (доходности), в отечественных методиках - внутренняя норма рентабельности или прибыли. За рубежом - общепринятое его обозначение IRR (Internal Rate of Return), что более соответствует, на наш взгляд, переводу - «внутренняя ставка окупаемости». В общем случае внутренней нормой доходности называется такое положительное число Ев, что при норме дисконта Е=Ев чистый дисконтный доход проекта обращается в 0, при всех больших значениях Е- отрицателен, при всех меньших значениях Е - положителен. Если, не выполнено хотя бы одно из этих условий, считается, что ВНД не существует. Экономический смысл показателя ВНД состоит в том, что он показывает максимальную ставку платы за инвестиции, при которой они остаются безубыточными. Таким образом, ВНД может трактоваться как нижний гарантированный уровень прибыльности (доходности) инвестиционных затрат. Если он превышает среднюю "цену капитала", то с учетом инвестиционного риска, проект может быть рекомендован к осуществлению. В условиях совершенной конкуренции внутренняя норма доходности равняется максимальному проценту по ссудам на инвестиции, при котором проект остается самоокупаемым. Основное преимущество ВНД перед другими критериями эффективности инвестиций состоит в её: объективности, отсутствии зависимости от абсолютных размеров инвестиций и богатом интерпретационном смысле этого критерия. При сравнении нескольких альтернативных вариантов лучшим является проект с наибольшим значением внутренней нормы доходности. Величина ВИД может сопоставляться с действующими ставками ссудного процента. Однако все объявляемые ставки процентов за кредиты являются номинальными, т.е. учитывают темп инфляции. Поэтому при сравнении они должны быть очищены от влияния инфляции. Сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность наименьшего периода по истечении которого накопленный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости исчисляется от момента, указанного в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности, момента ввода в эксплуатацию основных фондов, момента начала инвестиций). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД(k) становится и в дальнейшем остается неотрицательным. При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения, т. к. учитывает денежные потоки только в пределах периода окупаемости. Сроком окупаемости о учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД (k) становится и в дальнейшем остается неотрицательным. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

. (4.13)

. (4.13)  , (4.15)

, (4.15)