|

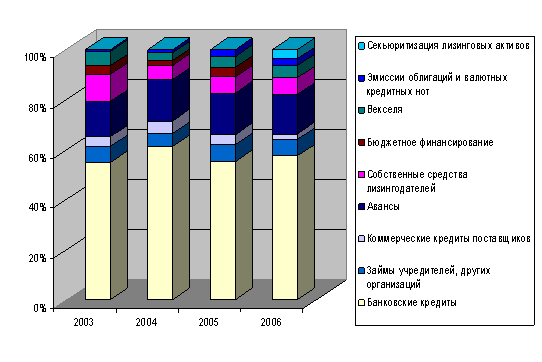

Курсовая работа: Сущность лизинговых операций4. Для банков участвующих в лизинговых операциях возможны следующие преимущества: · первое, на что указывают банки, - это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов; · второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов; · передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию; · лизинг - относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства не отвлекая при этом больших денежных ресурсов из оборотных средств; · возможность банка достичь более высокой степени ликвидности кредитного портфеля. 5. Преимущества лизинга для страны арендатора: · лизинг увеличивает конкуренцию между источниками финансирования; · лизинг повышает общий уровень капиталовложений и обеспечивает посредством своего механизма гарантированное использование инвестиционных ресурсов на цели переоснащения производства; · государство, поощряя лизинговую деятельность и используя для этого, например, налоговые льготы, может существенно уменьшить бюджетные ассигнования на финансирование инвестиций, содействовать развитию товарного производства и сферы услуг, повышению экспортного потенциала, сокращению оттока частного капитала на Запад, созданию дополнительных рабочих мест, особенно в сфере малого предпринимательства, решению др. насущных социально-экономических проблем; · сумма лизинговых сделок не учитывается в подсчете национальной задолженности, то есть появляется возможность превысить лимиты кредиторской задолженности установленные Международным валютным фондом по отдельным странам. Вместе с перечисленными выше преимуществами, лизинг имеет значительные недостатки, проявляющиеся в финансово - кредитной сфере и нерешенных бухгалтерских проблемах: · от долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников; · для арендатора лизинг может нести в себе ряд недостатков, таких как: o при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим; o арендатор не выигрывает на повышении остаточной стоимости оборудования; o получая имущество по лизингу, компания приобретает право распоряжения имуществом, только выполнив все обязательства по договору лизинга и став собственником актива; · при проектировании лизинговой сделки необходимо учитывать, что в отличие от схемы заимствования проценты за кредит, которые уплачивает лизингодатель банку, платежи по страхованию имущества и платежи по налогу на имущество (если оно не находится на балансе лизингодателя), которые являются составляющими общей суммы лизинговых платежей, облагаются НДС. Законодательство допускает, чтобы уплаченный НДС был принят к возмещению. Однако для некоторых компаний такой порядок не всегда может оказаться привлекательным, хотя бы потому, что требуется, пусть и краткосрочное, но отвлечение из оборота некоторой части денежных средств; · возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя; · при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого). 1.4 Правовые основы лизинговых операций в Российской ФедерацииНадежное правовое обеспечение любой предпринимательской деятельности является залогом и гарантией успешного развития бизнеса. Напротив, правовая неопределенность отношений партнеров становится одной из причин, сдерживающих предпринимательскую инициативу. В нашей стране фактически до середины 1995 г. отсутствовали законодательные и нормативные акты, регулирующие лизинговую деятельность. Судьбоносным для развития лизинга в России следует считать выход в свет постановления Правительства РФ от 29.06.1995 г. № 633, в котором была сформулирована программа действий Правительства и Федеральных органов управления по формированию правового и экономического обеспечения лизингового бизнеса и утверждено «Временное положение о лизинге». Данное «Временное положение о лизинге» являлось первым нормативным документом, в котором были приведены основные понятия, характеризующие лизинговую деятельность. В настоящее время, данное положение отменено. Для стимулирования дальнейшего развития операций лизинга в 90-е годы был принят ряд законодательных актов. В настоящее время лизинговые правоотношения в России регулируются Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 г. №164-ФЗ, Гражданским Кодексом РФ, в части 2 статьи 665 «Финансовая аренда» и Конвенцией УНИДРУА о международном финансовом лизинге. Федеральный закон №164-ФЗ определяет лизинг как «вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем». Федеральный закон №164-ФЗ (п.3, ст.7) определяет, что он в равной степени регулирует три основных вида лизинга: наряду с финансовым лизингом, нормами Закона охватываются и так называемый возвратный лизинг и оперативный лизинг. Экономическая часть Федерального закона №164-ФЗ определяет порядок расчета общей суммы лизинговых платежей за весь период договора лизинга. Эта сумма должна включать: · полную (или близкую к ней) стоимость имущества; · плату лизингодателю за кредитные ресурсы, используемые им для приобретения имущества; · комиссионное вознаграждение лизингодателю; · возмещение страховки имущества, если оно было застраховано лизингодателем, и иных затрат лизингодателя, предусмотренных договором о лизинге. В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений. Гражданский кодекс Российской Федерации (Статья 665, ГК РФ) определяет финансовую аренду следующим образом: По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Действующая статья Гражданского Кодекса имеет ряд недостатков, так, например, она ограничивает работу лизинговых компаний с некоммерческими организациями, так как согласно ГК, имущество, полученное лизингодателем, может использоваться только в предпринимательских целях. В бухгалтерском учёте лизинговые сделки регулируются Положением по бухгалтерскому учету № 6/01 «Учет основных средств» и Указаниями по бухгалтерскому учету Лизинговых операций (приказ Министерства финансов РФ от 17.02.1997г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга»). Существующее положение по бухгалтерскому учету также имеет ряд неточностей. Например, в нём отсутствуют нормы, регулирующие смену балансодержателя в течение договора лизинга. В области налогообложения лизинг регулируется Налоговым Кодексом РФ, в части 2, статьи 259, а также постановлением Правительства РФ от 01.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы», дающий право применять ускоренную амортизацию в отношении имущества, используемого по договору лизинга, а также относить платежи по лизинговому договору на себестоимость продукции. Однако в законодательстве остаётся нерешённым вопрос об определении выкупной стоимости имущества. Этот связано с неясностью по налоговому учёту выкупной стоимости предмета лизинга, так как все существующие на сегодня уточнения Минфина не дают однозначного ответа на этот вопрос. Острой проблемой на рынке лизинговых услуг остаётся также вопрос о возврате из бюджета налога на добавленную стоимость (НДС), уплаченного при покупке предмета лизинга, которое предусмотрено законодательством. На практике возврат НДС занимает достаточно много времени и связан с рядом проверок налоговыми органами на схемы ухода от налогов. Задержки в возврате НДС блокируют значительные средства лизинговых компаний и, таким образом, тормозят развитие этого рынка. Глава 2. Особенности финансирования лизинговых операций коммерческими банками на территории Российской Федерации 2.1 Источники финансирования лизинга в РоссииКак и в любой коммерческой организации, источники финансирования деятельности лизинговой компании можно разделить на собственные и привлеченные. Учитывая достаточно сильную конкуренцию в данной отрасли, временные и стоимостные характеристики ресурсов, их объемы оказывают решающее влияние на результаты деятельности любой лизинговой компании. Если абстрагироваться от других факторов, можно утверждать, что если лизинговая компания решает для себя вопрос об источниках финансирования, то следует ожидать её достаточно быстрое появление в рейтинге крупнейших лизинговых компании. Основная причина – повсеместный рост лизинга в России, что подтверждается приходом в данный сегмент рынка иностранных игроков. Также можно утверждать, что решение об участии лизинговой компании в конкретной сделке непосредственно зависит от наличия в данный момент времени ресурсов для ее финансирования. Итак, основные источники финансирования лизинговых компаний в России приведены в Таблице 2.1. и Рисунке 2.1. [1] Таблица 2.1. Источники финансирования договоров лизинга, заключенных в 2002 - 2006 гг. в России

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||