|

Курсовая работа: Сущность лизинговых операцийРассчитаем налог на прибыль. При варианте прямого кредитования погашение основного долга по кредиту возможно за счет трех источников: чистой прибыли, амортизации и НДС. При приобретении имущества возникает НДС в размере 381 млн. рублей, он возмещается за счет НДС, получаемого от покупателей. За счет амортизации возможно погашение основного долга в размере 1/85 * 60 от первоначальной стоимости имущества, т.е. 1 496 млн. руб. Таким образом, часть суммы кредита в сумме 2 250 – 1 496 - 381 = 373 млн. руб. уплачивается за счет чистой прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль в размере 0,24 * (373 / (1-0,24)) = 118 млн. руб. При варианте лизинга дополнительного налога на прибыль не возникнет, т.к. лизинговый платеж за вычетом НДС в полном объеме относится на расходы лизингополучателя. Аванс, уплаченный лизинговой компанией, относится на расходы единовременно в момент подписания акта приема-передачи имущества. Лизингодатель (ЗАО «РГ Лизинг») сделал Лизингополучателю (ОАО МТК «Мосавтотранс») следующее коммерческое предложение (см. табл. 2.14.). Таблица 2.14. Коммерческое предложение

При применении схемы прямого кредитования первоначальная стоимость имущества составила бы 2 119 млн. руб. (за вычетом НДС). При применении схемы лизинга имущество обходится дороже лизингополучателю: 10% * 2 119 + 2 561 = 2 773 млн. руб. Таким образом, при данном предложении возникает удорожание предмета лизинга в сумме 2 773 – 2 119 = 654 млн. руб. или, другими словами, лизингополучатель отдает за имущество 130,9% от его стоимости. Среднегодовое удорожание имущества при применении схемы лизинга составит 30,9% / 5 = 6,18%. Сопоставим оттоки денежных средств лизингополучателя при использовании двух схем см. табл. (2.15. и 2.16.): Таблица 2.15. Расходы предприятия по приобретению оборудования за счет кредита.

Таблица 2.16 Расходы предприятия по приобретению оборудования за счет лизинга.

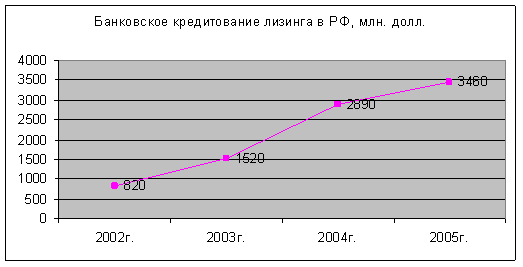

Примечание: оттоки по лизингу даны без учета НДС, уплачиваемый Лизингодателю, т.к. он возмещается за счет НДС, получаемого от покупателей продукции. Таким образом, при лизинге отток денежных средств меньше на 422 млн. руб., что и означает реальную величину эффекта от применения схемы лизинга. Надо добавить одно важное замечание: ЗАО «РГ Лизинг» является 100% дочерней организацией Сбербанка России, поэтому имеет доступ к дешевым банковским ресурсам. Это ещё одно важное преимущество лизинга. В конце октября 2007 года, в пик кризиса банковской ликвидности в России, лизингополучатель мог бы найти кредитные средства под ставку не ниже 12% годовых, в то время как применение механизма лизинга способствовало уменьшению процентной ставки до 9,5% годовых. На данном примере можно сделать ещё несколько выводов: · чем выше коэффициент ускоренной амортизации, тем более выгоден лизинг по сравнению с кредитом; · чем больше аванс лизингополучателя, тем меньше удорожание предмета лизинга. Расчеты показали, что лизинг всегда будет более эффективной формой реализации инвестиционной программы, чем прямое кредитование. 2.3 Банковское финансирование лизинга в РоссииВышеприведенный пример показывает нам, что в настоящее время в России лизинг является наиболее эффективной формой финансирования инвестиционных проектов, связанных с приобретением движимого имущества. Возникает вопрос: что делать банковским институтам, которые размещают кредитные средства, когда потенциальный заемщик вместо получения кредита для приобретения внеоборотных активов уходит в лизинговую компанию? Ответ очевиден. Любой банк, как финансовый институт, будет стремиться внедриться в рынок лизинга. Но тут возникает разделение участия на два типа: 1. Прямое кредитование лизинга. 2. Оказание посреднических (организаторских) услуг для финансирования лизинга (подробно изложены в подразделе «Другие источники» раздела «Источники финансирования лизинга в России»). Поскольку одной из целей данного Диплома является его практическое использование в Сбербанке России ОАО, крупнейшем банке в Восточной Европе, имеющим достаточный объем средств для самостоятельного кредитования лизинговых компаний, мы будем говорить только про первый тип банковского финансирования лизинговых компаний. В момент написания диплома (ноябрь 2007 года) в России имеет место банковский кризис ликвидности, который заставил крупнейшие банки сократить сроки кредитования и увеличить процентные ставки. Так, базовые ставки Сбербанка России до кризиса были от 11,5% годовых на срок до 7 лет. В октябре 2007 года максимальный срок кредитования составил 3 года, при этом базовые процентные ставки на данный срок стали от 12,5% годовых. Во Внешторгбанке процентная ставка на аналогичный период возросла до 15% годовых. Данное удорожание напрямую повлияло на удорожание предмета лизинга, что заставило лизингополучателей искать более дешевые лизинговые компании. В свою очередь сокращение сроков кредитования и, соответственно, лизинга до 3-х лет, в который укладывается недорогое имущество типа автотранспорта, спецтехники и т.п., заставило лизингополучателей более дорогого и срочного имущества (вагоны, недвижимости, энергетики и т.п.) искать лизинговые компании, предлагающие более длинный лизинг. Данное давление заставило лизинговые компании искать нетрадиционные источники финансирования (в основном, деньги западных инвесторов). Но, по прогнозам аналитиков, данная ситуация продлится до 1-го квартала 2008 года, а далее – восстановление первоначальной ситуации, т.е. преобладание прямого банковского кредитования. Учитывая невозможность существования лизинга без банковского кредита, а также ярко выраженное преимущество лизинга над кредитованием, можно утверждать о неразрывной связи кредитования и лизинга. Таким образом, банки не могут и не должны воспринимать лизинг как конкурентов на рынке кредитования, а должны воспринимать лизинг как альтернативный канал продаж. В диаграмме на рисунке 2.11. видны темпы роста банковского финансирования лизинга в РФ с 2002 по 2005 гг.

Рис. 2.11. Темпы роста банковского финансирования лизинга Основными причинами, повлиявшими на рост кредитования лизинга, являлись: 1. Более доступные условия для ЛК условия получения кредитов: • сроки рассмотрения вопроса о кредитовании; • уменьшение ставки по кредиту (2002г. – 23%, 2007г. – 10,5%); • снижение требований по структуре обеспечения. 2. Сокращение краткосрочного и увеличение долгосрочного кредитования. 3. Банки стали рассматривать ЛК как надежных партнеров и охотнее кредитовать их (хотя банковские риски выше). 4. Увеличение числа аффилированных с банками ЛК. 5. Уменьшение других источников финансирования (авансов и т.д.). Также, положительным явлением можно признать факт конкуренции банков с другими источниками финансирования лизинга, в т.ч.: облигационными займами, западным финансированием, рассрочкой от поставщиков и т.п. Данные факторы оказывают влияние как на количественные параметры банков (процентную ставку и сроки), так и на качество работы с лизинговыми компаниями, которые формируют отдельную отрасль бизнеса в стране. Банки стремятся наращивать сотрудничество с лизинговыми компаниями в части прямого кредитования и для этого проходят некоторый жизненный цикл. Условно можно выделить несколько этапов данного жизненного цикла. 1-ый этап. Создание собственной лизинговой компании и наработка с ней определенных лизинговых продуктов. 2-ой этап. Обслуживание лизинговых сделок с клиентами Банка, имеющими положительную кредитную историю, через «карманную» лизинговую компанию. 3-й этап. Создание банковских продуктов для выхода на массовый рынок лизинга. Данная последовательность не является аксиомой. Многие банки переходят от 1-го этапа сразу к 3-му при создании департаментов по работе с лизинговыми компаниями и укомплектованием их профессиональными кадрами, имеющими опыт работы по лизингу \ финансированию лизинга. Раскроем на конкретных примерах сущность каждого из 3-х этапов. 1. Дочерние лизинговые компании. Дочерние лизинговые компании есть практически у всех крупных и средних банков. Причина создания проста – банкиры понимают эффективность лизинга и предпочитают для снижения рисков и получения дополнительной прибыли создавать собственное лизинговое юридическое лицо. Для повышения узнаваемости и, как следствие, доверия потребителя услуги, названия многих лизинговых компаний включают банковский бренд. Более 80% банковского кредитования рынка финансового лизинга в России происходит через дочерние компании, созданные банками. Обычно банки не только финансируют деятельность дочерних лизинговых компаний, но и активно поставляют им клиентов из числа тех, кто обращается напрямую в банк за получением кредита на приобретение основных средств. Естественно, что компании, входящие в структуру крупных банков, и сами являются наиболее крупными на рынке, имеют большой портфель заказов. Они, как правило, похожи на западные, используют наиболее современные методы работы, имеют квалифицированный персонал. В качестве примера этого типа компаний можно назвать следующие: · ОАО “Авангард-Лизинг” (создана Банком «Авангард») · ООО «Альфа-Лизинг» (дочерняя компания ОАО «Альфа-Банк») · ЗАО “ММБ-Лизинг” (ЗАО «Международный Московский банк») · ЗАО “РГ – лизинг” (Сбербанк России ОАО) · ЗАО “Райффайзен-Лизинг” («Райффайзенбанк») · ОАО “НОМОС-Лизинг” («НОМОС-банк») · АОЗТ “Балтийский лизинг” («Промстройбанк», г. Санкт-Петербург) · ООО “Внешлизинг” («ИМПЕКСБАНК») · ООО “Интерлизинг” («Международный банк Санкт-Петербурга») · ООО «Лизинговая Компания Евротраст» («Европейский трастовый банк») · ООО “Петролизинг” («Петровский», г. Санкт-Петербург) · ООО “Уральская лизинговая компания” («Уралпромстройбанк», г. Екатеринбург) и др. Основными преимуществами для банков использования собственных лизинговых компаний являются: 1. Минимизация рисков. 2. Доступ к лучшим условиям кредитования в части процентной ставки и сроков. 3. Быстрота принятия решения (только по типовым сделкам). Основными недостатками для банков использования собственных лизинговых компаний являются: 1. Соблюдение нормативов ЦБ часто ограничивает возможности банков по кредитованию «дочек». 2. Трудности работы с одной лизинговой компанией банка, имеющего большую филиальную сеть. 2. Финансирование «карманных» лизинговых компаний. Под «карманными» лизинговыми компаниями мы понимаем такие компании, которые преимущественно обслуживают интересы определенной группы юридических лиц. Как правило, данные компании делятся на 2-е группы: 1. Компании, обслуживающие интересы определенной группы поставщиков или производителей. 2. Компании, обслуживающие интересы определенной группы потребителей. К 1-ой группе относятся такие компании как «КАМАЗ-лизинг» (основная задача – сбыт продукции КАМАЗа), «Скания-лизинг» (основная задача – сбыт продукции СКАНИЯ в России) и т.п. Ко 2-й группе относятся такие компании как «РТК-лизинг» (основная задача – обслуживание интересов группы компаний РТК), Объединенная лизинговая компания «ЦЕНТР- КАПИТАЛ» (обслуживает интересы группы Татнефть) и т.п. Основными преимуществами для банков «карманных» лизинговых компаний являются: 1. Минимизация рисков, т.к. лизингополучателями являются предприятия, как правило, клиенты банков с положительной кредитной историей. 2. Доступ к лучшим условиям кредитования в части процентной ставки и сроков. 3. Менеджеры лизинговых компанией без посторонней помощи могут качественно готовить сделку, в т.ч. предоставлять любую информацию по лизингополучателю (бизнес-план, движение денежных средств и т.д.). Основными недостатками использования «карманных» лизинговых компаний являются: 1. Соблюдение нормативов ЦБ часто ограничивает возможности банков по кредитованию «карманных» лизинговых компаний (относится к крупнейшим ФПГ). 2. Создание собственной лизинговой компании могут позволить представители крупного и среднего бизнеса, которые имеют достаточное количество собственных средств для первоначального финансирования своих «дочек». 3. Выход на рынок массового лизинга. Итак, создав дочерние лизинговые компании и прокредитовав лизинговые компании, входящие в группы компаний, крупнейшие российские банки начинают разрабатывать кредитные продукты для работы с прочими лизинговыми компаниями. Но для этого, коммерческий банк должен понимать, кто и что скрывается под прочими лизинговыми компаниями, которые можно разбить на следующие группы. 1. Коммерческие лизинговые компании, созданные независимыми инвесторами для эффективного размещения средств и получения дополнительной прибыли («Европлан», «Каркаде», «СТОУН-XXI» и т.д.). 2. Полукоммерческие лизинговые компании, созданные для реализации какой-либо конкретной цели в конкретной отрасли («Ильюшин-Финанс», «Росагролизинг», «Росдорлизинг» и т.д.). 3. Лизинговые компании сторонних коммерческих банков. Также, для разработки банковского продукта необходимо учесть отраслевую принадлежность лизинговой компании, т.к. от этого зависит ликвидность предмета лизинга (залога), ценообразование и срок лизинга. Существует 4 основных схемы работы коммерческих банков с лизинговыми компаниями: 1. Индивидуальное рассмотрение вопроса о кредитовании. 2. Системы отбора лизингополучателей. 3. Финансирование инвестиционных программ. 4. Лимитирование кредитных рисков. Разъясним подробнее, что мы понимаем под каждой схемой. 1. Индивидуальное рассмотрение вопроса о кредитовании. Является традиционной банковской процедурой. Основными требованиями является приемлемый уровень рисков на каждом этапе инвестиционного проекта, при этом акцент при рассмотрении делается на сам проект и его эффективность (NPV>0 и т.д.) и лизингополучателя и эффективность его деятельности. Собирается довольно внушительный пакет документов, в т.ч. полный пакет по лизингополучателю, бизнес-план, подтверждающий возможность обслуживания лизинговой компанией кредита, а также возможность обслуживания лизингополучателем лизинговых платежей. Основные преимущества: 1. Углубленная проработка проекта позволяет выявить риски и предложить комплекс мероприятий участникам для их минимизации. 2. Можно рассматривать любые сделки с любыми предметами лизинга. Основные недостатки: 1. Огромные трудозатраты всех участников лизингового проекта по сбору документов, составлению качественного бизнес-плана и т.д. Необходимость наличия квалифицированного собственного персонала или дорогостоящий аутсорсинг. 2. Как следствие, экспертиза проекта до принятия решения может длиться несколько месяцев. 2. Системы отбора лизингополучателей (розничный лизинг). Самая главная проблема, с которой сталкивается банк, это минимизация рисков, т.к. в данном случае имеет место кредитование неподконтрольного посредника и очень многое зависит от его деловой репутации. Поэтому многие банки разрабатывают системы критериев для лизингополучателей, которые значительно снижают банковские риски. Данная система, как правило, проходит обкатку на собственной лизинговой компании, а далее, при успешности применения (объем сделок при приемлемой доле просрочки) система выносится на внешний рынок лизинга. Основная целевая аудитория лизингополучателей при этом – представители малого и среднего бизнеса. Раскроем, что понимается под системой отбора лизингополучателей, на примере банковского продукта «Express Lease» банка SOCIETE GENERALE (ЗАО «БСЖВ»), применяемый им для финансирования дочерней лизинговой компании ООО «БСЖВ Лизинг» (см. рис. 2.17.). Таблица 2.17 Критерии отбора лизингополучателей КБ «БСЖВ».

* зависит от финансового состояния Лизингополучателя и Предмета лизинга Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||