|

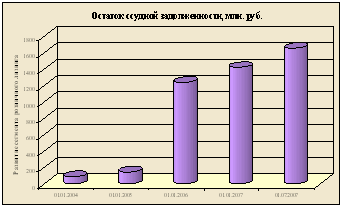

Курсовая работа: Сущность лизинговых операцийНадо отметить, что в случае отрицательного решения на основании анализа финансового состояния Express Lease Tool, к лизингополучателю применяется стандартная банковская процедура предоставления кредитной линии. Основные преимущества систем критериев отбора лизингополучателей: 1. Быстрота принятия решений и финансирования (от нескольких часов до нескольких дней). 2. Практически безрисковая схема кредитования. Основные недостатки систем критериев отбора лизингополучателей: 1. Маленькие суммы при сравнительно больших трудозатратах при заключении кредитной документации. 2. Узкая отраслевая применимость (только недорогие и ликвидные предметы лизинга) с небольшими сроками лизинга. 3. Жесткие требования по финансовому состоянию и размеру аванса, что по статистике отвергает более 50% потенциальных лизингополучателей. 3. Кредитование Инвестиционных программ. Под инвестиционной программой мы понимаем приобретение нескольких однородных предметов лизинга для одного либо нескольких лизингополучателей. Таким образом, данный кредитный продукт является гибридом индивидуального рассмотрения вопроса о кредитовании и Системы отбора лизингополучателей. Отличается более дорогими предметами лизинга, чем в розничном лизинге. Основное требование к предметам лизинга такое же – достаточная ликвидность. Более подробно о данном продукте расскажем в разделе «Основные направления финансирования лизинга в Сбербанке России ОАО». 4. Лимитирование кредитных рисков. Как правило, первое знакомство коммерческого банка с лизинговой компанией начинается именно с обсуждения лимита кредитования: предоставление кредитной линии или множества кредитных линий без анализа сделок и лизингополучателей. Методика установления безрискового лимита кредитования лизинговой компании может существовать в любом коммерческом банке, но нельзя утверждать, что данная методика объективная, а самое главное – безрисковая. Существуют основные проблемы разработки такой методики: 1. Степень доверия к менеджменту лизинговой компании. Умение работать лизингодателя определяется местом в рейтинге и долей просроченных платежей в лизинговом портфеле. Последнее является следствием уровня рисков методики анализа лизингополучателей, применяемой лизинговой компанией. Однако, рейтинги лизинговых компаний не всегда беспристрастны, а сведения о доле просроченных платежей можно узнать только на основании данных самой лизинговой компании. 2. Невозможность достоверно спрогнозировать деятельность. В лизинге, в отличие от торговли и производства, нет таких понятий как производственная программа, рентабельность, оборачиваемость и т.п. Существуют определенные бизнес-планы развития, которые основаны на опыте предыдущих лет, а также на мнении аналитиков по поводу новых сделок в будущем году. Мнение последних основывается на прогнозах роста рынка предметов лизинга. Однако, рост количества и объемов сделок не всегда означает улучшение качества портфеля. Таким образом, банк на свой страх и риск определяет максимальный лимит кредитования лизинговой компании: на основании базисных данных бухгалтерской отчетности и\или бизнес-плана. При этом индикативными ограничениями лимита может быть определенный процент от валюты баланса, остатка будущих лизинговых платежей, объема лизингового портфеля и т.п. Таким образом, можно утверждать, что разработка методики лимитирования объема кредитования будет эффективна только при условии достаточной ликвидности предмета лизинга, чтобы в случае дефолта банк имел ликвидный залог. 2.4 Основные направления финансирования лизинга в Сбербанке России ОАОСбербанк России ОАО является крупнейшим банком Российской Федерации и Восточной Европы. Банк позиционирует себя на рынке как универсальный банк с развитой филиальной сетью. Контрольный пакет акций принадлежит государству в лице Банка России. Наибольший удельный вес в пассивах занимают вклады физических лиц. На основании вышесказанного можно утверждать, что Сбербанк России ОАО должен проводить консервативную политику по активным операциям, в т.ч. кредитованию юридических лиц, к которым относятся и лизинговые компании. В настоящее время в Сбербанке действует более 1500 инструкций (регламентов), в т.ч. по кредитованию юридических лиц более 20. Любой новый кредитный продукт означает создание нового регламента и согласование его несколькими управлениями Центрального Аппарата Банка. Главное требование к любому кредитному продукту – приемлемый уровень рисков для банка-кредитора. В настоящее время в Сбербанке России существуют следующие кредитные продукты для лизинговых компаний: 1. Проектный лизинг. 2. Розничный лизинг. 3. Финансирование инвестиционных программ лизинговых компаний. Расскажем более подробно про данные кредитные продукты. 1. Проектный лизинг. Под проектным лизингом понимается индивидуальное рассмотрение вопроса о кредитовании по каждой лизинговой сделке. Жестких требований к участникам (лизингодателю и лизингополучателю) нет (стандартные условия по положительной деятельности и чистым активам), но существуют некоторые особенности: 1. Собственные средства лизингодателя, в т.ч. аванс лизингополучателя, в структуре финансирования должны быть не менее 20% от контрактной стоимости предмета лизинга (10% - для подвижного ж\д состава), а в случае проектного финансирования (специально созданное юридическое лицо для реализации проекта либо текущая деятельность юридического много меньше реализуемого проекта) – 30%. 2. Синхронизация сроков кредита и лизинга, при котором должно быть полное соответствие сроков действия кредитного договора и договора лизинга. Погашение основного долга при этом может быть равномерное или с учетом процентов по методу аннуитета, при этом не допускаются кассовые разрывы в интервалах планирования. 3. Обязательное требование – сделка должна быть эффективна для участников (положительное сальдо денежных потоков и получение бухгалтерской чистой прибыли). Для проверки данного тезиса требуется построение 4-х моделей денежных потоков, в т.ч. по ДДС по проекту и ДДС по участнику с учетом проекта. 4. Обеспечением по кредиту выступает комбинированный залог, включающий залог имущественных прав по договору поставки имущества, залог имущественных прав по договору лизинга и залог имущества, передаваемого в лизинг. 5. Страхование имущества в рекомендованной Банком страховой компании. 6. Существует требование Банка о поручительстве перед Банком лизингополучателя. Требование не распространяется на ВИП-заемщиков Банка. Проектный лизинг – это наиболее старый и самый большой по сумам кредитования способ финансирования лизинга Сбербанком России. Традиционно он начинался с собственной лизинговой компании ЗАО «РГ Лизинг». Далее – финансирование лизинговых компаний, обслуживающих интересы собственной группы компаний (например, задолженность ОАО «РТК Лизинг» перед ЦА СБ РФ на 01.07.2007г. составляла 12,1 млрд. рублей). Далее, финансирование независимых лизинговых компаний (например, задолженность ООО «Инпромлизинг» перед ЦА СБ РФ на 01.07.2007г. составляла 2,7 млрд. рублей). Как говорилось выше, основным недостатком данного подхода являются большие трудовые и временные затраты как банка, так и инициатора проекта. Поэтому данный кредитный продукт идеально подходит для больших инвестиционных проектов. Как следствие тщательной отработки на стадии рассмотрения – приемлемые риски для Сбербанка России ОАО. 2. Розничный лизинг. Для понимания продукта необходимо разобраться в терминах и определениях. Проект розничного лизинга – совокупность операции лизинга высоколиквидного имущества и транспортных средств среди большого числа лизингополучателей при небольшом объеме каждой сделки. Предмет розничного лизинга - транспортное средство, имеющее паспорт транспортного средства (ПТС) или иная техника, имеющая паспорт самоходной машины (ПСМ), а также стандартное оборудование с высоким уровнем ликвидности, не требующее монтажа. Лизинговая компания - лизинговая компания, осуществляющая операции розничного лизинга имущества и соответствующая требованиям Сбербанка России. Лизингополучатель - юридическое лицо или индивидуальный предприниматель, соответствующие требованиям Сбербанка России для участия в рамках данного продукта. Учитывая достаточный консерватизм Сбербанка России к новым банковским продуктам, существуют «традиционные» сроки разработки и утверждения, а далее, внедрения и т.д. Но с данным продуктом вышел определенный временной рекорд. Финансирование проектов розничного лизинга начало осуществляется ЦА Сбербанка России совместно с рядом отделений Сбербанка России г. Москвы и отдельными территориальными банками с 2003 года. Развитие продукта розничного лизинга осуществлялось эволюционно. Первоначально особый механизм рассмотрения и финансирование розничных операций лизинга распространялись только на сделки, реализуемые с ЗАО «РГ Лизинг». По мере совершенствования подходов анализа и критериев к лизингополучателям, а также с учетом динамичного развития рынка розничного лизинга и растущего спроса на новый банковский продукт получили распространение сделки со сторонними лизинговыми компаниями. Начало финансирования в 2005 г. сторонних компаний придало новый импульс развития в банке продукта финансирования проектов розничного лизинга (информация приведена на рисунке 3.1). В основном данные операции реализовывались в отделениях г. Москвы и утверждались на Комитете по предоставлению кредитов и инвестиций Сбербанка России. Существенная доля текущей ссудной задолженности по направлениям инвестиционного кредитования и проектного финансирования отделениями г. Москвы была сформирована за счет кредитов, предоставленных на финансирование операций розничного лизинга. Только в 1 полугодии 2007 г. одобрено открытие 9 рамочных кредитных линий с общим лимитом 7,8 млрд. рублей. Рисунок 3.1.

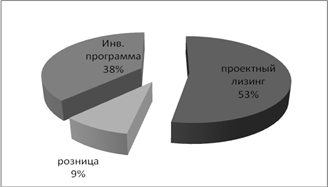

Учитывая, что рынок розничного лизинга продолжал динамично развиваться, однако основные темпы роста, по оценкам экспертов, ожидались в регионах, в июле 2007 года был утвержден Регламент по финансированию операций розничного лизинга (т.е. новый банковский продукт) для повсеместного внедрения в отделения, территориальные банки и филиалы Сбербанка России. Особенностями данного продукта являются: · экспресс-оценка лизингополучателей на основе установленных критериев; · низкая стоимость каждой операции (объем финансирования лизинговых сделок с одним лизингополучателем не должен превышать 30 млн. руб. в год); · срок рассмотрения сделки с отдельными лизингополучателями составляет не более 7 дней; · возможность рефинансирования затрат по действующим сделкам; · возможность финансирования нескольких сделок с различными лизингополучателями в рамках одного кредитного договора; · финансирование до 85% контрактной стоимости транспортного средства; · обеспечением по кредиту являются имущественные права по договору лизинга и договору поставки и предмет лизинга. Для снижения рисков, связанных с лизингодателем, лизинговая компания – участник Проекта розничного лизинга, должна выдерживать следующие критерии: · срок деятельности компании не менее 3 лет (с момента регистрации); · наличие в лизинговом портфеле компании заключенных сделок с предметами розничного лизинга; · приемлемый уровень просрочки (установлен показатель допустимого уровня просрочки); · положительная рентабельность деятельности, рентабельность продаж и величина чистых активов на протяжении последних четырех отчетных кварталов; · требование о соотношении лизинговых платежей и краткосрочных обязательств; · положительное заключение подразделения безопасности банка о деловой репутации и деятельности лизинговой компании. Для снижения рисков, связанных с лизингополучателем, лизингополучатель – участник проекта розничного лизинга должен выдерживать следующие критерии: · срок деятельности лизингополучателя не менее 2-х лет; · выручка от реализации товаров, продукции, работ, услуг за последний финансовый год, должна превышать объем лизинговых платежей (без учета НДС и авансового платежа) за 12 календарных месяцев не менее чем в 2 раза - при лизинге автотранспорта и техники, не менее чем в 2,5 раза – при лизинге оборудования; · отсутствие принадлежности только к 3-му классу кредитоспособности за последние четыре отчетных квартала (положительная рентабельность деятельности + текущая ликвидность > 1); · положительная рентабельность деятельности за последний финансовый год; · положительный показатель собственного капитала на последнюю отчетную дату; · положительное заключение подразделения безопасности банка; · объем финансирования лизинговых сделок с одним лизингополучателем не должен превышать 30 млн. руб. в год. Лимит кредитования (лимит рамочной кредитной линии) определяется на основании потребностей лизингодателя, но не должен превышать минимальную цифру из двух показателей: · 40% от остатка лизинговых платежей на последнюю отчетную дату; · 40% от стоимости заключенных договоров лизинга за предыдущие 12 месяцев. Срок доступности рамочной кредитной линии не должен превышать 1 года. При этом, кредитование по кредитным договорам и договорам об открытии кредитной линии должно осуществляться при условии синхронизации графика погашения кредита и графика уплаты лизинговых платежей в сроки, соответствующие периоду лизинга имущества. Максимальный объем финансирования лизинговой операции с отдельным лизингополучателем не должен превышать: · 80% стоимости имущества (техники), требующей регистрации в Государственном надзоре за техническим состоянием самоходных машин и других видов техники в Российский Федерации (Гостехнадзоре) и имеющей паспорт самоходной машины (ПСМ), или стандартного оборудования с высоким уровнем ликвидности, не требующего монтажа; · 85% стоимости имущества (транспортных средств), требующих регистрации в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации и имеющим паспорт транспортного средства (ПТС). Страхование передаваемого в залог Предмета лизинга должно осуществляться в одной из страховых компаний, прошедшей тендер Сбербанка России. Выгодоприобретателем по договорам страхования указывается лизинговая компания с обязательным условием по перечислению страхового возмещения на расчетный счет лизинговой компании, открытый в Банке. При этом в соглашении о порядке перечисления страхового возмещения должна быть предусмотрена возможность лизинговой компании в случае неполного уничтожения имущества дать поручение страховой компании перечислить средства на счет лизингополучателя. Как отмечалось во 2-м разделе, основным преимуществом данного банковского кредитного продукта является оперативность – выдача кредитных средств занимает всего несколько дней с момента предоставления в банк пакета документов по сделке и лизингополучателю. Розничная схема даёт возможность рефинансировать «старые» лизинговые сделки, с момента реализации которых прошло не более 60 дней. Данное обстоятельство особенно важно при экспресс-лизинге, когда лизинговая компания должна принимать решение об участии в сделке в течении очень короткого промежутка времени. Она финансирует сделку за счет собственных средств, а потом приносит в Банк документы и Банк в более спокойном режиме возмещает затраты лизингодателя с учетом критериев. Реальность работы данной схемы подтвержает тот факт, что по финансированию розничного лизинга с нами работают практически все розничные лизинговые компании России, в т.ч. «Каркаде», «РГ Лизинг», «Элемент Лизинг», «Стоун XXI», «КРК Лизинг», «РЕСО Лизинг» и другие. Таким образом, розничный лизинг стал настоящим прорывом в финансировании Сбербанком России лизинговых компаний. Дальнейшее внедрение и усовершенствование данного продукта в подразделениях Сбербанка России позволит: · удовлетворять растущий спрос лизинговых компаний на финансирование розничных сделок; · уменьшить период рассмотрения и выдачи кредитных средств лизинговым компаниям; · уменьшить банковские риски за счет критериев, применяемые к участникам розничного лизинга; · увеличить объемы кредитования Сбербанком России лизинговых компаний как альтернативный канал продаж. 3. Финансирование инвестиционных программ лизинговых компаний. Данный вид кредитования лизинга является неким средним между проектным лизингом и розничным лизингом и сейчас проходит обкатку в Краснопресненском отделении № 1569 Сбербанка России ОАО. Основное отличие данного вида кредитования лизинга от розницы заключается, прежде всего, в суммах кредитования каждой сделки. Действительно, учитывая ограничение по рознице 30 млн. рублей «в одни руки», по рознице можно работать только по недорогим предметам лизинга, в т.ч. автотранспорту, самоходным машинам и недорогому ликвидному оборудованию. Но существуют более ликвидные предметы лизинга, чем по рознице, но они более дорогие. Речь идет прежде всего о подвижном ж\д составе (вагоны, полувагоны и т.д.). В момент написания диплома минимальная стоимость вагона (с НДС) превысила отметку 1,5 млн. рублей. В среднем минимальная партия вагонов, отпускаемая с завода-изготовителя, составляет 50 вагонов, т.е. 75 млн. рублей. Поэтому, для ускорения рассмотрения вопроса о кредитовании подвижного ж\д состава была разработана уникальная форма кредитования, которая заключается в выделении долгосрочного лимита кредитования лизинговой компании, который соответствует потребностям лизинговой компании на определенный период исходя из имеющихся заявок от потенциальных лизингополучателей. При этом потенциальный лизингополучатель должен соответствовать упрощенным критериям: - лизингополучатель должен быть либо специализированным перевозчиком (предоставлять услуги по перевозке грузов), либо перевозчиком, относящимся \ зависимым к \ от владельца груза, либо компанией, специализирующейся на сдаче в аренду подвижного и тягового железнодорожного состава; - лизингополучатель должен иметь положительные чистые активы на последнюю отчетную дату. Также, необходимо построение модели движения потоков денежных средств как по лизинговой компании, так и по лизингополучателю, из которых должно следовать, что сделка эффективная и кассовые разрывы отсутствуют. Требования по поручительству к лизингополучателю могут отсутствовать, что означает ускорение сроков принятия решения начала финансирования. Как видно, требования к лизингополучателям гораздо скромнее, чем при розничном лизинге. Это объясняется тем, что в настоящее время вагоны являются практически самым ликвидным предметом лизинга в России, что компенсирует практически все риски банка-кредитора. Таким образом, при финансировании инвестиционной лизинговой программы по приобретению подвижного ж\д состава Сбербанк России ОАО имеет возможность быстро наращивать свой кредитный портфель без потери его качества. 2.5 Практика принятия решений о финансировании лизинговых операций в Сбербанке России ОАОРассмотрим более подробно основные направления финансирования лизинга в Сбербанке России на примере структурного подразделения – Краснопресненского отделения № 1569 Сбербанка России ОАО. На момент написания диплома кредитный портфель отделения (далее – ОСБ) в части инвестиционного кредитования превысил отметку 4 млрд. рублей, из которых. 3,4 млрд. рублей составили кредитные операции финансирования лизинга. Прогноз на 01.01.2008г. – 5 млрд. рублей. Это самые крупные показатели инвестиционного кредитования среди отделений г. Москвы. При этом ОСБ делегированы полномочия по самостоятельному кредитованию групп взаимосвязанных заемщиков в объеме не более 350 млн. рублей. Кредитные заявки свыше данной суммы подлежат утверждению на Комитете по предоставлению кредитов и инвестиций Сбербанка России. Внутри лизингового кредитного портфеля можно выделить 3 основные группы лизинга: проектный лизинг, розничный лизинг и лизинговые инвестиционные программы. Удельные веса данных групп в общем объеме представлены на Рисунке 3.2. Справка. На 01.01.2007г. кредитный портфель Сбербанка России в части финансирования лизинга составил всего 62,9 млрд. рублей, при этом на долю отделений г. Москвы приходилось 9% (5,7 млрд. рублей). Объем кредитования ЗАО «РГ Лизинг» на 01.01.2007 г. составил 15,0 млрд. рублей или 24% лизингового кредитного портфеля Банка. Рисунок 3.2.

Необходимо отметить, что сотрудники Краснопресненского отделения приняли непосредственное участие, как в разработке, так и пробной эксплуатации продукта «розничный лизинг». В первой половине 2007г. отделением было вынесено на Комитет по предоставлению кредитов и инвестиций Сбербанка России два пилотных проекта с крупнейшими лизинговыми компаниями в сегменте розничных лизинговых операций («Каркаде» – 2 млрд. рублей, ООО «Стоун – XXI» - 1 млрд. рублей). На основании практического опыта отделения, полученного при реализации данных проектов, а также с учетом пожеланий нескольких других подразделений Сбербанка России, реализующих аналогичные проекты с такими компаниями, как «Росагролизинг», «Элемент-лизинг», в июле 2007г. в Сбербанке России был утвержден Временный порядок по финансированию «розничного лизинга». Презентация нового банковского продукта Сбербанка России «розничный лизинг» была проведена 29 августа 2007г. в МВЦ «Крокус Экспо» на Международной конференции «Коммерческий транспорт в России – 2007. Перспективы. Проблемы. Возможности.». Принимая во внимание лучшие показатели работы с лизинговыми компаниями, именно сотруднику Краснопресненского отделения (Малинину О.Ю.), была оказана честь ее проводить. В настоящее время права по самостоятельному кредитованию лизинговых компаний, в рамках временного порядка делегированы 6-ти отделениям г. Москвы и нескольким территориальным банкам. В случае эффективной работы в 2007г. данному временному порядку будет присвоен статус регламента, и он будет внедрен во всех подразделениях Сбербанка России. За 2007 год действия временного порядка Краснопресненским отделением было заключено 14 соглашений об открытии рамочных кредитных линий для финансирования операций розничного лизинга с общим лимитом 5,8 млрд. рублей. Сделка проектного лизинга. В качестве примера сделки проектного лизинга нами взята сделка по лизингу подвижного состава. Краткая характеристика проекта. Проект представляет собой сделку ООО «ТрансИнвестХолдинг» по покупке у ОАО «Алтайвагон» подвижного состава (350 полувагонов) для дальнейшей их передачи в лизинг ООО «Мечел-Транс». Целью проекта является увеличение парка подвижного состава ООО «Мечел-Транс». Стоимость поставленных полувагонов составляет 421,2 млн. рублей (с НДС). Также были учтены расходы ООО «ТрансИнвестХолдинг» по транспортировке, хранению и нанесению номеров на подвижной состав на сумму 3,1 млн. рублей. Таблица 2.18. Структура рефинансирования

Краткая характеристика лизингодателя. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||