|

Курсовая работа: Сущность лизинговых операцийТакже, менталитет некоторых потребителей инвестиций заставляет их осуществлять сделку за счет кредитных средств только из-за того, что в этом случае предмет инвестиций находится сразу в их собственности, а в случае лизинга – только после уплаты последнего лизингового платежа либо выкупной стоимости. Нельзя забывать о большем количестве участников сделки в случае лизинга, что затягивает процесс принятия решения о финансировании инвестиционного проекта. Но преобладающее количество инициаторов инвестиционных проектов всё равно выбирают схему лизинга, которая имеет по сравнению с кредитом ряд неоспоримых преимуществ: 1. Возможность применения участниками лизинговой операции механизма ускоренного начисления амортизации имущества с коэффициентом не выше 3 (при линейном и нелинейном методах начисления амортизации). 2. Предмет лизинга может учитываться на балансе лизингодателя или лизингополучателя по взаимному соглашению. 3. Экономия на отчислениях при уплате налога на имущество. 4. Отнесение перечисленных лизинговых платежей на расходы (себестоимость продукции) лизингополучателя, что позволяет снизить отчисления на уплату налога на прибыль. При погашении тела (основного долга) кредита источниками могут быть только амортизация и чистая прибыль (после уплаты соответствующих налогов). 5. Возможность получения лизингодателем льгот в случае использования схемы международного импортного лизинга. 6. Лизингополучатель, пользуясь имуществом, применяет рассрочку платежа. 7. Лизинговой компании в силу возможности использования своих профессиональных и деловых контактов и связей значительно легче по сравнению с обычным предприятием решить: 7.1. с банком – комплекс вопросов по кредитованию с наилучшими условиями для инициатора проекта; 7.2. со страховой компанией – вопросы страхования различных рисков наиболее приемлемыми для инициатора проекта и для финансирующего банка; 7.3. с таможенными брокерами – вопросы растаможивания предмета лизинга, что оптимизирует сроки поставки и цену вопроса; 7.4. с налоговыми органами – по вопросам налогообложения, например, возврат из бюджета НДС, уплаченный поставщику или на таможне. 8. Специализированная лизинговая компания имеет всегда отлаженные связи с поставщиками, которые помимо сроков поставки предмета лизинга, могут привести к удешевлению сделки за счет скидок. В настоящее время эта особенность наиболее сильно проявляется в автомобильном лизинге, где существует дефицит и очередь на поставку импортных транспортных средств. Проблему решают лизинговые компании, которые имеют четко налаженные связи и квоты поставщиков (например, ООО «Каркаде» и другие). 9. Переговоры с производителями и поставщиками, оформление договоров купли-продажи, при необходимости регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты инициатора проекта. 10. Достигается экономия на сервисном обслуживании техники (например, автомобилей), т.к. отлаженные взаимоотношения лизингодателя с сервисными организациями позволяют лизингополучателю всегда поддерживать технику в надлежащем работоспособном состоянии. 11. При финансировании лизинговой сделки многие банки берут в качестве залога имущественные права по договору лизинга, что существенно повышает суммарную стоимость залогового обеспечения кредита. В случае прямого финансирования инициатору инвестиционного проекта, как правило, необходимо предоставлять дополнительное обеспечение, не связанное с реализуемым проектом. Расчет сравнительной эффективности лизинга и кредита. Приведем расчет сравнительной эффективности приобретения объекта основных средств за счет кредита и за счет лизинга. В качестве примера была взята реальная сделка между ЗАО «РГ Лизинг» (Лизингодатель) и ОАО МТК «Мосавтотранс» (Лизингополучатель). Кредитор – Сбербанк России ОАО.[2] Данные расчеты произведены аннуитетным способом, преимущественно используемым ЗАО «РГ Лизинг» при лизинге автотранспорта. Для определения величины одного текущего платежа погашения задолженности по лизингу ЗАО «РГ Лизинг» использовал следующую формулу аннуитета:

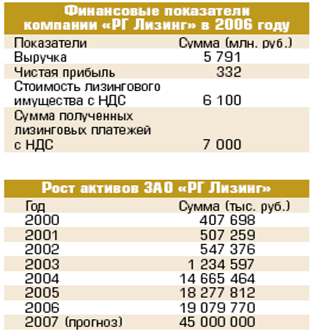

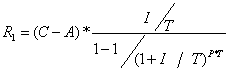

где R1 – сумма одного текущего платежа по кредитному договору; С – первоначальная стоимость имущества; P1 – срок лизингового договора (в месяцах); I – лизинговый процент в долях (равен Ic + I1); Ic - процент годовых за кредит в долях; I1 – маржа лизингодателя в долях; T - периодичность уплаты платежей по договору, T = 12, А – аванс лизингополучателя. Следует отметить, что метод аннуитетов для расчета лизинговых платежей используется в 37% сделок, проводимых российскими лизинговыми компаниями. Краткая информация о ЗАО «РГ Лизинг» приведена в таблице 2.9. и 2.10. Таблица 2.9.

Таблица 2.10. Краткая информация по РГ «Лизинг» Таблица 2.11. Исходные данные для расчета сравнительной эффективности кредита и лизинга.

Поскольку денежный приток в обоих случаях одинаковый, инициатор проекта отдаст предпочтение варианту, при котором образуется минимальный отток денежных средств для обслуживания кредита либо лизинга. Добавим, что в обоих случаях имущество будет находиться на балансе ОАО МТК «Мосавтотранс», т.е. налог на имущество платит именно данная организация. Предположим, что у Лизингополучателя есть собственные 10% средств от контрактной стоимости имущества, т.е. сумма кредита составит 2 250 млн. руб., как при прямом кредитовании, так и при лизинге. Расчет процентов за кредит при ежемесячном погашении основного долга равными долями (1/60) представлен в таблице 2.12. Таблица 2.12.

В обоих случаях проценты по кредиту уплачиваются одинаково. Учитывая, что все проценты входят в себестоимость (процентная ставка 9,5% меньше произведения ставки рефинансирования 10% и коэффициента 1.1), будем считать, что проценты по кредиту в обоих рассматриваемых случаях вызывают одинаковый отток денежных средств. Рассчитаем налог на имущество. Вариант Кредита. Учитывая срок службы имущества 85 месяцев, ежемесячная амортизация составит 1/85, т.е. 1,18 %. Вариант Лизинга. Учитывая срок лизинга 60 месяцев, ежемесячная амортизация составит 1/60, т.е. 1,67%, коэффициент ускоренной амортизации 1,67%/1,18% = 1,417 (напомним, что максимальное значение коэффициента – 3). Расчет налога на имущество представлен в таблице 2.13. Таблица 2.13 Расчет налога на имущество

Таким образом, налог на имущество платится меньше при варианте лизинга. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

,