|

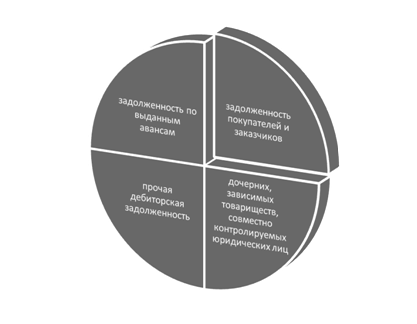

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")Введение 1 Теоретико–методологические аспекты анализа дебиторской и кредиторской задолженности 1.1 Понятие и структура дебиторской и кредиторской задолженности 1.2 Дебиторская и кредиторская задолженности в соответствии с Международными Стандартами Финансовой отчетности (МСФО) 1.3 Показатели, характеризующие состояние дебиторской и кредиторской задолженности 2 ЗАО «БеСТ», его характеристика и анализ работы 2.1 Общая характеристика предприятия, его организационно-управленческая структура 2.2 Анализ стратегии развития ЗАО «БеСТ» 2.2.1 Основные цели и задачи ЗАО «БеСТ» 2.2.2 Анализ внешней среды функционирования предприятия 2.2.3 Анализ внутренней среды функционирования предприятия 2.3 Анализ финансово-хозяйственной деятельности ЗАО «БеСТ» 2.3.1 Основные показатели, характеризующие результаты финансово–хозяйственной деятельности ЗАО «БеСТ» 2.3.2 Анализ состава и структуры выручки 2.3.3 Анализ состава и структуры себестоимости услуг 2.3.4 Анализ прибыли и рентабельности 2.3.5 Анализ дебиторской задолженности ЗАО «БеСТ» 2.3.6 Анализ кредиторской задолженности ЗАО «БеСТ» 3 Внедрение программного комплекса по трансформации данных дебиторской и кредиторской задолженности национального бухгалтерского учета по стандартам МСФО на базе «Галактика ERP» V.8.1 3.1 Общая характеристика «Галактика ERP» v.8.1 3.2 Описание технологии трансформации данных национального бухгалтерского учета 3.3 Расчет стоимости проекта 3.4 Технико-экономическое обоснование проекта 3.4.1 Расчет стоимостной оценки экономии от внедрения проекта 3.4.2 Расчет показателей эффективности от внедрения проекта 3.5 Разработка печатной платы термостабилизатора 4 Расчет экономической эффективности улучшения условий труда на ЗАО «БеСТ» Заключение Список использованных источников Приложение A «Организационная структура ЗАО «БеСТ» Объем пояснительной записки 102 с., 28 таблиц, 1 приложения, 23 источника. Тема: «Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО «БеСТ»)» Ключевые слова: дебиторская задолженность, кредиторская задолженность, факторный анализ, автоматизация. Цель дипломной работы: на основании исследования и анализа состояния предприятия разработать мероприятия по оптимизации размеров дебиторской и кредиторской задолженностей. В работе раскрыты основные теоретико-методологические аспекты анализа дебиторской и кредиторской задолженности. А также дан краткий обзор нормативно-законодательной базы и экономической литературы на рассматриваемую тему. В процессе выполнения дипломной работы описаны основные этапы анализа дебиторской и кредиторской задолженности. В процессе проведения экономического анализа по теме настоящей дипломной работы, была исследована динамика изменения основных технико-экономических показателей работы предприятия. Область возможного практического применения: по результатам дипломной работы был разработан проект внедрения автоматизированного комплекса по трансформации данных дебиторской и кредиторской задолженности по международным стандартам финансовой отчетности. Технико-экономическая и социальная значимость: внедрение разработанного мероприятия позволит повысить эффективность деятельности предприятия. Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные положения и концепции сопровождаются ссылками на их авторов. ЗАО – Закрытое акционерное общество; МСФО – Международные стандарты Финансовой отчетности; GSM – глобальный цифровой стандарт для мобильной сотовой связи; VAS – услуги, приносящие дополнительный доход; UMTS – технология сотовой связи, относящаяся к поколению 3G; BTS – системный комплекс приёмопередающей аппаратуры, осуществ- ляющей централизованное обслуживание группы оконечных устройств; RRL – радио релейная связь; HSPA – высокоскоростная пакетная передача данных; ERP – корпоративная информационная система, предназначенная для автоматизации учёта и управления; ТХО – типовая хозяйственная операция; КАУ – категория аналитического учета; ПП – печатная плата; ОПП – односторонняя печатная плата; ДПП – двусторонняя печатная плата. Актуальность темы дипломного проекта определяется в первую очередь тем, что стабильность экономики невозможна без финансовой устойчивости организации. Именно устойчивость служит залогом выживаемости и основой прочного положения предприятия. На устойчивость оказывают влияние различные факторы: положение предприятия на товарном рынке; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатёжеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.п. Однако факторы могут различаться по структуре (простые и сложные), по важности результата (основные и второстепенные), по времени действия (постоянные и временные). Абстрагируясь от данной классификации, факторы, оказывающие непосредственное влияние на деятельность предприятия или субъекта хозяйствования, можно разделить в зависимости от места их возникновения на внутренние, зависящие от организации работы самого предприятия, и внешние, не подвластные воле организации. Наибольшее влияние на деятельность предприятия оказывают внутренние факторы. Среди них особое место занимает наличие дебиторской и кредиторской задолженностей. Дебиторская задолженность является одним из основных источников формирования финансовых потоков платежей. Кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле. От состояния расчетов с дебиторами и кредиторами во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность. В качестве объекта исследования было выбрано Закрытое акционерное общество «Белорусская сеть телекоммуникаций» (ЗАО «БеСТ»). ЗАО «БеСТ» является коммерческой организацией основным видом деятельности которой является, предоставление услуг связи населению с использованием технологии GSM. Основной стратегией ЗАО «БеСТ» является проведение маркетинговой политики, направленной на увеличение количества новых абонентов, при предоставлении услуг связи стабильно высокого качества. С целью укрепления положения вышеупомянутого общества на рынке услуг сотовой связи стандарта GSM, важнейшими направлениями развития являются: – строительство новых объектов и расширение зоны покрытия сети; – создание развернутой сбытовой сети; – развитие дополнительных услуг - прежде всего услуг передачи данных, а также роуминга и контентных услуг; – увеличение выручки за счет роста абонентской базы и расширения спектра оказываемых услуг; – обеспечение высокого качества кадрового потенциала. Достижение важнейших направлений развития невозможно без оперативного и управленческого учета оборотными и внеоборотными активами предприятия. Одним из инструментов управления, является политика управления дебиторской и кредиторской задолженностью, представляющая собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации (погашения). Дефицит денежных средств в экономике и неплатежеспособность многих предприятий сделали вопросы работы с дебиторами и кредиторами одними из главных в перечне функций финансовых менеджеров. Исходя из вышеперечисленных факторов и важности рассматриваемого объекта, предметом исследования дипломного проекта является: Анализ дебиторской и кредиторской задолженности предприятия. Данные показатели характеризуют две стороны финансовой деятельности предприятия, с одной стороны дебиторская задолженность - определяется как суммы, причитающиеся компании или иному лицу от покупателей или иных дебиторов, с другой стороны кредиторская задолженность - суммы, которое данное лицо должно заплатить другим лицам. Целью дипломного проекта является: на основании теоретических исследований и анализа состояния предприятия разработать мероприятия по контролю и оптимизации размеров дебиторской и кредиторской задолженности, доказав их целесообразность и экономическую эффективность. Достижение поставленной цели реализуется посредством решения следующих задач: – дать характеристику предприятия ЗАО «БеСТ», рассмотреть структуру управления; – провести анализ основных показателей работы предприятия (объем производства и реализации продукции, себестоимость, прибыль и рентабельность, обеспеченность трудовыми ресурсами, фонд заработной платы); – определить основные источники информации для проведения анализа; – обосновать важность значения анализа дебиторской и кредиторской задолженности и методики его проведения; – рассмотреть динамику и структуру дебиторской и кредиторской задолженности предприятия; – на основании проведенного анализа определить основные пути улучшения состояния расчетов с дебиторами и кредиторами. Основными источниками информации, используемой в дипломном проекте, являются: – форма № 1 «бухгалтерский баланс» за 2006 – 2008 гг.; – данные аналитического и синтетического учета по счету 60 «расчеты с поставщиками и подрядчиками» за 2006, 2007, 2008 гг.; – данные аналитического и синтетического учета по счету 62 «расчеты с покупателями и заказчиками» за 2006, 2007, 2008 гг.; – данные аналитического и синтетического учета по счету 76 «расчеты с разными дебиторами и кредиторами» за 2006, 2007, 2008 гг.; – данные автоматизированной системы класса erp галактика, по анализу дебиторской и кредиторской задолженности по срокам ее возникновения и соответственно погашения по состоянию на конец 2006, 2007, 2008 гг.; – бизнес план развития предприятия на 2010 гг.; – руководство пользователя асу предприятием класса erp галактика по использованию модуля ФРО (финансово-рассчетные операции) предоставленного ИП «Топсофт». 1 ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ 1.1 Понятие и структура дебиторской и кредиторской задолженности В процессе финансово-хозяйственной деятельности любое предприятие вступает в хозяйственные и финансовые «отношения с другими предприятиями, лицами и т.д. Таким образом, возникают расчетные отношения. Расчеты делятся на две группы: – по товарным операциям, которые производятся предприятием в случае, если предприятие является поставщиком готовой продукции (работ, услуг), заготовителем товарно-материальных ценностей, или покупателем; – по нетоварным операциям, связанным с погашением задолженности банку, бюджету, работникам, внебюджетным фондам и другие расчеты. В бухгалтерском учете дебиторская задолженность отражается как имущество организации, а кредиторская задолженность - как обязательства. Однако тот и другой вид задолженности неразрывно связаны и имеют устойчивую тенденцию перехода из одного в другой. Поэтому эти два вида задолженностей необходимо рассматривать во взаимосвязи. По мнению Левковича О.А., под дебиторской задолженностью понимаются задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др. Дебиторская задолженность в зависимости от расчетных отношений может подразделяться на нормальную, которая является следствием хозяйственной деятельности организации и просроченную дебиторскую задолженность, которая создает финансовые затруднения для приобретения производственных запасов, выплаты заработной платы. Такая дебиторская задолженность должна быть в центре внимания, и должны быть приняты срочные оперативные меры по ее исключению. Для целей учета и анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен. В своей книге Управление финансовой безопасностью предприятия Бланк И.А., считает, что дебиторская задолженность имеет двоякую природу. С одной стороны, «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности. Дебиторская задолженность – это сумма долга, причитающаяся предприятию от других юридических лиц или граждан. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия. Дебиторская задолженность – важный компонент оборотного капитала. Когда одно предприятие продаёт товары другому предприятию, совсем не значит, что стоимость проданного товара будет оплачена немедленно. В настоящее время, выделяют следующие виды: дебиторская задолженность покупателей и заказчиков, дочерних, зависимых товариществ, совместно контролируемых юридических лиц, прочей дебиторской задолженности, расходы будущих периодов, дебиторская задолженность по выданным авансам (рисунок 1).

Рисунок 1 – Структура дебиторской задолженности предприятия Дебиторской задолженностью называются средства, причитающиеся фирме, но еще не полученные ею. В составе оборотных средств отражается дебиторская задолженность, срок погашения которой не превышает одного года. Дебиторская задолженность может быть представлена следующими статьями: дебиторская задолженность по основной деятельности и дебиторская задолженность по прочим операциям. Дебиторская задолженность по основной деятельности отражается в статьях «Счета к получению» и «Векселя полученные». Счета к получению возникают тогда, когда сделка оформляется путем простой записи стоимости проданных в кредит товаров и услуг по так называемому «открытому счету» без письменного обязательства уплаты заемщиком. Вексель полученный – это письменное обязательство уплаты денег на определенную дату, состоящее из номинала и процента. К дебиторской задолженности по прочим операциям относятся такие статьи, как авансы служащим, авансы филиалам, депозиты как гарантия долга, дебиторская задолженность по финансовым операциям (дебиторская задолженность по дивидендам и процентам). В странах с развитой рыночной экономикой дебиторская задолженность учитывается в балансе по чистой стоимости реализации, т. е. исходит из той суммы денежных средств, которая предположительно должна быть получена при погашении этой задолженности. Чистая стоимость реализации означает, что при регистрации дебиторской задолженности учитываются безнадежные поступления и различного рода скидки. Безнадежные поступления по дебиторской задолженности – это убытки или расходы, обусловленные тем, что часть дебиторской задолженности оказывается не оплаченной покупателями. На момент реализации продукции предприятие не располагает информацией о том, какая часть счетов не будет оплачена. Поэтому при оценке дебиторской задолженности начисляется определенная скидка для этих поступлений. В финансовой отчетности она отражается в дополнительной статье «Скидка для безнадежных поступлений». Скидка для безнадежных поступлений рассчитывается исходя из суммы неоплаченной дебиторской задолженности за предшествующие годы с учетом изменений в экономической конъюнктуре. Для оценки безнадежных поступлений используются два метода: – исходя из процентного отношения непогашенной дебиторской задолженности к чистому объему реализации; – исходя их процентного отношения неоплаченных счетов или векселей в их общем объеме. Рассмотрим вторую сторону «медали» функционирования предприятия: компания наряду со своими дебиторами, является потребителем сырья и материалов, берет на себя денежные обязательства, которые она должна выполнить в конкретный срок и в конкретном размере. Кроме того, имеют место финансовые обязательства компании перед налоговыми службами и персоналом по своевременной выплате заработной платы. Таким образом, возникают проблемы анализа и управления дебиторской и кредиторской задолженностями, которые отражаются на соответствующих счетах. Зеркальным отражением работы с дебиторскими счетами является работа с кредиторскими счетами, по которым необходимо своевременно и в необходимом размере осуществлять денежные выплаты другим предприятиям. С одной стороны, задержка и «размазывание» выплат по времени увеличивает доходы (т.е. в себестоимости продукции отражается не полная стоимость, а лишь часть от нее), ликвидность компании, а с другой — создает проблемы в отношениях с предприятиями-поставщиками, банками и другими кредиторами, например, по дополнительным выплатам судебных издержек. Рано или поздно плохая репутация несвоевременного плательщика заставит и остальных поставщиков не только ликвидировать торговые скидки, но и увеличить цены на поставляемые сырье, материалы и товары. Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности. Кредиторская задолженность делится на краткосрочную или долгосрочную кредиторскую задолженность (долгосрочные и краткосрочные пассивы). К долгосрочным пассивам относятся: – долгосрочные кредиты банка, используемые для капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства; – долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлечённые средства на срок более одного года, в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям. К краткосрочным пассивам относятся обязательства, которые покрываются оборотными средствами или погашаются в результате образования новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени (обычно в течение года). В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате, возникающие в результате предоставления предприятию кредита, долговые свидетельства о получении компанией краткосрочного займа; задолженность по налогам, являющаяся по существу формой кредита, предоставляемого государством данной компании; задолженность по заработной плате; часть долгосрочных обязательств, подлежащая погашению в текущем периоде. Состояние кредиторской задолженности характеризует расчётные взаимоотношения с поставщиками, бюджетом, рабочими и служащими. При проверке сумм, относящимся к поставщикам акцептованным расчётным документам и неотфактурованным поставкам, следует иметь в виду, что их величина во многом зависит от равномерности и объёма поставок в конце отчётного периода, применяемых форм и порядка расчётов и т.д. Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними и внутренними контрагентами: поставщиками и покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями (участниками), банками и другими кредитными организациями, со своими работниками, прочими дебиторами и кредиторами (рисунок 2).

Рисунок 2 – Структура кредиторской задолженности предприятия Анализируя состояние кредиторской задолженности, необходимо отличать реальную и нереальную (неоправданную) задолженность. В ходе анализа кредиторской задолженности производят выборку обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств. В составе обязательств любого предприятия условно можно выделить два типа задолженности: – «срочная» (обязательства перед бюджетом, перед банком по полученной ссуде, перед органами социального страхования и обеспечения); – «спокойная» (полученные авансы от покупателей, перед поставщиками и подрядчиками). Дебиторская задолженность: – отвлекает средства из оборота; – препятствует их эффективному использованию. Следствием этих двух факторов является напряженное финансовое состояние предприятия. Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания. Вместе с тем, необходимо иметь в виду, что дебиторская задолженность, как реальный актив, играет достаточно важную роль в сфере предпринимательской деятельности. Кредиторская задолженность в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства принадлежащие другим организациям. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ. 1.2 Дебиторская и кредиторская задолженности в соответствии с Международными Стандартами Финансовой отчетности (МСФО) На современном этапе изучение Международных стандартов финансовой отчетности необходимо предприятиям, которые планируют расширять свою деятельность и хотят привлечь зарубежных инвесторов, а также компаниям решившим покорить внешние рынки сбыта. Сегодня прослеживается интересная тенденция: собственники и топ-менеджеры компаний абсолютно не сомневаются в полезности отчетов, но единодушно заявляют о необходимости повышения качества корпоративной информации и оперативности ее предоставления. За последние десять лет норма прибыли значительно снизилась. Понятие, когда эффективность бизнеса определялась, условно говоря, скоростью получения денежных средств на расчетный счет или в кассу, утратило свое значение. Необходимо вовремя отслеживать и незамедлительно анализировать экономические показатели бизнеса, чтобы принимать своевременные управленческие решения. Применение Международных стандартов финансовой отчетности обеспечивает руководителя адекватной информацией о процессах, происходящих в компании, без которой невозможно наладить «грамотное» управление. С другой стороны, постановлением Совета Министров Республики Беларусь от 09.07.2003 № 922 установлен срок перехода организаций и индивидуальных предпринимателей на МСФО до 1 января 2008 года. Использование стандартов МСФО или IFRS (International Financial Reporting Standarts) позволит интегрироваться в мировую экономику и привлечь значительные инвестиции. Рассмотрим применение Международных стандартов финансовой отчетности по учету дебиторской и кредиторской задолженности. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||