|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")Заместителю Генерального директора по мобильной сети подчиняются Управление радио сети, Управление транспортной сети, Управление опорной сети. Функции: – разработка частотно – территориальных планов GSM-900/1800 и РРЛ методами автоматизированного расчета (с использованием специализированного программного обеспечения) частотно-территориальных планов, условий внутрисистемной и внесистемной ЭМС подсистем GSM и РРЛ; – комплекс мероприятий по оптимизации качества работы cети в рамках подсистем GSM-900/1800, РРЛ и проводной транспортной сети ЗАО «БеСТ»; – подготовительные работы и участие в проведении координационных и рабочих встреч с представителями других операторов сотовой связи, РУП "Белтелеком", УП "БЕЛГИЭ" и т.д.; – ведение баз данных по частотным присвоениям GSM-900/1800 и РРЛ Сети, планируемым к проектированию и строительству сайтов BTS; – разработка проектов инструкций, положений и других нормативных документов по вопросам решения задач, возложенных на Управление; – организация и проведение работ по приемке законченных строительством объектов связи, проведение технических испытаний системы сотовой связи GSM-900/1800 при приемке и вводе в эксплуатацию завершенного строительством объекта связи. Заместитель Генерального директора по информационным услугам отвечает за выполнением функций следующих подразделений Управление разработки программного обеспечения, Управление планирования и развития информационных услуг, Управление по обслуживанию информационной сети. Функции: – планирование и развитие информационных систем; – постоянный количественный мониторинг уровней качества предоставляемых сервисов; – осуществление необходимых разработок, связанных с обеспечением информационного взаимодействия с внешними организациями и клиентами; – определение проблемных участков инфраструктуры. 2.2 Анализ стратегии развития ЗАО «БеСТ» 2.2.1 Основные цели и задачи ЗАО «БеСТ» ЗАО «Белорусская сеть телекоммуникаций» (белор. ЗАТ «Беларуская сетка тэлекамунікацый») — белорусский оператор сотовой связи. Предоставляет услуги связи стандарта GSM под брендом life:) и в стандарте UMTS под брендом 3G life:). ЗАО «БеСТ» – позиционирует себя как оператора, предоставляющего качественные инновационные услуги связи по доступным для всех категорий населения тарифам, следуя поставленной стратегии проникновения во все слои населения Республики Беларусь. Следя поставленной стратегии приоритетными задачами ЗАО «БеСТ» являются: – стать лидером на рынке сотовой связи; – достичь уровня современной телекоммуникационной компании, как в области менеджмента, так и в области инноваций и управления инвестициями; – сделать мобильную связь доступной всем жителям республики; – обеспечить доступность широкого спектра дополнительных услуг всем слоям населения. Исходя из поставленных задач к основными целям ЗАО «БеСТ» на 2010 год относятся: – занятие достойного места на белорусском рынке мобильной связи, как среди массового потребителя, так и среди корпоративных клиентов; – обеспечение только высокого качества связи и предоставляемых услуг; – использование в работе инновационных технологий, внедрение передовых услуг, открывающих абонентам новые возможности общения и работы с информацией; – стремление к оптимальному территориальному присутствию, сохраняя единые стандарты обслуживания; – обеспечения наличия стабильной и доступной связи с действующими операторами связи; – активное развитие дистрибьюторской сети, обеспечение простого доступа к получению услуг во всех регионах Республики Беларусь. Основной стратегией ЗАО «БеСТ» на 2010 год является проведение маркетинговой политики, направленной на увеличение количества новых абонентов, при предоставлении услуг связи стабильно высокого качества. Однако достижение поставленных задач несет в себе ряд трудностей связанных с мобилизацией рынка сотовой связи, расширением спектра предоставляемых услуг, постоянное развитие информационных технологий все эти факторы создают «почву» для конкурентной борьбы между предприятиями занятыми предоставлением услуг связи населению стандарта GSM. На функционирование предприятия оказывают влияние как внутренние, так и внешние факторы. Рассмотрим предприятие в условиях внешней и внутренней среды его функционирования. 2.2.2 Анализ внешней среды функционирования предприятия Вплоть до середины 90-х годов услуги сотовой связи не были широко распространены. Лишь только в результате технологического развития и уменьшения стоимости сервиса, количество абонентов сотовой связи выросло с 1996 по 2004 год более чем в десять раз и к середине 2004 года достигло более 1,5 миллиарда абонентов. По прогнозу Международного союза электросвязи (ITU) по использованию услуг связи к концу 2009 года количество абонентов мобильной связи достигнет 4,6 млрд. человек при общем населении Земли 6,9 млрд. человек. Уровень проникновения услуг мобильной связи во всем мире к концу года составит 67 %. По прогнозу GSMA, к 2013 г. количество абонентов сетей мобильной связи в мире достигнет уже 6 млрд. человек. Рост абонентов мобильной связи обусловлен двумя основными факторами: интеграцией функции мобильной связи в более широкий перечень абонентских устройств и значительными темпами прироста абонентов на развивающихся рынках. Особенно значительный вклад в этот процесс вносят страны БРИК. Так, к концу 2009 года число владельцев мобильных телефонов в Индии должно вырасти на 32 %, до 457 млн. чел. В Бразилии темпы роста составят 14%, а количество пользователей увеличится до 172 миллионов. Китай также продемонстрирует увеличение числа сотовых абонентов. Их станет 684 млн. чел., то есть на 12% больше. В развитых странах процент прироста более скромный, что связано со значительным проникновением сотовой связи. Количество абонентов в Европе вырастет всего на 4 %, добравшись до отметки в 641 миллионов. Другими словами, мобильных абонентов здесь станет больше, чем жителей. Кроме того, продолжает расти количество мобильных пользователей сервисов 3G. По подсчетам, на настоящий момент численность абонентской базы 3G составляет почти 415 млн. чел. При этом 77 % рынка 3G приходится на долю сетей UMTS/HSPA, т.е. 320 млн. подключений, а оставшиеся 95 млн. – на долю сетей CDMA EV-DO. Количество коммерческих сетей UMTS/HSPA выросло до 258 в более чем 100 странах мира, включая 41 сеть в 20 странах Латинской Америки и Карибского региона. Также сегодня, когда многие развивающиеся рынки выходят на новый уровень коммуникации, беспроводные технологии продолжают свое стремительное внедрение в мобильные сети следующего поколения. Также приводятся прогнозы экспертов, согласно которым, в недалеком будущем мобильная связь практически вытеснит проводную (фиксированную). Именно по этой причине в Великобритании с улиц городов исчезают знаменитые красные телефонные будки - таксофонами практически никто не пользуется. Доля рынка фиксированной связи быстро уменьшается в Венгрии, Польше, Чешской Республике, Израиле и составляло в 2008 г. не более 21-46 %. Основные тенденции рынка: – снижение доходов от абонента при увеличении проникновения; – трафик на каждого абонента стабильный, но значительно колеблется в течение года; – стоимость привлечения абонентов растет, ввиду того, что ужесточается конкуренция; – добавочный доход приносят не основные услуги, а дополнительные услуги и сервисы (VAS). Говоря о тенденциях развития рынка мобильной связи в ближайшие несколько месяцев, эксперты подчёркивают необходимость поиска новых, инновационных решений, которые могли бы вырвать рынок VAS (дополнительных неголосовых услуг) из наметившейся стагнации, и намечают несколько векторов возможного развития, которые могут принести доходы даже в неблагоприятных условиях этого года. На рынках стран, где каждый владеет одним или более телефонами, желающим заработать на рынке мобильной связи придётся искать интенсивные пути развития. В США, Германии и других странах с высоким уровнем жизни в ближайшее время сохранится спрос на инновационные сервисы. Вперёд вырвутся операторы, которые первыми и наиболее агрессивно начнут внедрять новые услуги. Вероятно, учитывая эти тенденции, ряд операторов мобильной связи начнут уже в 2010 г. развёртывание сети LTE. На этом фоне, возможно, наконец-то произойдёт увеличение «тяжелого» контента типа мобильного телевидения. По мнению экспертов, в ближайшее время очень важным окажется брендирование и отчетливое позиционирование услуг на фоне конкурентов. Что касается повышения расценок, то они скорее оттолкнут потенциального потребителя. Не случайно аналитики прогнозируют для стран Восточной Европы и России увеличение доли рынка в пользу компаний, ориентирующихся на людей с невысокими доходами – студентов, пенсионеров, бюджетников и временно потерявших постоянный источник дохода. Наибольший удельный вес в структуре рынка мобильного контента занимает кастомизация. Кастомизация – это это «изготовление массовой продукции под конкретный заказ потребителя путем её комплектации дополнительными элементами или принадлежностями». Массовая кастомизация — производство продуктов и услуг для узкой аудитории с учетом ее интересов и требований. Основная задача кастомизации — создать у потребителя ощущение, что работа делается лично для него и удовлетворяет его личные потребности. На основании этого можно сделать вывод, что основная задача кастомизации - создать у потребителя ощущение, что работа делается лично для него и удовлетворяет его личные потребности.

Рисунок 5 – Структура рынка мобильного контента в 2009 г. в странах Европы На основании проведенного анализа можно сделать следующие выводы: – в целом, рынок ближайших восточноевропейских стран представляется более развитым относительно проникновения в РБ; – основной доход операторам сотовой связи приносит не услуги свзяи предоставляемые абонентам, а широкий спектр дополнительных услуг (VAS сервисов); – широкое развитие концепции кастомеризации на рынке услуг сотовой связи Республики Беларусь стандарта GSM; – развитие технолгогии UMTC и HSPA. 2.2.3 Анализ внутренней среды функционирования предприятия Рынок сотовой подвижной электросвязи в Республике Беларусь начал развиваться с 1993 года с появлением первого оператора сотовой подвижной связи ООО СП «БелСел», начавшего работать тогда в аналоговом стандарте NMT-450. До 1998 года только ООО СП «БелСел» обладал лицензией на право предоставления услуг сотовой связи в Беларуси. Рынок развивался медленно, тарифы были высокими, общее количество абонентов достигло всего 12 тыс. чел., что составляло 0,1% от всего населения республики. В июле 1998 года была выдана первая лицензия на работу в цифровом стандарте сотовой подвижной связи GSM 900/1800 Мгц СП ООО «Мобильная цифровая связь» («velcom»). Сеть «velcom» была запущена в апреле 1999 года и более трех лет сохраняла монопольную позицию на рынке GSM-услуг, в силу чего рост клиентской базы происходил очень медленно, тарифы оставались довольно высокими, что создавало барьер для подключения. Поэтому к концу 2000 г. общий охват услугами сотовой связи составлял всего 1,3 %. Однако с приходом в 2002 г. второго оператора – СООО «МТС» – рынок сотовой подвижной связи стандарта GSM 900/1800 Мгц получил бурное развитие. Это выражалось в высоких темпах роста клиентской базы у обоих операторов и значительным снижением тарифов. Этот период ознаменовался также и снижением цен на оконечное абонентское оборудование. С приходом на рынок третьего оператора сотовой связи, работающего в стандарте GSM, он стал более конкурентным, что выразилось в дальнейшем снижении тарифов, а также в более выраженной неценовой конкуренции. В 2002 г. ООО СП «БелСел» также перешел на работу в цифровом стандарте CDMA со сменой долей собственности, выведя на рынок торговую марку «Diallog». Однако в настоящее время этот стандарт в нашей стране развивается недостаточно быстро из-за ограниченного ассортимента абонентских терминалов, недостатка средств у оператора на маркетинговую поддержку и быстрое развитие инфраструктуры сети. На сегодняшний момент основные рыночные тенденции таковы: – проникновение сотовой связи постоянно растет как в крупных, так и в менее крупных городах, агрогородках; – развитие рынка происходит за счет абонентов, подключающихся к оператору-конкуренту, т.е. налицо тенденция к обладанию двумя или тремя сим-картами с целью удешевления звонков; – операторы постоянно вводят разнообразные дополнительные услуги и сервисы; – операторы сотовой подвижной электросвязи постоянно делают разнообразные акционные предложения для существующих и потенциальных абонентов; – операторы-лидеры активно проводят рекламные игры с ценными призами, снижают стоимость абонентского оборудования, что приводит не только к привлечению новых абонентов, но и в целом к снижению тарифов на сотовую связь. Рыночные доли по размерам активных абонентских баз распределились между участниками рынка следующим образом Таблица 1, рисунок 6. Таблица 1 – Распределение абонентских баз

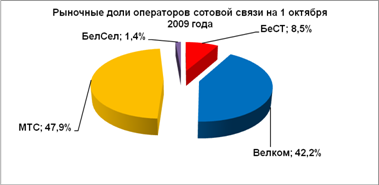

Рисунок 6 – Рыночные доли операторов Республики Беларусь Из данной диаграммы можно сделать вывод о том, что на рынке сотовой связи сложилась дуополия, рынок поделен между двумя GSM-операторами «velcom» и «МТС». В таблице 2 отражены основные показатели развития операторов сотовой связи на территории Республики Беларусь. Таблица 2 – Развитие инфраструктуры операторов сотовой подвижной электросвязи

На текущий момент лидером по территории покрытия, количеству базовых станций и точек оплаты остается СООО «МТС». ИП «Велком» и СООО «МТС» обеспечили связью территорию страны, на которой проживает 100 % городского населения РБ, и вплотную приблизились к этому же показателю относительно общего количества населения. Касаемо третьего оператора сотовой связи life :), можно сделать следующие выводы: – Значительный рост количества базовых станций, свидетельствует о быстром развертывании сети и как следствие переоснащение оборудования нацеленного на работу в принципиально новых стандартах связи; – За достаточно короткий промежуток времени сотовый оператор life :) занял стойкую позицию в глазах конкурента как сильный соперник. Этому свидетельствует рост абонетской базы и завоевание доли рынка в 8,5 %; – Исходя из данных таблицы 2 видно, что life :) значительно усилил политику в области экспорта услуг. В частности количество заключенных роуминговых соглашений значительно выросло; Для оценки состояния конкурентной среды на рынке сотовой подвижной связи Беларуси может быть использована модель конкурентных сил М. Портера. В соответствии с данной моделью конкурентная ситуация на рынке (в отрасли) может быть охарактеризована следующими факторами – т.н. конкурентными силами: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||