|

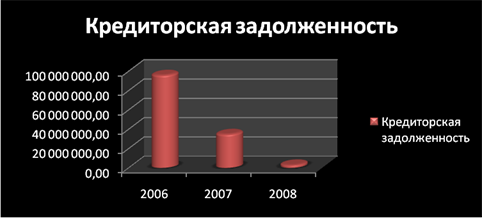

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")В 2007 г., в период осуществления ЗАО «БеСТ» инвестиционного проекта по развитию инфраструктуры сети сотов подвижной электросвязи стандарта GSM, структура кредиторской задолженности изменилась следющим образом. Основной долг как и в 2006 г. - Алькатель Шанхай БЕЛЛ Компани Лимитед, КНР. Однако, следует отметить увеличение кредиторской задолженности по дилерам и операторским соглашениям. Что в значительной мере оказало положительное влияние на выручку от реализации. В 2008 г., кредиторская задолженность сократилась на 32 млн. р. Это связано в первую очередь с продажей ЗАО «БеСТ», и как следствие приостановление действия основного контракта с Алькатель Шанхай БЕЛЛ Компани Лимитед, КНР, прекращение проведения акций и мероприятий по привлечению и повышению активности абонентов. В частности это связано с подготовкой частот, к переходу на связь более высокого уровня в стандарте UMTC.

Рисунок 11 – Динамика кредиторской задолженности Таким образом, за период 2006-2008 гг. кредиторская задолженность снизилась на 92 млдр.р. Такое резкое снижение объясняется тем, что новый собственник ЗАО «БеСТ», а именно турецкая компания Turkcell A.S. Turkey получив 80% контроль над акциями, разорвала все договорные отношения с основным поставщиком оборудования и сопутствующих услуг. Турецкая компания планирует подписание контрактов с такими широко известными компаниями как «ZTE CORPORATION» и «Huawei International Pte. Ltd.» расчеты с которыми, будут производится на условиях долгосрочной рассрочки платежей, что впоследствии значительным образом вызовет рост показателя кредиторской задолженности. Используя методику, рассмотренную в пункте 1.3, проведем анализ кредиторской задолженности. 1) средняя кредиторская задолженность:

где КЗ – кредиторская задолженность;

2) оборачиваемость кредиторской задолженности:

где Окз – оборачиваемость кредиторской задолженности; Ср – себестоимость реализации продукции; Скз – средняя кредиторская задолженность. 3) период погашения кредиторской задолженности:

где ППКЗ – период погашения кредиторской задолженности. Результаты расчетов представим в виде таблицы. Таблица 16 – Анализ показателей кредиторской задолженности ЗАО «БеСТ»

В результате проведенного анализа можно сделать следующие выводы: показатель средней кредиторской задолженности имеет тенденцию к снижению, не смотря на его рост в 2007 г. Данные изменения не имеют отрицательной оценки, так как наблюдается увеличение числа оборотов совершаемых кредиторской задолженностью и как следствие снижение продолжительности одного оборота. Используя алгоритм, изложенный в пункте 2.3.5.1, произведем факторный анализ кредиторской задолженности предприятия, с целью, выявить показатели оказывающие, наибольшее влияние на размер кредиторской задолженности. Данные для анализа представлены в таблице 17. Таблица 17 – Данные для факторного анализа первого порядка кредиторской задолженности ЗАО «БеСТ»

Исходная факторная модель: Скз= Ср. / Окз, (2.46) где Скз – средняя кредиторская задолженность предприятия; Окз – оборачиваемость кредиторской задолженности; Ср. – себестоимость реализации продукции. 1) Факторная модель кредиторской задолженности за 2007 год: Скз.0 = Ср.0 / Окз.0, (2.47) где Скз.0 – средняя кредиторская задолженность предприятия за 2007 г.; Окз.0 – оборачиваемость кредиторской задолженности за 2007 г.; Ср.0 – себестоимость реализации продукции за 2007 г. Скз.0 = 21 681 / 0,33 = 65 403 млн. р. 2) Факторная модель кредиторской задолженности за 2008 год, где: Скз.1 = Ср.1 / Окз.1, (2.48) где Скз.1 – средняя кредиторская задолженность предприятия за 2008 г.; Окз.1 – оборачиваемость кредиторской задолженности за 2008 г.; Ср.1 – себестоимость реализации продукции за 2008 г.. Скз.1 = 31 915 / 1,64 = 19 453 млн. р. 3) Произведем анализ влияния себестоимости реализации продукции на размер кредиторской задолженности предприятия, т.е.: Скз.’= Ср.1 / Окз.0, (2.49) Скз.’= 31 915 / 0,33 = 96 274 млн. р. 4) На основании имеющихся данных, рассчитаем какой из показателей, оказывает наибольшее влияние на размер кредиторской задолженности предприятия: Скз.ср. = Скз.’ - Скз.0, (2.50) Скз.ср. = 96 274 - 65 403 = 30 872 млн.р. Скз.окз.= Скз.1 - Скз.’, (2.51) Скз.окз = 19 453 - 96 274 = - 76 821 млн.р. ∑ Скз. = Скз.ср. + Скз.окз, (2.52) Проверка ∑ Скз. = 30 872 - 76 821 = -45 950 млн. р. В результате проведенного анализа, видно, что наибольшее влияние на размер кредиторской задолженности оказывает показатель себестоимости реализации. Однако на размер себестоимости реализации и как следствие на кредиторскую задолженность оказывают влияние факторы второго порядка. К таким факторам следует отнести, переменные и постоянные затраты предприятия, входящие в состав себестоимости реализации продукции, товаров, работ, услуг. Данные для факторного анализа кредиторской задолженности приведены в таблице 18. Таблица 18 – Данные для факторного анализа второго порядка кредиторской задолженности ЗАО «БеСТ»

Используя данные таблицы 18 и алгоритм индексного метода (относительное отклонение). 1) Исходная факторная модель кредиторской задолженности второго порядка за 2007 год: Скз.0 = (Nаб.0•Пер. 0 + Пост. 0) / О кз.0, (2.53) где Скз.0 – средняя кредиторская задолженность предприятия за 2007 г.; Nаб.0 – количество абонентов сети за 2007 г.; Пер. 0 – переменные затраты предприятия за 2007 г.; Пост. 0 – постоянные затраты предприятия за 2007 г.; О кз.0 – оборачиваемость кредиторской задолженности за 2007 г. Скз.0 = (181 644•0,0037 + 21 002) / 0,33 = 65 402 млн.р. 2) Исходная факторная модель кредиторской задолженности второго порядка за 2008 год: Скз.1 = (Nаб.1 •Пер. 1 + Пост. 1) / Оокз.1, (2.54) где Скз.1 – средняя кредиторская задолженность предприятия за 2008 г.; Nаб.1 – количество абонентов сети за 2008 г.; Пер. 1 – переменные затраты предприятия за 2008 г.; Пост. 1 – постоянные затраты предприятия за 2008 г.; Оокз.1 – оборачиваемость кредиторской задолженности за 2008 г. Скз.1 = (230 855•0,0043 + 30 915) / 1,64 = 19 453 млн.р. 3) Общий индекс показателя кредиторской задолженности: J кз. = Скз.1 / Скз.0, (2.55) J кз. = 19 453 / 65 402 = 0, 29 4) Проанализируем влияние показателя по количеству абонентов на кредиторскую задолженность предприятия, рассчитаем соответствующий индекс:

J кз.Nаб. = ((230 855• 0,0037+21 002)/0,33)/((181 644•0,0037+21 002)/0,33)= = 1, 01 5) Произведем расчет влияния переменных затрат на величину кредиторской задолженности:

J кз.пер. = ((230 855•0,0043+21 002)/0,33)/((230 855•0,0037+21 002)/0,33) = = 1, 01 6) Проанализируем влияние постоянных затрат на кредиторскую задолженность предприятия:

J кз.пост.=((230 855 • 0,0043+30 915)/0,33)/((230 855•0,0043+21 002)/0,33)= = 1, 45 7) Проанализируем влияние показателя оборачиваемости на кредиторскую задолженность предприятия:

J кз.окз.= ((230 855•0,0043+30 915)/1,63)/((230 855•0,0043+30 915)/0,33) = 0, 2 8) Произведем проверку рассчитанных индексов каждого фактора с общим индексом результирующего показателя: J кз.= J кз.Nаб.• J кз.пер.• J кз.пост.• J кз.окз., (2.54) J кз.= 1,01 • 1,01• 1,45•0,2 = 0,29 В результате проделанной работы, можно сделать вывод что, кредиторская задолженность предприятия, прямым образом зависит от себестоимости товаров, работ, услуг. Этот факт подтвержден проведенным факторным анализом первого порядка. Кроме того, на кредиторскую задолженность, как и на себестоимость, оказывают влияние такие факторы второго порядка как количество абонентов сети, переменные и постоянные издержки. Факторный анализ показал, что как в случае и с себестоимостью, так и с кредиторской задолженностью, основное влияние на нее оказывают постоянные издержки, которые по своей сути являются внеоборотными активами предприятия, например оборудование, товары, работы, услуги капитального характера и прочее. 3.1 Общая характеристика «Галактика ERP» v.8.1 ИС «Галактика» – многофункциональная программа для ПЭВМ «Галактика ERP» 8.1. на платформе MS SQL, которая состоит из взаимосвязанных модулей, выполняет функции по вводу данных, обмену и обработке информации, формированию отчетов. Автоматизированная система управления Галактика ERP (Enterprise Resource Planning) – полная поддержка законодательства, гибкая адаптация к специфике бизнеса предприятия. Управление финансами, персоналом, производством, логистикой и цепочками поставок, взаимоотношениями с клиентами и поставщиками. Возможности системы ERP позволяют в едином информационном пространстве оперативно решать главные управленческие задачи, обеспечить менеджеров различного уровня управления необходимой и достоверной информацией для принятия управленческих решений: - построение системы учета и формирование различных видов отчетности; - управление материальными и финансовыми потоками (логистика); - финансовое планирование и оперативный финансовый менеджмент, управленческий учет; - производственное планирование и управление производством, контроллинг; - управление персоналом и кадровой политикой. В состав системы автоматизации управления предприятием Галактика ERP входят средства и для поддержки специальных управленческих задач: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(2.44)

(2.44) (2.58)

(2.58) (2.59)

(2.59)