|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")- управление техническим обслуживанием и ремонтами оборудования; - управление качеством продукции; - управление взаимоотношениями с клиентами; - управление недвижимостью. Система ERP обладает теми свойствами, которые востребованы предприятиями сегодня и будут необходимы завтра (рисунок 12).

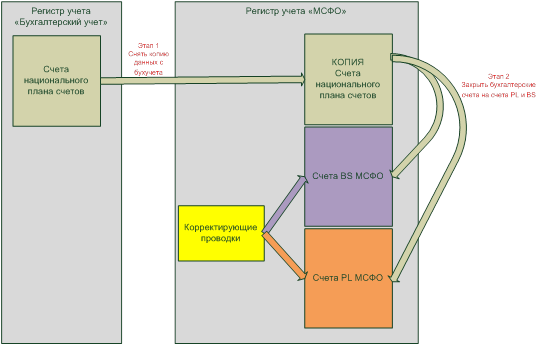

Рисунок 12 – Отличительные свойства системы Галактика Корпорация «Галактика» обладает лицензией на осуществление работ, связанных с использованием сведений, составляющих государственную тайну. Это позволяет использовать систему Галактика ERP в организациях и предприятиях оборонно-промышленного комплекса, а также в структурах, чья деятельность имеет стратегически важное значение для государства. Интегрированная система автоматизации управления приносит компании ряд неоспоримых преимуществ: сокращение издержек, повышение производительности труда, снижение себестоимости продукции, рост прозрачности и конкурентоспособности бизнеса. Однако для того, чтобы система стала надежным и удобным в использовании инструментом управления, недостаточно только ее отличных функциональных возможностей. Масштабируемость, быстродействие, возможность выбора для работы системы различных аппаратных средств, эргономичность и удобство администрирования, умеренная стоимость сопровождения и развития системы – каждая из этих характеристик играет важную роль в получения максимального эффекта от работы ERP-решения. 3.2 Описание технологии трансформации данных национального бухгалтерского учета Технология трансформации бухгалтерских данных с национального плана счетов выглядит следующим образом: 1) Осуществляется копирование данных с национального плана счетов на план счетов МСФО в копию национального плана счетов за весь отчетный период (отчетным периодом является месяц). При трансформации необходимо работать с копией данных для того, чтобы не уничтожать бухгалтерское сальдо. При копировании проводки: - сохраняют даты первоначальных проводок; - теряют связь с первичным документом, приобретают связь с бухгалтерской справкой, с помощью которой копируются; - копирование ведется только по балансовым счетам; - при копировании трансформации проводок не производится, они копируются как есть на копию национального плана счетов в регистре учета МСФО. Регистр бухгалтерского учёта (учётный регистр) — элемент организации бухгалтерского учёта на предприятии, предназначенный для систематизации и накопления информации, содержащейся в принятых к учёту первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Посредством внедрения программного комплекса на базе галактика, будет реализован параллельный регистр, или регистр МСФО. Это сделано для удобства работы пользователей ИС Галактика. Доступ к регистру МСФО будут иметь только сотрудники непосредственно занятые процессом трансформации данных. Для ежемесячного создания копии данных национального плана счетов будет разработан специальный алгоритм ТХО (Типовая хозяйственная операция) – NPSCOPY. (или NEW PLAN SHEET COPY). Данный алгоритм осуществляет копирование оборотов по балансовым счетам плана-источника на счета плана-приемника за отчетный период (месяц), который определяется по дате бухгалтерской справки, к которой будет привязываться ТХО копирования данных. Разработка специального алгоритма необходима для обеспечения возможности гибкой работы с копией данных: множественное проведение копирования, копирование и очистка данных только за отчетный период. 2) Осуществляются операции закрытия копий национальных счетов в счета BS и PL. Операции закрытия строятся на основе таблиц соответствия (мэппинга). Мэппинг – это преобразование данных из одной формы в другую. Для бухгалтерского учета мэппинг – это составление таблицы соответствий бухгалтерских счетов из различных планов счетов, например белорусского плана счетов и плана счетов IFRS (МСФО) (или плана счетов управленческого учета). В схеме трансформации данных анализируются сами счета национального плана счетов, а также аналитика на этих счетах. При трансформации используются только данные бухгалтерского учета. Данные первичных документов не используются при трансформации. Трансформация данных с национального плана счетов на план счетов МСФО будет производиться с помощью технологии закрытие счетов в ИС Галактика. Для этого необходимо: 1) настроить схему закрытия счетов; 2) настроить ТХО закрытия для каждого счета (а в необходимых случаях счет+субсчет / счет+субсчет+аналитика). Схема закрытия счетов будет запускаться ежемесячно, результатом ее работы будут бухгалтерские справки с типом «Трансформация» для каждого этапа схемы закрытия счетов. Схематически технология трансформации представлена на рисунке 13.

Рисунок 13 – Технология трансформации данных принятая на ЗАО «БеСТ» Особенности данной технологии: 1) трансформируется сальдо, а не обороты (это значит, что в отчетах по регистру МСФО за период можно увидеть не обороты, а только сложившееся сальдо; развернутые обороты можно увидеть только по национальному плану счетов); 2) Белорусские счета корреспондируют со счетами МСФО; 3) отсутствие сумм на копиях белорусских счетов означает, что все трансформировалось целиком; 4) существует жесткая привязка между бухучетом и МСФО по моменту закрытия отчетного периода; 5) отчетный период в бухучете и МСФО закрываются одновременно; 6) в закрытом отчетном периоде запрещается проводить как трансформацию, так и корректирующие проводки. Далее рассмотрим таблицы соответствия, т.е. те коды, на которые, будет попадать информация в результате трансформации данных национального бухгалтерского учета и которые впоследствии будут использоваться для проведения детальнейшего анализа задолженностей по основным направлениям деятельности, по основным сегментам рынка, а также в разрезе основных поставщиков товаров, работ и услуг носящих капитальный характер. При составлении данных таблиц учитывались мнения и пожелания, сотрудников, как управления бухгалтерского учета, так и сотрудников управления бюджетирования и отчетности. Рассмотрим таблицы 9 и 10, в которых отражена детализация статей баланса в части дебиторской и кредиторской задолженности, необходимой для нужд управленческого учета и удовлетворяющая стандартам МСФО. Таблица 19 – Детализация дебиторской задолженности по стандартам МСФО

Таблица 20 – Детализация кредиторской задолженности по стандартам МСФО

Как видно из таблицы 9 и 10, детализация статей дебиторской и кредиторской задолженности не носит строгого характера, статьи задолженностей, выделение одного или другого вида задолженности, все это полностью опирается на потребности и желания организации, в той или иной группировке. Компания ЗАО «БеСТ», взаимодействует более чем с 1000 контрагентами, проводить анализ каждого поставщика, достаточно сложно и требует больших трудозатрат времени. Именно поэтому руководством компании было принято решение, о внедрении программного комплекса позволяющего беспрепятственно, быстро и главное качественно получать, необходимую информацию. В результате, были составлены таблицы соответствия счетов национального плана счетов утвержденного в 2004 г. и кодов, указанных в таблицах 19 и 20. Прежде чем переходить к составлению таблиц соответствия, приведем аналитику, используемую в национальном учете при отражении хозяйственных операций на активно - пассивных счетах, таким как 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Аналитика или аналитический учет - это система бухгалтерских записей, дающая детальные сведения о движении хозяйственных средств; строится отдельно по каждому синтетическому счёту или субсчету. Рассмотрим таблицу 21. Таблица 21 – Аналитический учет по 60, 62, 76 счетам национального бухгалтерского учета

Исходя из данных таблицы 21, видно, что аналитический учет по счету 60 представлен в виде 15 субсчетов, по счету 62 в виде 10 субсчетов, по счету 76 в виде 13 субсчетов. На каждом из субсчетов отражаются те или иные организации, с которыми ЗАО «БеСТ» связано договорными отношениями. Автоматизированная система галактика характеризуется гибким пользовательским интерфейсом, это значит, что анализируемая информация может быть представлена в том виде отчета, какой он удобен пользователю. Основными параметрами отчетов являются: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||