|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")

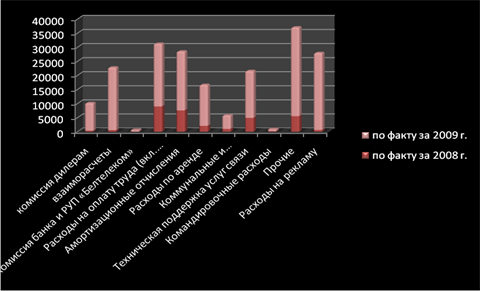

Рисунок 9 – Динамика изменения структуры себестоимости за 2008-2009 гг. Исходя из данных таблицы 6, можно сделать следующие выводы, что себестоимость реализованных услуг ЗАО «БеСТ» за 2009 год составила 171 894 млн. рублей, что на 139 973 млн. р. больше чем за 2008 год. В 2009 г. существенно изменилась структура себестоимости по сравнению с 2008 годом, а именно: переменные затраты возросли на 31 778 млн. р. и составили 32 778 млн. р. (1000 млн. р. в 2008 г.), постоянные расходы выросли на 81 480 млн. р. и составили 111 752 млн. р. (30 272 млн. р. в 2008 г.) или 65 % от общей себестоимости. Увеличение расходов по аренде, коммунальных и эксплуатационных платежей, технической поддержке услуг связи по сравнению с соответствующим периодом прошлого года обусловлено, в первую очередь, количественным ростом созданных объектов инфраструктуры сети ЗАО «БеСТ». Увеличение фонда оплаты труда по сравнению с 2008 года на 13 326 млн. р., обусловлено главным образом политикой проводимой головной компанией по включению ЗАО «БеСТ» в группу компаний Turkcell и приведение всех параметров работы в соответствии со стандартами Turkcell. Рост амортизационных отчислений на 13 394 млн. р. связан с развитием и модернизацией сети, увеличением объемов вводимых основных производственных фондов (вводимых в эксплуатацию базовых станций). Значительное увеличение расходов на рекламу на 26 721 млн.р. связано с резким изменением стратегии работы компании, направленной на увеличение клиентской базы, а также в связи с этим, обострением конкурентной борьбы между основными конкурентами на телекоммуникационном рынке, ЗАО "БеСТ" пришлось серьезно нарастить расходы по рекламе продукции. Как видно из анализируемых выше данных, себестоимость реализации представлена в виде группировки по статьям калькуляции. Асбтрогируясь от данной группировки условно себестоимость реализации можно разбить на две группы затрат, а именно: – переменные затраты; – постоянные затраты. Касаемо первой группы затрат, они характеризуются следующим: при увеличении темпов роста абонентской базы и активности абонентов переменные затраты возрастают (комиссия дилерам, дилерские вознаграждения, расход сим-карт и т.д.). Cумма же постоянных расходов, при увеличении объема реализации, не изменяется, в результате снижается себестоимость изделий. Все вышесказанное можно представить математической линейной функцией вида: y = ax + b, (2.8) где у – результирующий показатель; a – показатель зависящий от изменения переменной х; b – независимый показатель функции. Введем следующие условные обозначения: 1) Cеб.0, Cеб. 1 – показатель себестоимости реализованной продукции соответственно плановый за 2010 и фактический за 2009 гг. ; 2) Nаб. 0, Nаб. 1 – количество абонентов соответственно плановый за 2010 и фактический за 2009 гг. ; 3) Пер. 0, Пер. 1 – уровень переменных затрат на единицу оказываемых услуг в структуре себестоимости соответственно плановый за 2010 и фактический за 2009 гг. ; 4) Пост.0, Пост.1 – уровень постоянных затрат в структуре себестоимости соответственно плановый за 2010 и фактический за 2009 гг. Используя данные Бизнес плана развития ЗАО «БеСТ» на 2010 год, составим таблицу для факторного анализа себестоимости. Следовательно: Таблица 7 – Исходные данные для факторного анализа себестоимости реализации, млн.р.

При анализе структуры себестоимости продукции будем использовать метод цепных подстановок. Используя вышеназванные условные обозначения и данные таблицы 7, запишем нашу факторную модель. Она будет иметь следующий вид: 1) исходная факторная модель себестоимости реализации: Cеб.=Пер.• Nаб +Пост., (2.9) Запишем значение результирующего показателя Cеб. по факту за 2009 г. Следовательно: 2) фактическое значение себестоимости реализации: Cеб. 1 =Пер. 1• Nаб. 1+ Пост. 1, (2.10) Cеб. 1 = 27,3 • 1200 +139 116 = 171 894 млн. р. Аналогичным образом рассчитаем значение планового показателя себестоимости на 2010 год, согласно БП. 3) плановое значение себестоимости реализации: Cеб. 0 = Пер. 0 • Nаб. 0+ Пост. 0, (2.11) Cеб. 0 = 32,5 • 2 100 + 289 800 = 358 082 млн. р. 4) cледующей стадией анализа является расчет фактического показателя с использованием планового показателя по переменным затратам на ед.: Cеб. 1’ = Пер. 0 •Nаб. 1 + Пост. 1, (2.12) Cеб. 1’ = 32,5 • 1200 +139 116 = 178 134 млн.р. Как видно из расчета фактическая себестоимость при использовании планового показателя по переменным издержкам увеличилась на 6 240 млн. р. 5) затем в формулу Cеб.1’ наряду с плановым показателем по переменным затратам будем использовать плановый показатель по количеству абонентов: Cеб. 1’’=Пер. 0 • Nаб. 0 + Пост. 1, (2.13) Cеб. 1’’= 32, 5 • 2 100 + 139 116 = 207 397 млн. р. На основании имеющихся данных используя метод цепных подстановок выявим какой из факторов оказывает наибольшее влияние на себестоимость оказываемых услуг. Cеб. пер.. = Cеб. 1’ - Cеб. 1, (2.14) 6) Cеб. пер..= 178 134 - 171 894 = 6 240 млн. р. Cеб. Nаб. = Cеб. 1’’ - Cеб. 1’, (2.15) 7) Cеб. Nаб. = 207 397 - 178 134 = 29 263 млн. р. Cеб. пост. = Cеб. 0 - Cеб. 1’’, (2.16) 8) Cеб. пост.= 358 082 - 207 397 = 150 684 млн. р. ∑Cеб.= Cеб. пер.+ Cеб. Nаб + Cеб. пост, (2.17) 9) Проверка: ∑ Cеб.= 6 240 + 29 263 + 150 684 = 186 188 млн. р. Вследствие того, что сумма отклонений анализируемых показателей равна сумме абсолютного отклонения результирующего показателя, в свою очередь свидетельствует о правильности проведенного анализа. Таким образом, в результате анализа, можно сделать следующие выводы, что себестоимость предоставляемых услуг прямо-пропорционально зависит от изменения количественного показателя по абонентам. Кроме того на себестоимость оказывают влияние и постоянные издержки. Значительное увеличение которых связано с активным строительством сети в 2010 г., которое повлечет за собой рост затрат на ее содержание и эксплуатацию, что значительно увеличит материальные затраты, амортизационные начисления и прочие затраты. Превышение уровня затрат на производство услуг над выручкой от реализации услуг ведет к убыточной деятельности предприятия. Влияние вышеперечисленных показателей на себестоимость услуг, видно на диаграмме. 2.3.4 Анализ прибыли и рентабельности Прибыль компании – это результат деловой активности и основной показатель успешности реализации бизнес - стратегии предприятия. Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Рассмотрим таблицу 8 в которой отражены основные показатели финансово- хозяйственной деятельности. Таблица 8 – Результаты финансово- хозяйственной деятельности общества

Анализируя данные диаграммы видно, что результат деятельности компании, характеризуется убытком от реализации по всем приведенным периодам функционирования предприятия. Однако, снижение убытка от реализации начиная с 2008 года объясняется достаточно высокими темпами развития инфраструктуры сети, проведением различных маркетинговых мероприятий, которые требуют значительных затрат оборотных ресурсов предприятия. Рассмотрим уровень рентабельности (убыточности) по чистой прибыли. В сравнении с 2008 годом уровень рентабельности увеличился на 20%, с -92% в 2008 г., до – 72 % в 2009 г.. Данный показатель характеризуется отношением прибыли от реализации к себестоимости от реализации. Как видно из таблицы 8 выручка от реализации увеличилась на 48 971 млн. р., что в значительной мере оказало положительное влияние на показатель рентабельности. Рассмотрим показатели, характеризующие финансовую устойчивость и платежеспособность ЗАО «БеСТ». Таблица 9 – Показатели, характеризующие финансовую устойчивость и платежеспособность ЗАО «БеСТ»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||