|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")Дебиторская задолженность выделяется в отдельный класс финансовых активов и определяется как «непроизводные финансовые активы с фиксированными или определяемыми платежами, которые не котируются на активном рынке» (согласно параграфу 9 МСФО (IAS) 39). Исключение составляют активы, которые предназначены для продажи, или товары (для торговых компаний), если компания планирует их выбытие в ближайшем будущем. Этот класс финансовых активов может включать: 1) торговую дебиторскую задолженность; 2) инвестиции в долговые инструменты и банковские депозиты; 3) заемные активы. Если финансовые активы котируются на рынке, то по МСФО (IAS) 39 они не могут быть классифицированы как дебиторская задолженность. Авансы выданные и переплата по налогам как в белорусской отчетности, так и в отчетности по МСФО обычно раскрываются в разделе «Дебиторская задолженность». Однако если следовать определению дебиторской задолженности, приведенному в МСФО (IAS) 39, то перечисленные статьи не являются дебиторской задолженностью. Авансы, выданные и переплата по налогам, по сути, относятся к расходам, которые временно учтены на балансе до момента совершения хозяйственной операции. Они классифицируются как «расходы, оплаченные авансом». Если эти статьи имеют значительную величину и существенны с точки зрения отчетности в целом, то они в обязательном порядке будут раскрываться непосредственно в балансе. Но обычно такие статьи, как авансы и переплата по налогам, незначительны, поэтому показываются в балансе вместе с торговой и прочей дебиторской задолженностью и только в пояснениях к отчетности раскрываются отдельно. Кредиторская задолженность определяется как «обязательство оплатить товары или услуги, которые были получены или поставлены и на которые либо были выставлены счета-фактуры, либо они были формально согласованы с поставщиком» (согласно параграфу 11а МСФО (IAS) 37). Определение, классификация, порядок отражения в учете дебиторской и кредиторской задолженностей регулируются МСФО (IAS) 39 «Финансовые инструменты – признание и оценка» (Financial Instruments: Recognition and Measurement). Для признания дебиторской и кредиторской задолженностей в учете используются общие критерии признания активов и обязательств. Чтобы актив или обязательство были признаны таковыми, необходимо одновременное соответствие следующим критериям: 1) существует высокая вероятность получения (оттока) экономических выгод, связанных с данным активом (обязательством); 2) стоимость актива или обязательства может быть надежно оценена. Степень вероятности поступления (выбытия) экономических выгод оценивается руководством компании самостоятельно. Дебиторская и кредиторская задолженности оцениваются одним из следующих методов (Рисунок 3).

Рисунок 3 – Методы оценки задолженности в соответствии с МСФО При первоначальном признании дебиторская и кредиторская задолженности оцениваются по справедливой стоимости (по стоимости сделки), включая затраты по совершению сделки, которые напрямую связаны с приобретением или выпуском финансового актива или финансового обязательства. При отражении активов и обязательств необходимо помнить, что первостепенное значение в данном случае имеет принцип консерватизма, согласно которому величина активов не должна быть завышена, а величина обязательств занижена, поэтому большое внимание в практической деятельности предприятий уделяется учету дебиторской задолженности. Для этого синтетический и аналитический учет дебиторской и кредиторской задолженностей должен быть организован таким образом, чтобы обеспечивать прозрачность и простоту формирования необходимых раскрытий информации в финансовой отчетности, а также управление этими активами и обязательствами. Степень детализации аналитического учета должна позволять анализировать оборачиваемость данного актива и погашение данного обязательства в разрезе каждого контрагента и однородных хозяйственных операций в разрезе каждого договора, а также отдельно отражать скидки и процентный доход. При разработке аналитических процедур для целей МСФО важным моментом является создание подробного плана счетов, который позволял бы легко формировать не только саму отчетность, но и необходимую дополнительную информацию. В качестве примера можно привести аналитический учет первого уровня, когда для каждой операции в компании дается унифицированное определение (торговая задолженность, авансы на капитальное строительство, авансы поставщикам на поставку материалов, на предоставление услуг). Это определение позволяет корректно группировать данные учета для целей подготовки отчетности по МСФО, в том числе отчета о движении денежных средств, а также значительно облегчает проведение инвентаризации задолженности. В отличии от БСБУ цель инвентаризации по МСФО – это выявление просроченной дебиторской задолженности для работы с сомнительными долгами и подтверждение балансовых данных на определенную дату. Оптимальная схема инвентаризации – это сверка расчетов со всеми крупнейшими контрагентами (такие контрагенты определяются по сальдо на конец и начало периода и по оборотам), а также выборочная сверка с определённым количеством контрагентов. Таким образом, в данном подразделе дипломного проекта были рассмотрены теоретические аспекты, факторы, методы и классификации, позволяющие анализировать дебиторскую и кредиторскую задолженность в соответствии с МСФО. Применение данных стандартов создает благоприятный инвестиционный климат, а также, отражает реальную структуру задолженности предприятия. 1.3 Показатели, характеризующие состояние дебиторской и кредиторской задолженности Рассмотрим порядок расчета основных групп показателей, которые рассчитываются в процессе проведения анализа: 1) средняя дебиторская задолженность:

где ДЗ – дебиторская задолженность. 2) оборачиваемость дебиторской задолженности:

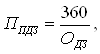

где ОДЗ – оборачиваемость дебиторской задолженности; Вр – выручка от реализации продукции; СДЗ – средняя дебиторская задолженность. 3) период погашения дебиторской задолженности:

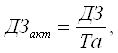

где ППДЗ – период погашения дебиторской задолженности. Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения. 4) доля дебиторской задолженности в общем объеме оборотных активов:

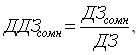

где ДЗакт – доля дебиторской задолженности в текущих активах; Та – текущие активы. 5) доля сомнительной дебиторской задолженности в общем объеме оборотных активов:

где ДДЗсомн – доля сомнительной дебиторской задолженности; ДЗсомн – сомнительная дебиторская задолженность. Последний показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности. Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей: 1) средняя кредиторская задолженность:

где КЗ – кредиторская задолженность. 2) оборачиваемость кредиторской задолженности:

где ОКЗ – оборачиваемость кредиторской задолженности; ВР – выручка от реализации продукции; СКЗ – средняя кредиторская задолженность. 3) период погашения кредиторской задолженности:

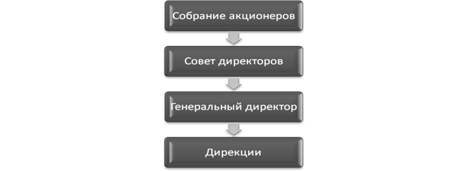

где Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. В качестве подведения итогов данного параграфа необходимо отметить, что дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них. Оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние предприятия должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. 2 ЗАО «БЕСТ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ 2.1 Общая характеристика предприятия, его организационно-управленческая структура Закрытое акционерное общество «Белорусская сеть телекоммуникаций» зарегистрировано 5.11.2004 года. 24 марта 2005 года ЗАО «БеСТ» получило лицензию № 02140/0184183 на право осуществления деятельности в области связи с предоставлением услуг связи с использованием технологии GSM. ЗАО «БеСТ» создано решением учредительного собрания (протокол № 1 от 02 ноября 2004 г.) в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь «О хозяйственных обществах», иным законодательством Республики Беларусь. Компания ЗАО «БеСТ» была основана как первый оператор сотовой связи со 100 %-м государственным капиталом и как предприятие, реализующее инвестиционный проект «Создание инфраструктуры государственного оператора сотовой подвижной связи стандарта GSM 900/1800» в соответствии с контрактом от 15.09.2005 г., заключенным с компанией «Алкатель Шанхай Белл Компании, Лтд.». Учредителями ЗАО являлись научно-исследовательское республиканское унитарное предприятие «НИИ средств автоматизации» и республиканское унитарное предприятие «Белтелеком» с долями в уставном фонде 75 % и 25 % соответственно. Оба учредителя — государственной формы собственности. В ноябре 2007 года компания провела ребрендинг, изменив логотип и установив девиз «Свой среди своих». 29 июля 2008 г. был подписан договор купли продажи, по которому 20% акций ЗАО «БеСТ» перешло Государственному комитету по имуществу Республики Беларусь и 80% акций турецкой компании «Белтел Телекомуникасьон Хизметлери Аноним Ширкети». Доля акций компании «Белорусская сеть телекоммуникаций» приобретена у Госкомимущества Беларуси (учредители компании безвозмездно передали ему право управления акциями) за 500 млн. долл. США. Дополнительный платеж в размере 100 млн. USD будет произведён после получения годового положительного дохода компанией «Белорусская сеть телекоммуникаций». В декабре 2008 г. компания произвела очередной ребрендинг и начала оказывать услуги под торговой маркой life:), используемой дочерней компанией Turkcell на Украине. В настоящее время ЗАО «БеСТ» является коммерческой организацией с иностранными инвестициями (коммерческой совместной организацией) в соответствии с законодательством Республики Беларусь. Список акционеров ЗАО «Белоруская сеть телекоммуникациий» и распределение акций между ними: - Государственный комитет по имуществу Республики Беларусь, место нахождения: Республика Беларусь, 220005, г. Минск, пер. Краснозвездный, 12; - Компания «Белтел Телекомуникасьон Хизметлери Аноним Ширкети» (Beltel Telekomunikasyon Hizmetleri Anonim Sirketi), являющаяся юридическим лицом по законодательству Турецкой Республики, регистрационный номер 663642, место нахождения Турецкая Республика, г. Стамбул, Бейоглу, Тепебаши, пр. Мешрути, № 71, этаж 5. В 2009 г. вознаграждение членам совета директоров компанией не начислялось и не выплачивалось. По состоянию на 01.01.2010г. уставный фонд общества составляет 950 000 000 (девятьсот пятьдесят миллионов) рублей. Уставный фонд ЗАО «БеСТ» разделен на простые именные акции в количестве 100 шт. номинальной стоимостью 9 500 000 (девять миллионов пятьсот тысяч) рублей каждая. Акционеры распределяют между собой акции следующим образом: 1) «Белтел Телекомуникасьон Хизметлери Аноним Ширкети» - количество акций 80, доля в уставном фонде 80%, номинальная стоимость акции 9 500 000 р., общая стоимость 760 млн. р.; 2) Государственный комитет по имуществу Республики Беларусь количество акций 20, доля в уставном фонде 20%, номинальная стоимость акции 9 500 000 р., общая стоимость 190 млн. р.; Юридический адрес ЗАО «БеСТ»: Республика Беларусь, 220030 г. Минск, ул. Красноармейская, д.24. Почтовый адрес ЗАО «БеСТ»: Республика Беларусь, 220030 г. Минск, ул. Красноармейская, 24. Общество вправе осуществлять следующие виды экономической деятельности: В соответствии с общегосударственным классификатором «Виды экономической деятельности»: Электросвязь (код 642); Монтаж, наладка, ремонт и техническое обслуживание передающей аппаратуры (код 32209); Строительство инженерных сооружений (код 45212); Оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами (код 51); Розничная торговля, кроме торговли автомобилями и мотоциклами; ремонт бытовых изделий и предметов личного пользования (код 52); Аренда прочих машин и оборудования (код 71340); Разработка программного обеспечения и консультирование в этой области (код 722); Консультирование по аппаратным средствам вычислительной техники (код 72100); Обработка данных (код 723); Техническое обслуживание и ремонт офисных машин и вычислительной техники (код 725); Прочая деятельность, связанная с вычислительной техникой (код 726); Деятельность в области архитектуры, инженерные услуги (код 74201); Наем рабочей силы и подбор персонала (код 745). В соответствии с Перечнем видов деятельности, на осуществление которых требуются специальные разрешения (лицензии), и уполномоченных на их выдачу государственных органов и государственных организаций (утвержденным Декретом Президента Республики Беларусь № 17 от 14.07.2003 г. «О лицензировании отдельных видов деятельности»): Деятельность в области связи; Деятельность по обеспечению безопасности юридических и физических лиц; Деятельность по технической защите информации, в том числе криптографическими методами, включая применение электронной цифровой подписи; Деятельность, связанная с привлечением в Беларусь иностранной рабочей силы и трудоустройством граждан Республики Беларусь за границей; Проектирование и строительство зданий и сооружений первого и второго уровней ответственности и проведение инженерных изысканий для этих целей; Розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание. Деятельность, подлежащая лицензированию, осуществляется Обществом только на основании специального разрешения (лицензии). Общество вправе осуществлять также и не указанные в Уставе виды деятельности, указание которых в соответствии с актами законодательства в учредительных документах не требуется, при условии соблюдения установленного законодательством порядка уведомления соответствующих органов. Структура органов управления ЗАО «БеСТ» представлена на рисунке 4.

Рисунок 4 – Структура управленческого аппарата ЗАО «БеСТ» Высшим органом управления ЗАО «БеСТ» является общее собрание акционеров. В его компетенцию входит: - утверждения годового отчета о деятельности общества; - утверждения годовой бухгалтерской отчетности; - избрания Совета директоров; - распределения прибыли (убытков) общества; - учреждение, реорганизация и ликвидация общества; - увеличение или уменьшение величины уставного капитала; - утверждение изменений (принятие новых редакций) Устава общества. Общее руководство деятельностью предприятия в период между общими собраниями акционеров осуществляет совет директоров. Совет директоров осуществляет контроль: – за деятельностью правления акционерного общества; – за соблюдением исполнительными органами положений устава общества, выполнением решений общего собрания; – за обеспечением интересов акционеров. Исполнительные органы представлены генеральным директором и подотчетными ему дирекциями. Генеральный директор подотчётен общему собранию акционеров и совету директоров. Он организует выполнение решений данных органов, осуществляет руководство текущей деятельностью предприятия и несет ответственность за эффективность его работы, несет персональную ответственность за выполнением возложенных на предприятие задач и функций, утверждает организационную структуру, численность работников предприятия, положения о его подразделениях, принимает на работу и увольняет с работы работников, руководителей подразделений, издает приказы и контролирует их выполнение, определяет условия оплаты и размеры поощрения работников. На ЗАО «БеСТ» сложилась следующая структура управления предприятием. Генеральному директору подчиняются: 1) Заместитель Генерального директора по взаимодействию с государственными органами и юридическим вопросам; 2) Заместитель Генерального директора по продажам и абонентскому обслуживанию; 3) Заместитель Генерального директора по маркетингу; 4) Заместитель Генерального директора по поддержке бизнеса; 5) Заместитель Генерального директора по финансам; 6) Заместитель Генерального директора по мобильной сети; 7) Заместитель Генерального директора по информационным услугам. В ведении Заместителя Генерального директора по взаимодействию с государственными органами и юридическим вопросам находится юридическое управление и отдел по взаимодействию с государственными органами. В их компетенцию входят: – организация правового обеспечения работы ЗАО «БеСТ»; осуществление проверки на соответствие законодательству представляемых на подпись генеральному директору проектов приказов и других документов нормативного характера, визирование их; – осуществление контроля за соответствием законодательству локальных нормативных актов, изданных руководителями структурных единиц и подразделений ЗАО «БеСТ», а в случае противоречия их законодательству – внесение предложений об их отмене; – участие в работе по подготовке, заключению и контролю за исполнением договоров с субъектами хозяйствования, визирование проектов договоров (контрактов); – ведение претензионной и исковой работы, представление в установленном порядке интересов ЗАО «БеСТ» в судах, органах государственного управления при рассмотрении правовых вопросов; – осуществление методического руководства исковой работой, если она ведется другими структурными подразделениями акционерного общества. Заместителю Генерального директора по продажам и абонентскому обслуживанию подчиняются, Управление по каналам сбыта и Управление абонентского обслуживания. Они выполняют следующие функции: – разработка планов развития дилерской сети, организация и сопровождение процесса заключения договоров с дилерами, осуществление контроля работы действующих дилеров, управление расчетами с дилерами; – поиск и привлечение корпоративных клиентов, организация и сопровождение процесса заключения договоров с корпоративными клиентами; – поиск и привлечение потенциальных абонентов, организация и сопровождение процесса заключения договоров с физическими и юридическими лицами; – обеспечение приема заявок от внутренних и внешних клиентов, обеспечение абонентов справочной информацией. Заместитель Генерального директора по маркетингу отвечает за работу Управления маркетинга и Управления продуктами. К их функциям относятся: – аналитическая работа; – продуктово–производственная программа; – сбытовая (функция реализации); – формирующая (функция убеждения и стимулирования); – функция управления и контроля. Заместитель Генерального директора по поддержке бизнеса контролирует работу Управления по работе с персоналом и административного управления. Их функции: – обеспечение безопасности людей, имущества и информации; – организация снабжения предприятия; – управление транспортными потоками; – планирование развития кадрового потенциала, с учетом перспективы, осуществление подбора персонала, формирование кадрового резерва; – организация и контроль разработки положений о подразделениях ЗАО «БеСТ» и должностных инструкций, аттестации сотрудников, разработка социальных программ для сотрудников; – организация и проведение внутренних семинаров и тренингов, организация обучения и стажировки сотрудников в сторонних организациях. Контроль качества обучения; – ведение кадрового делопроизводства, формирование и поддержка кадровой базы данных; – разработка мотивационной системы оплаты труда в соответствии с задачами, стоящими перед ЗАО «БеСТ» и состоянием рынка труда. Заместитель Генерального директора по финансам отвечает за работу Управления бюджетирования и отчетности, Управления бухгалтерского учета, управления казначейства и взаиморасчетов, Управления закупок. Функции: – cоставляет и принимает бюджеты по основным направлениям деятельности компании и ведет контроль за их исполнением; – осуществляет процесс выявления, сбора, регистрации, подготовки управленческой информации; – осуществляет ведение отчетности в соответствии с Международными стандартами финансовой отчётности; – ведет учет хозяйственной деятельности компании в соответствии с законодательством о бухгалтерском учете и учетной политикой компании; – разрабатывает формы документов внутренней бухгалтерской отчетности; – контролирует проведением хозяйственных операций; – составляет баланс, бухгалтерскую и статистическую отчетность и представляет их в установленном порядке в соответствующие органы; – ведет работу по проектам в рамках проведенных тендеров на закупку оборудования и услуг для сети компании; – производит закупку оборудования, разработок для ИТ-инфраструктуры биллинга, VAS, оборудования офисной ИТ-инфраструктуры, и для строительства сети; – управляет денежными потоками компании; – анализирует и планирует финансовую деятельность – компании и осуществляет оценку эффективности управления финансовыми ресурсами компании; – осуществляет привлечение кредитов и займов; – производит выставление счетов абонентов, контролирует своевременность поступлений денежных средств; – производит расчеты с дилерами и дистрибьюторами, роуминг-партнерами, контент-провайдерами, и прочими контрагентами; – взаимодействует с банками и небанковскими учреждениями по приему платежей от населения. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1.2)

(1.2) (1.3)

(1.3) (1.4)

(1.4) (1.5)

(1.5) (1.7)

(1.7) (1.8)

(1.8)