|

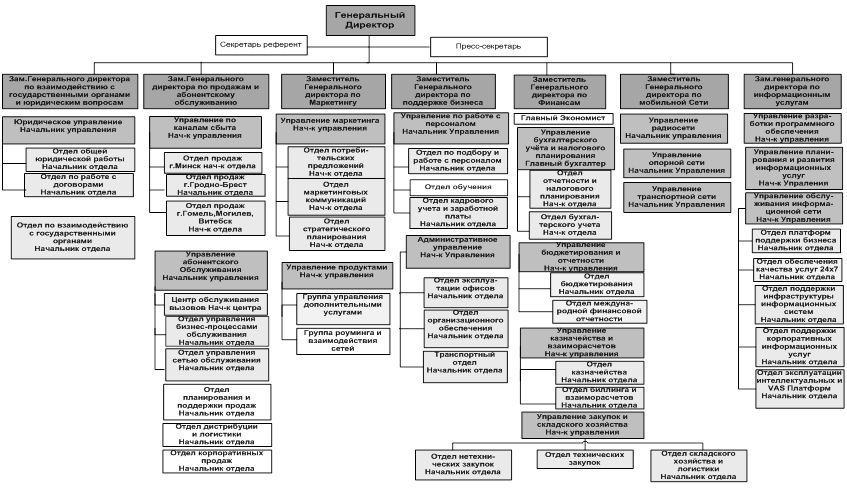

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")Многостороняя печатная плата – такая плата, состоящая из чередующихся слоев изоляционного материала с проводящими рисунками, межу которыми выполнены требуемые соединения. Гибкая печатная плата – плата, которая имеет гибкое основание. Гибкий печатный кабель – система параллельных печатных проводников, размещенных на гибком основании. Последовательность конструирования печатных плат: – изучение технического задания на изделия; – определение условий эксплуатации и группы жесткости; – выбор типа и класса точности печатной платы; – выбор размеров и конфигурации печатной платы; – выбор материала основания печатной платы; – выбор конструктивного покрытия; – размещение элементов и трассировка печатных проводников; – выбор метода маркировки; – разработка конструкторской документации. Материалы для печатных плат выбирают по ГОСТ 10316-78. Для изготовления ПП широкое распространение получили слоистые диэлектрики, состоящие из наполнителя и связующего вещества (синтетической смолы, которая может быть термоактивной или термопластичной), керамические и металлические (с поверхностным диэлектрическим слоем) материалы. Выбор материала определяется электроизоляционными свойствами, механической прочностью, обрабатываемостью, стабильностью параметров при воздействии агрессивных сред и изменяющихся климатических условий, себестоимостью. Большинство диэлектриков выпускается промышленностью с проводящим покрытием из тонкой меди (реже никелевой или алюминиевой) электролитической фольги, которая для улучшения прочности сцепления с диэлектрическим основанием с одной стороны оксидирована или покрыта слоем хрома (1 … 3 мкм). Толщина фольги стандартизирована и имеет значения 5, 18, 35 и 50,70,105 мкм. Фольга характеризуется высокой чистотой состава (99,5 %), пластичностью, высотой микронеровностей 0,4 … 0,5 мкм. В качестве основы в слоистых пластиках используют электроизоляционную бумагу или чаще стеклянную ткань. Их пропитывают фенольной или фенолоэпоксидной смолой. Фольгирование диэлектриков с одной или с двух сторон осуществляют прессованием при температуре 160 … 180 º С и давлением 5 … 15 МПа. Фольгированные слоистые диэлектрики поставляются в виде листов размерами от 400 до 1100 и толщиной 0,06 …3 мкм. Их используют при субтрактивных методах изготовления ПП и МПП. Гетинакс, обладая удовлетворительными электроизоляционными свойствами в нормальных климатических условиях, хорошей обрабатываемостью и низкой стоимостью, нашёл применение в производстве бытовой РЭА. Однако у этого материала существуют и некоторые недостатки: повышенная чувствительность к влажности и нестабильность размеров. Для ПП, эксплуатирующихся в сложных климатических условиях, используют более дорогие, обладающие лучшими техническими характеристиками стеклотекстолиты. Они отличаются широким диапазоном рабочих температур (-60 … +150 º С), низким (0,2 … 0,8 %) водопоглощением, высокими значениями объёмного и поверхностного сопротивлений, стойкостью к короблению. Наличие в коммутирующих устройствах мощных цепей питания и блоков высокого напряжения увеличивает опасность возгорания ПП. Повышение огнестойкости диэлектриков (ГОФ, ГОФВ, СОНФ, СТНФ) достигается введением в их состав антипиренов (например, тетрабромдифенилпропана). Нефольгированные диэлектрики применяют при полуаддитивном и аддитивном метода производства ПП. Для улучшения прочности сцепления металлического покрытия с основанием на его поверхность наносят тонкий (50 … 100 мкм) полуотверждённый клеевой слой (например, эпоксикаучуковую композицию). Введение в лак, пропитывающий стеклоткань, 0,1 … 0,2 мас. % палладия, смеси палладия с оловом или закиси меди незначительно снижает сопротивление изоляции, но повышает качество металлизации (СТАМ). Соединение отдельных слоёв МПП осуществляют специальными прокладками, которые изготавливают из стеклоткани, пропитанной недополимеризованной эпоксидной смолой. Длительное сохранение клеящих свойств межслойных прокладок достигается их консервацией в герметически упакованных полиэтиленовых мешках при пониженной (+10 градусов по Цельсию) температуре. Для производства печатных кабелей применяют армированные фольгированные плёнки фторопласта-4 (ФАФ-4Д) и полиэфирные плёнки (ПЭТФ). Прямое прессование медной фольги с термопластичным основанием позволяет добиться геометрической стабильности материала при кратковременном изменении температуры до 180 … 200 º С. Более высокой термостабильностью (до 250 º С), прочностью на растяжение, несгораемостью, радиационной стойкостью, а также способностью к равномерному травлению в щёлочных растворах обладают полиимидные плёнки, но высокая стоимость и водопоглощение ограничивают их широкое применение коммутационными ДПП и МПП в микроэлектронной аппаратуре. Термопластичные материалы, обладающие повышенной текучестью, используются при изготовлении рельефных ПП. К ним относятся сложные композиции, основу которых составляют полиэфирсульфоны и полиэфиримиды. Введение в пластмассы стеклянного наполнителя увеличивает их рабочую температуру до 260 º С, что позволяет проводить пайку монтируемых элементов расплавлением дозированного припоя в паровой фазе. Формирование проводящего рисунка (проводников) осуществляется трафаретной печатью. В качестве материалов проводников в керамических платах подложечного вида используются пасты, состоящие из металлических порошков, органического связующего вещества и стекла. Для проводниковых паст, которые должны обладать хорошей адгезией, способностью выдерживать многократную термообработку, низким удельным электрическим сопротивлением, применяются порошки благородных металлов: платины, золота, серебра. Экономические факторы заставляют применять также пасты на основе композиций: палладий – золото, платина – серебро, палладий – серебро и др. Изоляционные пасты изготавливаются на основе кристаллизующихся стёкол, стеклокристаллических цементов, стеклокерамики. В качестве материалов проводников в керамических платах пакетного вида используются пасты, изготовленные на основе порошков тугоплавких металлов: вольфрама, молибдена и др. В качестве основания заготовки и изоляторов применяются ленты из сырой керамики на основе оксидов алюминия и бериллия, карбида кремния, нитрида алюминия. Конструкции ПП характеризуются рядом электрических, конструктивных, технологических, механических и других параметров. Эти параметры конструкций взаимосвязаны. К электрическим параметрам относят: сопротивление печатных проводников (как активное, так и волновое), допустимую токовую нагрузку проводников, допустимые рабочие напряжения между элементами поводящего рисунка, ёмкость и индуктивность проводников. Конечное значение сопротивление печатных проводников определяет падение напряжения на проводниках, что необходимо учитывать при разработке электронных схем. Для того чтобы данное сопротивление не ограничивало ток в электрической цепи, его максимальное допустимое значение должно быть рассчитано с учётом допустимой токовой нагрузки. К числу важнейших электрических параметров ПП быстродействующих ЭВМ относят также волновое сопротивление Z0 и погонную ёмкость C0 печатных проводников, которые определяют передачу сигналов в линии связи (задержку, искажение, затухание и т.п.), а также помехоустойчивость линий связи. Основные конструктивные параметры устанавливаются ГОСТ 23751-86, где регламентируются размеры плат, элементов их конструкций (печатных проводников, контактных площадок, отверстий, зазоров и т.п.), позиционные допуски расположения элементов конструкций. При определении размеров предпочтение отдают меньшим габаритам, даже если общее количество плат в блоке обычно увеличивается. При производстве плат больших размеров усложняется технологическое оборудование, увеличивается брак, связанный с некоторой нестабильностью качества исходного материала по полю заготовки, уменьшается допустимая плотность проводящего рисунка и непропорционально возрастает трудоёмкость изготовления. Размер любой из сторон платы, как правило, не должен превышать 470 мм, а рекомендуемые соотношения сторон выбирают из ряда 1:1, 2:1, 3:2, 5:2. Толщину ОПП и ДПП определяют толщиной материала основания с учётом толщины фольги, толщину МПП находят с учётом толщины и количества слоёв и толщины и склеивающих прокладок. В зависимости от механических требований толщину платы обычно выбирают из ряда 0,8; 1,0; 1,5; 2,0; 2,5 или 3,0 мм. Центры монтажных и других отверстий должны располагаться в узлах координатной сетки, основной шаг которой равен 2,50 мм, вспомогательные – 1,25; 0,625; 0,50 мм, а печатные проводники – по линиям координатной сетки. Ширина проводников, зазоров между ними и другие характеристики конструктивных элементов печатного рисунка зависят обычно от требований к электрическим параметрам, надёжности платы, а также конструктивно-технологических соображений. При выборе ширины проводников учитывается допустимая токовая нагрузка в зависимости от допустимого превышения температуры проводника относительно температуры окружающей среды. Номинальные значения диаметров металлизированных и неметаллизированных монтажных и переходных (служащих только для соединения проводящих слоёв) отверстий, а также номинальные размеры сквозных отверстий под крепёжные детали также определяются соответствующими ГОСТами. 4 РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ УЛУЧШЕНИЯ УСЛОВИЙ ТРУДА НА ЗАО «БЕСТ» В последние годы в Республики Беларусь условия труда имеют большое экономическое значение, как для личности и общества, так и для многих предприятий и организаций. Все большее развитие получает внедрение экономического подхода в сфере охраны труда. Специалистами в данной области было замечено, что на отдельных предприятиях условия труда и охрана труда могут иметь большое экономическое значение, причем экономический подход может быть неотъемлемой частью процессов контроля и повышения эффективности [15]. Практически в любой организации положительный психологический настрой на трудовую деятельность создают условия труда. Когда условия труда достаточно хорошие, работники не акцентируют на этом свое внимание, если они плохие – это резко снижает мотивацию труда, т.е. внимание работников переключается на этот фактор. Только заинтересованный в своей работе человек и удовлетворённый ею может по настоящему эффективно работать и приносить пользу организации и обществу [16]. Работники отдела международной финансовой отчетности на своем рабочем месте в течение всего рабочего дня имеют дело с ЭВМ (электронно-вычислительная машина), поэтому следует рассмотреть именно особенности системы «человек - машина». При работе с ПК на работников отдела международной финансовой отчетности оказывают неблагоприятное воздействие следующие опасные и вредные производственные факторы [17]: 1) повышенный уровень электромагнитных излучений; 2) повышенный уровень ионизирующих излучений; 3) повышенный уровень статического электричества; 4) повышенная напряженность электростатического поля; 5) повышенная или пониженная ионизация воздуха; 6) повышенная яркость света; 7) прямая и отраженная блесткость; 8) повышенное значение напряжения в электрической цепи, замыкание которой может произойти через тело человека; 9) статические перегрузки костно-мышечного аппарата и динамические локальные перегрузки мышц кистей рук; 10) перенапряжение зрительного анализатора; 11) умственное перенапряжение; 12) эмоциональные перегрузки; 13) монотонность труда. В соответствии с СанПин 2.2.2.9-131 – «Гигиенические требования к видеодисплейным терминалам, электровычислительным машинам и организации работы» [18], площадь рабочего места экономиста отдела международной финансовой отчетности с ЭВМ и ПЭВМ составляет не менее 6,0 м2, а объем не менее 20,0 м. Конструкция рабочего стола обеспечивает оптимальное размещение на рабочей поверхности используемого оборудования. Конструкция рабочего стула (кресла) обеспечивает поддержание рациональной рабочей позы при работе с видеодисплейным терминалом (далее ВДТ) и ПЭВМ, позволяет изменять позу с целью снижения статического напряжения мышц шейно-плечевой области и спины для предупреждения развития утомления работающего. Поверхность сиденья, спинки и других элементов стула (кресла) является полумягкой, с нескользящим, не электризующимся и воздухонепроницаемым покрытием, обеспечивающим легкую очистку от загрязнения. Экран видеомонитора находиться от глаз пользователя на оптимальном расстоянии 600-700 мм, угол зрения 10-20о. Освещенность на поверхности стола в зоне размещения рабочего документа составляет 300-500 лк. Местное освещение не создает бликов на поверхности экрана и не увеличивает освещенность экрана. В качестве источников света при искусственном освещении применяются преимущественно люминесцентные лампы. К основным показателям, определяющим условия зрительной работы, относятся: фон, контраст объекта с фоном, видимость, показатель ослепленности, коэффициент пульсации освещенности. Фон характеризуется коэффициентом отражения (р). Контраст объекта с фоном (К) характеризуется соотношением яркостей рассматриваемого объекта (точки, линии, знаки) и фона. Так как работы пользователя ПЭВМ относятся к категории 1а – легкие физические работы (к категории 1а относятся работы, производимые сидя и не требующие физического напряжения, при которых расход энергии составляет до 120 ккал/ч; к категории 1б относятся работы, производимые сидя, стоя или связанные с ходьбой и сопровождающиеся некоторым физическим напряжением, при которых расход энергии составляет от 120 до 150 ккал/ч.), в компании придерживаются следующих норм: р >= 0,4, т.е. светлый фон; К >= 0,2 – контраст большой и средний. Кроме того основными параметрами характеризующими условия труда экономиста отдела международной финансовой отчетности являются следующие, поскольку большую часть своего рабочего времени сотрудники проводят за экранами мониторов ПЭВМ: - яркость свечения экрана не менее 100 кд/м; - минимальный размер светящейся точки для цветного дисплея не более 0,6 мм; - контрастность изображения знака – не менее 0,8; - низкочастотное дрожание изображения в диапазоне 0,05-1,0 Гц должно находится в пределах 0,1 мм; - экран должен иметь антибликовое покрытие; - видеомонитор должен быть оборудован поворотной площадкой, позволяющей перемещать видеотерминал в горизонтальной и вертикальной плоскостях в пределах 130-220 мм и изменять угол наклона на 10-15º. Для внутренней отделки помещения используются диффузно-отражающие материалы с коэффициентом отражения для потолка - 0,7-0,8; для стен – 0,5-0,6; для пола – 0,3-0,5. Поверхность пола в помещениях эксплуатации ЭВМ и ПЭВМ ровная, без выбоин, нескользкая, удобная для очистки и влажной уборки, обладает антистатическими свойствами. Категория работ 1а – легкие физические работы, характеризуется температурой воздуха в помещении в холодные периоды года 22-24 °С с относительной влажностью 40-60%, и теплые периоды года температура 23-25 °С с относительной влажностью 40-60%. На рабочих месте экономиста отдела международной финансовой отчетности размещены шумные агрегаты вычислительных машин (АЦПУ, принтеры и т.п.) уровень шума не превышает 75 дБА. Для обеспечения психической надежности и профилактики профессиональных заболеваний сотрудников необходимо добиваться рационального сочетания умственной (психической) и физической нагрузки и динамической организации труда. Именно поэтому на предприятии организованы кратковременные перерывы (3-5 мин) для последующей более напряженной деятельности. Частота перерывов определяется характером труда, а также личными индивидуальными характеристиками пользователя ПЭВМ. Отличительной особенностью ЗАО «БеСТ» является тот факт, что БеСТ проводит усиленную социальную адаптацию среди своего персонала. Подтверждением этого является, заказ пищи в рабочее помещение за счет компании, в тяжелые периоды работы сотрудников. Социальная политика БеСТ направлена на поддержание здоровья сотрудников предприятия, во время кратковременных перерывов, кроме того организован медицинский пункт, в котором в случае необходимости можно получить квалифицированную медицинскую помощь. Все вышеперечисленное является мотивацией сотрудников к прогрессивному труду, тем самым создавая благоприятный психологический климат в любом подразделении компании. А это как следствие повышение производительности труда и улучшение финансового результата деятельности компании. Мероприятия по охране труда разрабатываются с учетом: анализа состояния и причин производственного травматизма, профессиональной и производственно обусловленной заболеваемости; результатов аттестации рабочих мест по условиям труда, паспортизации санитарно-технического состояния условий и охраны труда; анализа обеспеченности производственных объектов, рабочих мест, работников необходимыми средствами защиты, а также материально-технического обеспечения обучения и инструктажа, проверки знаний работников по вопросам охраны труда. Основными мероприятиями по улучшению условий труда на данном предприятии являются [19]: 1) перепланировка размещения производственного оборудования, организация рабочих мест. 2) приобретение, разработка, внедрение и совершенствование средств коллективной защиты, технических устройств, обеспечивающих защиту работников от воздействия опасных производственных факторов, систем автоматического контроля и сигнализации, а также блокирующих устройств по аварийному отключению оборудования в случае его неисправности. 3) нанесение на производственное оборудование, коммуникации и другие объекты сигнальных цветов и знаков безопасности. 4) расширение, реконструкция бытовых зданий и помещений: гардеробных, умывальных, душевых, туалетов, комнат личной гигиены женщин, помещений для содержания средств индивидуальной защиты, приема пищи (столовых, буфетов) и других. Оснащение их необходимым оборудованием, устройствами и средствами. 5) организация питьевого водоснабжения работников. 6) информационное и техническое обеспечение, организация в установленном порядке обучения, инструктажа и проверки знаний работников; 7) вывод из эксплуатации объектов производственного назначения, не обеспечивающих безопасности труда и не подлежащих по своему техническому состоянию реконструкции или капитальному ремонту; 8) проведение аттестации рабочих мест по условиям труда, паспортизации санитарно-технического состояния условий и охраны труда, сертификации производственных объектов на соответствие требованиям охраны труда; 9) предоставление работникам путевок в санатории, профилактории, дома отдыха, туристических путевок; 10) страхование от несчастных случаев и профессиональных заболеваний всех работников за счет средств предприятия. Все вышеперечисленные мероприятия направлены на улучшение условий труда работников. Разработка любого мероприятия влечет за собой затраты предприятия на его реализацию. Средства, которые будут использованы на тот или иной проект, могут носить различный характер, следовательно, финансирование мероприятий осуществляется организациями за счет [19]: - средств, затраты по которым относят на себестоимость продукции (работ, услуг), если мероприятия носят некапитальный характер и непосредственно связаны с участием работников в производственном процессе; - сметы расходов организаций, финансируемых из бюджета, если мероприятия носят некапитальный характер; - средств амортизационного фонда, если мероприятия проводятся одновременно с капитальным ремонтом основных средств; - банковского кредита, если мероприятия входят в комплекс кредитуемых банком затрат по внедрению новой техники или расширению производства; - инвестиций в основной капитал, включая фонд накопления, если мероприятия являются капитальными. План улучшения условий и охраны труда является неотъемлемым звеном системы управления охраной труда. Создание благоприятных условий труда, его дальнейшее облегчение способствуют, сохранению здоровья трудящихся, совершенствованию их трудовых навыков, а, с другой - повышению работоспособности и производительности труда, снижению текучести кадров и улучшению дисциплины на производстве. Основными общими показателями экономической эффективности мероприятий, определяющими целесообразность их внедрения, являются: рост экономической эффективности и годовой экономический эффект, то есть экономия приведенных затрат. Объемы и источники финансовых затрат: источником финансирования согласно бизнес-плана развития на 2010 г. являются средства ЗАО "БеСТ" в объеме 5 600 тыс. р. Годовой экономический эффект (Эг) (экономия приведенных затрат) рассчитывается по формуле [20]: Эг. = (С1 – С2) ∙ Вг. – Ен. ∙ Зед. , (4.1) где С1 и С2 – себестоимость продукции (работ) до и после внедрения мероприятий (текущие затраты); Вг. – годовой объем продукции (работ) после внедрения мероприятий, в натуральном выражении; Ен. – нормативный коэффициент сравнительной экономической эффективности (величина, обратная нормативному сроку окупаемости); Зед. – единовременные затраты, связанные с разработкой и внедрением мероприятий. Нормативный коэффициент сравнительной экономической эффективности (Ен) для мероприятий по улучшению условий труда устанавливается 0,15. Эг. = (32,5 – 26,9) • 2,1 – 0,15• 5,6 = 10,9 млн. р. Таким образом, ожидаемая экономическая эффективность от внедрения мероприятий по улучшению условий труда в отделе международной финансовой отчетности составляет 10, 9 млн. р. Существует две стороны финансовой деятельности предприятия, с одной стороны дебиторская задолженность – определяется как суммы, причитающиеся компании или иному лицу от покупателей или иных дебиторов, с другой стороны кредиторская задолженность – суммы, которое данное лицо должно заплатить другим лицам. Цель дипломного проекта состояла в том, чтобы на основании теоретических исследований и анализа состояния предприятия разработать мероприятия по контролю и оптимизации размеров дебиторской и кредиторской задолженности, доказав их целесообразность и экономическую эффективность. Именно для достижения поставленной цели в научно – исследовательском разделе была рассмотрена сущность дебиторской и кредиторской задолженности, изложены теоретические аспекты формирования на предприятиях, методы проведения анализа указанных показателей. Также в этом разделе значительное внимание было уделено понятиям дебиторской и кредиторской задолженности с точки зрения Международных Стандартов Финансовой Отчетности, были выявлены основные сходства и отличия между национальным бухгалтерским учетом и международными стандартами. Далее в аналитическом разделе был произведен анализ функционирования предприятия за последние три года. Анализ показал, что в данный момент предприятие является убыточным, вследствие быстрых темпов развития предприятия, развивающейся инфраструктуры мобильной сети стандарта GSM, массовых маркетинговых компаний направленных на привлечение абонентов. Однако следует учесть во внимание положительную динамику выручки от реализации товаров, работ и услуг, и планируемое на 2010 – 2011 гг. снижение постоянной части в структуре себестоимости. Из анализа финансового состояния предприятия видно, что у предприятия полностью отсутствуют собственные оборотные средства, о чем свидетельствует, отрицательное значение коэффициента обеспеченности оборотными средствами имеет значение – 2,58 (при нормативе не менее 0,15). В результате проведенного факторного анализа себестоимости был сделан вывод, что основным резервом к снижению себестоимости предоставляемых товаров, работ и услуг, являются постоянные издержки, а именно те которые непосредственно связаны с приобретением нового оборудования, выполнением работ и оказанием услуг капитального характера. На основании данных бухгалтерских балансов и оборотно–сальдовых ведомостей были произведены расчеты показателей характеризующих состояние дебиторской и кредиторской задолженностей на предприятии. Анализ показателей показал, что наблюдается положительная динамика к снижению суммы средней дебиторской задолженности с 65,1 млрд. р. в 2006 г. до 11,3 млрд. р. в 2008 г., так же как и снижение доли дебиторской задолженности в оборотных активах предприятия. Данная ситуация оказывает положительный эффект на финансовое состояние предприятия и структуру его активов. Наблюдаемое увеличение числа оборотов совершаемых дебиторской задолженностью и как следствие снижение продолжительности одного оборота с 13 дней в 2006 г. до 1,5 дня в 2008г. характеризует исполнение пункта учетной политики предприятия по контролю дебиторской задолженностью. В свою очередь кредиторская задолженность предприятия характеризуется тем что, показатель средней кредиторской задолженности имеет тенденцию к снижению, не смотря на его рост в 2007 г.. Данные изменения не имеют отрицательной оценки, так как наблюдается увеличение числа оборотов совершаемых кредиторской задолженностью и как следствие снижение продолжительности одного оборота, что свидетельствует о своевременности проводимых расчетов с поставщиками и подрядчиками. Кроме того для выявления факторов оказывающих непосредственное влияние на дебиторскую и кредиторскую задолженность предприятия был произведен факторный анализ факторов первого и второго порядка. Факторный анализ первого порядка показал, что дебиторская задолженность находится в прямой зависимости от показателя выручки от реализации. Об этом свидетельствует тот факт, что при росте выручки от реализации в два раза, дебиторская задолженность увеличивается на такую же величину. К факторам второго порядка оказывающим влияние на дебиторскую задолженность, следует отнести количество абонентов сети и уровень цен и тарифов на предоставляемые услуги. Касаемо кредиторской задолженности, то являясь «зеркальным отражением» дебиторской задолженности, она полностью зависит от показателя по себестоимости продукции. К факторам, оказывающим непосредственное влияние на размер и сроки погашения задолженности, относятся такие как количество абонентов, переменные и постоянные издержки. А именно, издержки связанны с долгосрочными контрактами, на поставку оборудования, товаров работ и услуг. Большое влияние на размер кредиторской задолженности оказывают расходы на рекламу и маркетинг. Таким образом, был сделан вывод о том, что перед предприятием стоит проблема оптимизации размеров дебиторской и кредиторской задолженностей, несущих риск для дальнейшего функционирования предприятия. Основным мероприятием направленным на снижение размеров того или иного вида задолженности, является контроль. А именно осуществление и внедрение управленческого учета. Исходя из того, что в бухгалтерском учете ЗАО «БеСТ» нет инструментов для контроля и оптимизации размеров дебиторской и кредиторской задолженностей, был разработан проект, который позволит контролировать, анализировать и мгновенно получать интересующую нас информацию. Кроме того, в результате внедрения, станет возможным вести автоматизированный учет по стандартам МСФО. В проектном разделе на основании проведенного анализа предложены мероприятия по внедрению автоматизированной системы ERP Галактика, направленные на оптимизацию платежеспособности и как следствие повышение инвестиционной привлекательности предприятия. На основании данных бухгалтерского учета были разработаны таблицы соответствия и мэппинг счетов, а также форма по возрастному анализу дебиторской и кредиторской задолженности. Работа системы в комплексе позволит осуществлять ежедневный учет платежей компании, проводить анализ задолженности по срокам ее возникновения и соответственно погашения, позволит рационально использовать рабочее время сотрудников, создаст возможность для проведения анализа оборотного капитала по основным направлениям деятельности предприятия. Анализ оборотного капитала характеризует платежеспособность предприятия, а именно способность к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов. В конструкторско–технологическом подразделе, рассмотрен процесс изготовления печатной платы термостабилизатора. В разделе, охрана труда, энергосбережение и экологическая безопасность произведен расчет экономической эффективности улучшения условий труда на данном предприятии. Далее, произведены расчеты экономической эффективности от внедряемого проекта, расчет стоимости проекта, расчет ожидаемой экономии от проекта. Результаты расчетов данных показателей позволяют признать данный проект рентабельным, поскольку: 1) срок окупаемости проекта (PP) составляет 8,7 месяцев; 2) чистая дисконтированная стоимость (NPV), больше нуля, что также свидетельствует об эффективности внедряемого проекта; 3) индекс доходности (PI) больше единицы, следовательно, проект по автоматизации можно признать выгодным. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ [1] Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.C. Абрютина. – М. : Дело и Сервис, 2004. – 457 с. [2] Агапова, Т.А. Макроэкономика / Т.А. Агапова. – М. : ДИС, 2004 – 325 с. [3] Стражев, В.И. Анализ хозяйственной деятельности / В.И. Стражев. – Минск : Высш. шк., 2005 – 587 с. [4] Астахов, В.П. Бухгалтерский учет денежных средств и расчетов/ В.П. Астахов. – М. : ЮНИТИ-ДАНА, 2006 – 345 с. [5] Балабанов, И.Т. Основы финансового менеджмента / И.Т. Балабанов. – М. : ЮНИТИ-ДАНА, 2005 – 385 с. [6] Белолипецкий, В.М. Финансы фирмы в рыночном хозяйстве / В.М. Белолипецкий // Аудитор – 2009. – № 4 – с. 31 – 55. [7] Бернстайн, Л. Анализ финансовой отчетности: теория, практика и интерпретация / Л. Бернстайн – М. : ЮНИТИ-ДАНА, 2006 – 638 с. [8] Березина, М.П. О взаимосвязи платежной системы и инфляции / М. П. Березина // Финансы – 2005. – № 6 – с. 10 – 16. [9] Березина, М. Безналичные расчеты: особенности организации и направления развития / М. Березина // Финансы. – 2005. – № 4. – с. 5 – 15. [10] Бланк, И. Основы финансового менеджмента / И.А. Бланк. – М : Ника-Центр, 2007 – 420 с. [11] Бочаров, В. Управление денежным оборотом предприятий / В.В. Бочаров. – М. : ЮНИТИ-ДАНА, 2006 – 325 с. [12] Левкович О. Бухгалтерский учет / О.А. Левкович. – Минск : Алмафея, 2005 – 785 с. [13] Каленкович, Н.И. Основы конструирования радиоэлектронной аппаратуры : учеб.-метод. пособие / Н.И. Каленкович, Н.С. Образцов, А.М. Ткачук. – Минск : БГУИР, 2006 – 150 с. [14] Садовская, Т.В. Экономика предприятия радиоэлектронной промышленности : метод. пособие / Т.В. Садовская. – Минск : БГУИР, 2006. – 50 с. [15] Белов, С. Безопасность жизнедеятельности: учебник для вузов / С.В. Белов. [и др.] – М : Высш. шк., 1999 – 150 с. [16] Михнюк Т. Охрана труда и основы экологии : учеб. пособие. / Т.Ф. Михнюк. – Минск : Высш. шк., 2007 – 220 с. [17] Постановление Министерства Труда и Социальной Защиты Республики Беларусь 30 ноября 2004 г. № 138. [18] Санитарные правила СанПиН 9 – 131 РБ 2000 «Гигиенические требования к видеодисплейным терминалам, электронно-вычислительным машинам и организации работы». [19] Постановление Министерства Труда Республики Беларусь 23 октября 2000 г. № 136. [20] Шибанов, Г.П. Количественная оценка деятельности человека в системе «человек машина» / Г.П. Шибанов. – М. : Машиностроение, 1983 – 135 с. [21] Отчеты о производственно-хозяйственной деятельности ЗАО «Белорусская Сеть Телекоммуникаций» за 2007 – 2009 гг. [22] gaap.ru [Электронный ресурс]. – Электронные данные – Режим доступа : http://gaap.ru/diary/. [23] msfo.bl.by [Электронный ресурс]. – Электронные данные – Режим доступа : http://msfo.bl.by/. (обязательное) «Организационная структура ЗАО «БеСТ»»

|

|||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||